4月12日,国务院印发《关于加强监管防范风险推动资本市场高质量发展的若干意见》(新“国九条”),继2004年和2014年后,时隔十年再次出台资本市场指导性文件。

一

总体概览

新“国九条”全面覆盖资本市场高质量发展关键环节,提出了九方面意见,要点分别是:总体要求、严把发行上市准入关、严格上市公司持续监管、加大退市监管力度、加强证券基金机构监管、加强交易监管、大力推动中长期资金入市、进一步全面深化改革开放、推动形成促进资本市场高质量发展的合力。

1.总体要求

1)未来5年,基本形成资本市场高质量发展的总体框架;

2)到2035年,基本建成具有高度适应性、竞争力、普惠性的资本市场,投资者合法权益得到更加有效的保护;

3)到本世纪中叶,资本市场治理体系和治理能力现代化水平进一步提高,建成与金融强国相匹配的高质量资本市场。

2.对上市公司的要求:发行上市规则升级,强化上市公司持续监管,并加大退市监管力度

1)发行监管:上市标准提高

沪深主板财务标准提高——突出大盘蓝筹:提高净利润、现金流、收入等指标要求。举例来看,第一套上市标准的最近三年累计净利润指标由1.5亿元提高至2亿元,最近一年净利润指标由6000万元提高至1亿元,最近三年累计经营活动产生的现金流量净额指标由1亿元提升至2亿元,最近三年累计营业收入指标由10亿元提升至15亿元。

创业板财务标准提高:提高创业板第一套上市标准的净利润指标,将最近两年净利润指标由5000万元提高至1亿元,并新增最近一年净利润不低于6000万元的要求;提高创业板第二套上市标准的预计市值、收入等指标,将预计市值由10亿元提高至15亿元,最近一年营业收入由1亿元提高至4亿元。

科创板要求提高——强化科创属性:“最近三年研发投入金额”由“累计在6000万元以上”调整为“累计在 8000万元以上”、“应用于公司主营业务的发明专利”数量由“5项以上”调整为“7 项以上”等。

抽查:将首发企业随机抽取检查的比例由5%大幅提升至20%。

监管突击式分红:对于报告期三年累计分红金额占同期净利润比例超过80%的;或者报告期三年累计分红金额占同期净利润比例超过50%且累计分红金额超过3亿元,同时募集资金中补流和还贷合计比例高于20%的,将不允许其发行上市。

2)上市公司持续监管:规范减持、提高分红,增加上市公司的可投资性

减持——规范绕道减持,防范绕道减持:严格规范大股东减持行为。严格执行破发、破净、分红不达标的上市公司控股股东、实际控制人不得通过二级市场减持。

分红——通过ST等方式约束:对多年未分红或股利支付率偏低的上市公司,通过强制信息披露、限制控股股东减持、实施其他风险警示(ST)等方式加强监管约束。强化问询约谈和监管措施约束,督促不分红或分红偏少的公司提高分红水平。引导优质大市值上市公司中期分红,发挥示范引领作用。

3)退市监管:加大淘汰力度

重大违法类:新增对三类造假行为的退市认定。

规范类:新增内控失效、财务报告审计类、控制权争夺形。

财务类:将主板公司营业收入指标从1亿元调高至3亿元。

交易类:将主板A股(含A+B股)上市公司的市值退市指标从低于3亿元提至低于5亿元。

4)交易监管:增加高频交易的交易成本

对申报、撤单的笔数、频率达到一定标准的程序化交易,证券交易所可提高收费标准。适应高频交易特征,证券交易所可对高频交易实施差异化收费,适当提高交易收费标准,并可收取撤单费等其他费用。

3.对金融机构的要求:完善证券基金行业薪酬管理制度,加强交易监管。

一是预计未来对衍生品和融资融券业务的监管会趋严。

二是鼓励机构聚焦服务实体经济和居民财富管理等主责主业,财务顾问业务或成发展蓝海。

三是支持头部机构通过并购重组、组织创新等方式提升核心竞争力,鼓励中小机构差异化发展、特色化经营。

4.深化改革:明确大力推动中长期资金入市。

一是大力发展权益类公募基金,大幅提升权益类基金占比。

二是推动保险、社保、养老等形成合力,壮大中长期投资力量。

二

历史上三次“国九条”内容对比

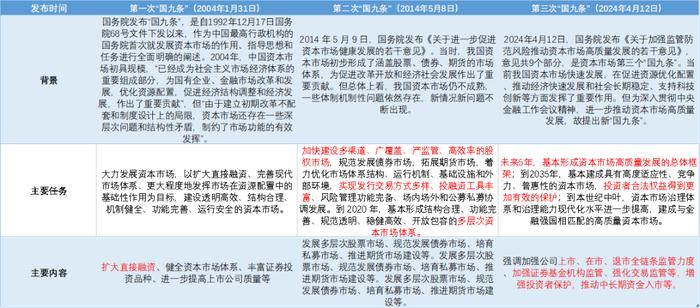

1.2004年

经济增长火热,但是融资结构需要调整。2000年后,中国经济处于持续扩张的态势。同时,货币投放持续加速。不过虽然经济高速增长,但股市表现低迷,社会融资严重依赖间接投资。这种的融资结构使成长型企业的壮大较为困难。这造成了一种现象,即经济严重依赖重工业,信贷由于风险考核等原因,大多将钱投入“五朵金花”(钢铁、煤炭、稀土、有色、黄金)等重工业领域;进而重工业为主的经济结构使股票市场的行情以周期、金融为主。所以当时融资结构急需调整,解决成长型企业的融资困境。

2004年“国九条”出台,直接融资比重大幅提高。国九条发布后一直到2006年6月前后,相关配套政策陆续落地,资本市场支持政策持续发力。公募基金快速发展,再融资占股票募集资金的比重快速攀升,为后续2007年开始的大牛市奠定了基础。

2.2014年

中国经济面临增长中枢下移,经济进入“新常态”。2010年之后,我国经济增长中枢开始下移,经济下行压力较大。在此背景下,2014年中央政治局会议提出“我国进入经济发展新常态”,紧接着召开的中央经济工作会议再次提到“我国经济正在向形态更高级、分工更复杂、结构更合理的阶段演化,经济发展进入新常态”。不过资本密集型产业对经济的拉动作用有限,经济增长需要注入新活力。

2014年的 “国九条”提出“进一步促进资本市场健康发展,健全多层次资本市场体系,对于加快完善现代市场体系、拓宽企业和居民投融资渠道、优化资源配置、促进经济转型升级具有重要意义”,并指出资本市场要更好发挥优化资源配置的作用,“促进创新创业、结构调整和经济社会持续健康发展”。

“新国九条”颁布后,北向资金、保险等增量资金加速入场,直接融资比重迅速增长,并购重组规模扩大。当年四季度沪港通股票开始交易,海外增量资金开始入市。

3.2024年

资本市场暴露问题,强化监管,增加可投性。疫情之后,我国资本市场暴露了一些深层问题。本次的新“国九条”旨在解决资本市场积累的深层次矛盾,特别是去年8月以来股市波动暴露出来的制度机制、监管执法等方面的问题;长期促进科技、产业和资本高水平循环,扩大直接融资体量,支持新质生产力发展,并通过丰富金融产品和服务,创造更多增加居民财产性收入的机会。

历史上三次“国九条”内容对比

数据来源:Wind,格上基金研究整理

三

历史上两次“国九条”对

资本市场影响复盘

历次“国九条”出台后,都对后续市场表现起到了极大的提振作用。2004年“国九条”颁布后的两个月,市场迎来普涨。2014年“国九条”颁布后,A股市场经历了从结构牛到整体牛的演绎过程。

数据来源:Wind,格上基金研究整理

从市场风格演绎情况来看,前两次“国九条”颁布后,短期内,大盘风格相对占优。2004年、2014年“国九条”颁布后,T+1、T+5个交易日后,大盘风格相对小盘风格占优。但随着政策的边际影响递减,在T+30个交易日后,风格演绎会随当年市场情况发生变化。2004年,大盘风格占优;与之相反,2014年,小盘风格占优。

从行业表现来看,前两次“国九条”后,传统行业,钢铁、非银、煤炭、有色金属等行业相对占优。

“国九条“颁布后市场风格表现(涨跌幅%)

数据来源:Wind,格上基金研究整理

本次“国九条”在上市公司的分红、回购、市值管理上做了较为严格的要求。因此,若后续政策得到进一步落实,叠加随着年报和一季报业绩预告的披露,上市公司或将提高整体分红比例,绩优板块、各行业龙头有望占优。

四. 新“国九条”总结及配置机会

新“国九条”强化了对上市公司现金分红监管,加大对分红优质公司的激励力度,多措并举推动提高股息率,往后看,优质上市公司有望脱颖而出。另外,新“国九条”大力推动中长期资金入市,权益市场财富管理价值有望不断提高,带来财富管理机构发展机遇。

行业上来看,新“国九条”推动科技创新、绿色发展、国资国企改革等国家战略实施和中小企业、民营企业发展壮大,促进新质生产力发展。加大并购重组改革力度,多措并举活跃并购重组市场。建议关注的行业有:券商、银行、家用电器等。建议关注的主题有:国企改革、碳中和、新质生产力、并购重组等。