目前量化私募管理人整体管理规模已突破万亿,随着未来进一步发展壮大,量化私募将逐渐成长为A股市场的重要参与者和居民财富管理的重要力量。为了更系统地阐述量化投资的特点,特推出《汯观量化》栏目,欢迎大家留言互动。

前一期《汯观量化|全市场选股可最大发挥量化选股模型的α收益》文章提到:“全市场选股”模型持股数量500到2000+只,通常中小市值股票数量占比较高。那如何定义和理解“中小盘”?为何Wind微盘股指数复合收益率在实际投资中无法复现?当前A股的中小盘股交易活跃程度如何?

如何理解A股的“中小盘”?

”

中证1000不“小”,中证2000不“微”

”

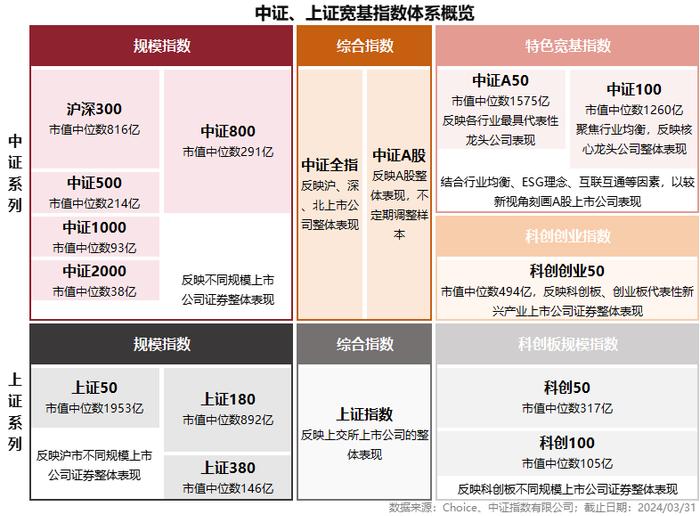

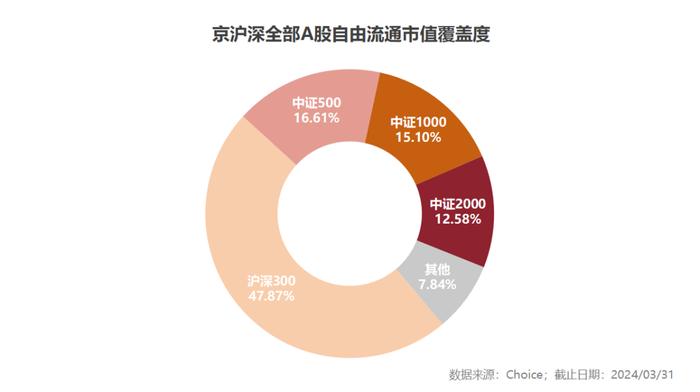

目前A股市场已形成较为完善的宽基指数体系,当前个人投资者占比较高,A股市场经常呈现明显的风格特征,沪深300、中证500、中证1000、中证2000等以市值划线各类宽基指数,基本能反映不同市值规模上市公司证券的整体表现。(注:如无特殊说明,本文所有数据均截至2024.03.31)

其中,中证800(沪深300+中证500)代表大中盘股票的整体表现,其流通市值占比超过60%。“中证800+中证1000+中证2000”则覆盖了A股整体自由流通市值90%以上。

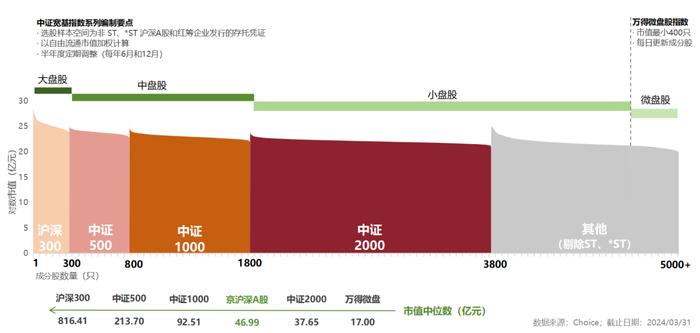

中证2000指数于2023年在8月11日正式发布,推出之初曾被外界解读为“中证指数最新推出的微盘代表性宽基指数”,而中证1000则依照惯性定为“小盘指数”代表。

但随着上市公司数量的增加,全市场股票市值中枢会逐步下降——以全A市值中位数(京沪深全部A股市值中位数为47亿)作为参考值,数据显示当前中证1000不“小”,中证2000不“微”——中证1000指数成分股(市值中位数93亿)已逐渐演变为中盘股代表,而低于全A市值中位数的中证2000成分股(市值中位数为38亿)则代表了当下小盘股的整体表现,权重分布更均衡。

需要特别说明的是,上图中“其他”类股票虽暂未纳入中证宽基指数系列当期成分股,但并不意味着“市值一定小于中证2000成分股”,还包括部分“市值达到中证宽基指数系列要求,但在成分股调整时点(每年6月和12月的第二个星期五的下一交易日),由于上市时间、流动性、调样缓冲等因素暂未纳入成分股的股票”。例如总市值1300余亿的赛力斯(601127.SH),目前仍归属于“其他”类。

主流量化选股产品的超额收益是否依赖微盘股?

”

主流量化选股私募产品的整体超额收益并不依赖于微盘股持仓

”

目前市面上有不少微盘股指数,如万得微盘股指数、同花顺微盘股指数、东财微盘股指数。其中,万得和东财选取的是A股市值后400只股票作为样本股,同花顺微盘股指数纳入的则是A股总市值排名后200的上市公司。

以万得微盘股指数为例,其市值中位数仅为17亿元(截至2024年一季度末)。不同于中证宽基指数系列的低变化频率和市值加权,万得微盘股指数会每日调样,剔除ST、*ST、退市整理股以及首发连板未打开的标的,仅选取市值最小的400只股票作为指数样本,且每只股票的权重相同。

数据显示,万得微盘股指数在2009年至2023年期间的年化收益率为51.36%——虽然历史复合收益“惊人”,但这种“纸面财富”在实际投资中难以完全复现。微盘股指数在编制上属于“自带α”——每日换仓并将成分股调整为等权,相当于在日度内进行了买跌卖涨的反转交易,并且完全忽略交易成本和调仓难度,在实盘中根本无法做到无误差跟踪。

而作为A股市场垃圾股的代名词, “ST、*ST”股票通常在基金合同风险警示约定中就被从选股范围中剔除,中证宽基指数系列也都标注选股样本空间为“非 ST、*ST 沪深A股和红筹企业发行的存托凭证”,万得微盘股指数不仅剔除ST、*ST,还剔除了退市整理股及首发连板未打开的标的。

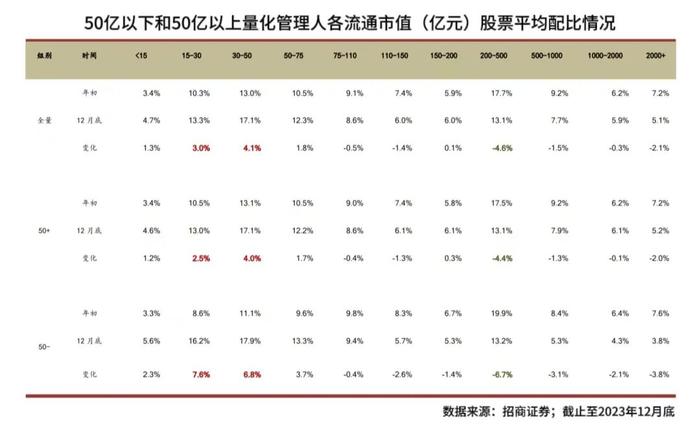

招商托管数据显示,量化策略投资的股票流通市值范围集中在30-50亿,占比达17.1%;其次是以小盘风格为主的15-30亿流通市值的股票,占比13.3%。即使在微盘股行情处于相对高位的2023年末,15亿以下微盘股的持仓占比也仅有4.7%。

数据选取股票多头策略中双边换手 20 倍以上、持股数在 40 以上的量化产品

此外,相较管理规模在50亿以下的管理人,头部的量化机构在微盘股的投资上更慎重。招商托管数据显示,截止至2023年年末,50亿以上量化管理人在流通市值15亿以下的微盘股投资占比仅有4.6%,而50亿以下的管理人也仅为5.6%。在经历了2024年1月到2月初的大幅调整,量化私募在微盘股的持仓分布将更为谨慎。

在我们看来,不论大市值还是小市值标的,都存在价格偏离的投资机会。目前主流量化选股私募产品会综合评估日均成交额等交易优化的约束因素,选股池还会剔除部分流动性较差的股票或设置黑名单,整体超额收益并不依赖于微盘股持仓(全市场市值后400位标的)。

当前A股中小盘的交易活跃程度?

2

”

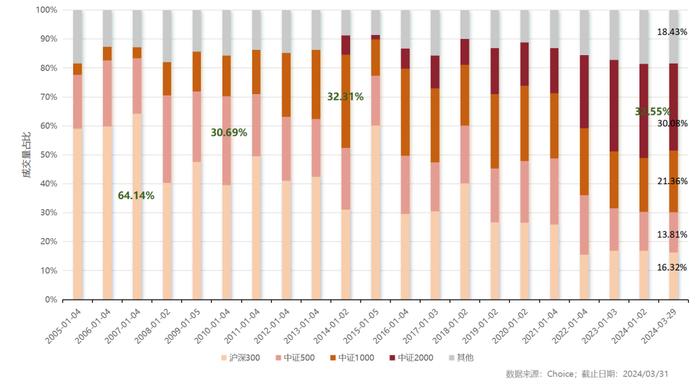

近年来,中证2000逐渐成为交易量占比最高的宽基指数

”

数据显示,近年来随着上市公司数量增加,沪深300、中证500、中证1000的成交额和成交量占比均呈现一定的下降趋势。其中沪深300的成交量占比下降趋势最为明显,历史高位时其曾一度保持在60%以上,近年来回落到20%-25%左右。

而中证2000则逐渐成为交易量占比最高的宽基指数,成交量逐年上升,2022年以来日成交量大致保持在25%-30%之间。长期来看,依照当下交易量占比数据,基于全市场选股的量化多头产品则会配置相应比例的不同市值持仓,可实现对市场整体走势的反映与预测。

在注册制的大背景下,随着上市公司股票数量的增加,目前中证800以外的4000余只股票成交额占比逐步增长,近5年占比维持在50%-60%之间。

凭借快速数据处理能力,量化选股模型可更为高效识别中小市值股票在各个时间维度上的投资机会。