2024年3月28日,博时上证30年期国债ETF(以下简称国债30ETF)正式上市,首发规模超过48亿元。如何看待这一事件?本文将对此做简要分析。

30年国债人气聚集

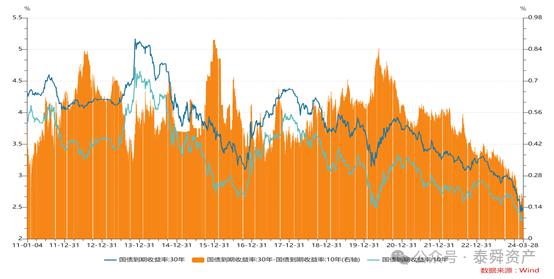

今年以来,受多种因素影响,我国国债利率明显下行,其中10年和30年国债利率下行分别超过35BP和25BP,各期限国债现券和期货价格也同步上涨。以30年国债期货主力合约TL2406为例,价格从年初的105元上涨至本月末的106.61元,3月7日开盘最高触及108.09元,一季度涨幅5.03%。

造成此次收益率下行的因素可以归结为几个方面:首先是经济基本面表现一般,各项数据表现不一,经济企稳回升阻力较大。其次是货币政策维持宽松预期,政府工作报告定调“稳健的货币政策灵活适度、精准有效”。年初以来央行降准50个基点并非对称调降LPR,同时央行官员多场合表示降准依旧有空间。再次是债券市场供求矛盾凸显,“资产荒”仍在持续。一方面大量资金涌入债券市场,包括理财、农商行资金配置需求旺盛;另一方面,债券供给不足,今年前3月国债地方债净融资2.04万亿元,较去年同期减少近6000亿元。

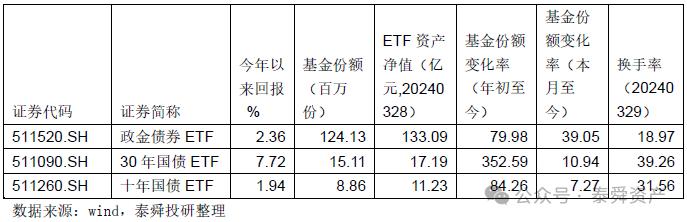

在权益市场表现疲弱的背景下,持续的债牛行情和明显的赚钱效应使得大量资金继续涌入超长债,进而推动收益率下行。部分中长期债基更是表现亮眼。此次博时国债30ETF上市之前,市场仅有鹏扬中债-30年期国债ETF(以下简称30年国债ETF)1只超长债基金。从交易机制来看,30年国债ETF具备几个较为突出的特征:投资门槛低,相比银行间与交易所市场,ETF买卖门槛仅为100份(最新约1.14万元);支持日内回转交易,当日买入可当日卖出,资金当日可用次日可取;费率低,30年国债ETF管理费率为0.15%,相比普通债基0.3%以上的费用具备较强的优势;久期稳定,30年国债ETF不断调整组合久期,不会出现持仓单一券种久期减少的情况。

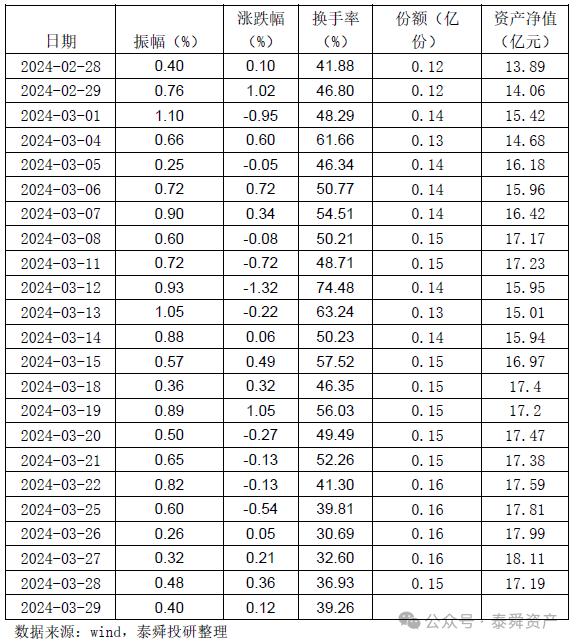

在债牛的行情中,30年国债ETF价格弹性更好,收益更高。从3月的行情来看,30年国债ETF份额呈现出持续增长的态势,换手率也居高不下,体现出超强的市场人气。

不单30年国债ETF,中长期债基在此轮行情中均获得众多资金关注,反过来这也提升这些债基的流动性,减少了折溢价水平。

反弹还是反转

3月以来,30年国债出现一波小幅调整,市场对于30年国债的分歧也有所加大。

有观点认为债牛可期。如国债30ETF基金经理吕瑞君表示,“今年债券牛市依然值得持续期待”。主要理由包括:一是年内海外货币政策大概率会转向进入降息通道,海外扰动对国内货币政策的制约有望逐步得到解除;二是国内经济仍在慢修复通道中、实际利率偏高制约内需改善、银行净息差压力偏大等,央行年内进一步下调短端政策利率的必要性仍然存在;三是“资产荒”格局延续,10Y国债利率大概率会在短端利率下行后跟随走低。

也有观点认为30年国债抱团正在瓦解。主要理由是债市利空逐渐浮现,如基本面企稳、超长债供给、通胀压力等。而且从过去3年经验来看,不论是白马股抱团还是新能源抱团,极致的抱团都将以瓦解结束,30年国债也不会例外。

哪一方观点更合理?从定价角度,30年国债收益率可视为10年国债收益率与30Y-10Y利差之和。从10年国债收益率来看,此前10年期国债收益率与1年期MLF利率较为接近,但近期已经体现为倒挂。主要原因是市场普遍预期央行将调降MLF利率15-20BP。从30Y-10Y利差情况来看,2021年以后,二者期限利差从50BP左右压降至目前不到20BP,呈现出趋势性压缩。主要原因是随着经济增速的趋势性下滑,在人口、地产、债务等多因素影响下,市场对经济中长期预期有所减弱,利率中枢下移并推动期限利差持续收缩。但考虑到均值回归,当前的期限利差仍属于超薄水平,不排除后续有所走阔。

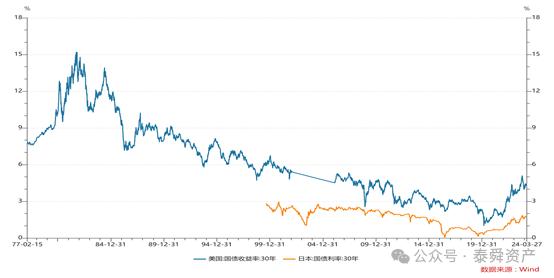

关于经济增速下行和利率中枢下移,经常举的例子是日本。日本1990年代泡沫经济破裂以后,日本经济增速持续走低,日本国债收益率也持续下行。当然也有反例,最典型的是美国。美国2008年以后经济增速走低,国债收益率走低,但2020年以后国债收益率持续走高。由此也证明,收益率趋势性下行的过程中也会出现较大级别的反弹。

可能的利空

站在当下的时点,我们认为30年国债牛市可期。主要理由是经济转型是个长期过程,新旧动能转换期,利率易跌难涨。特别是考虑到中国面临的3D挑战(债务debt、人口demographics、通胀下降disinflation),未来超长债牛市基础较为坚实。但是超长债的牛市也绝非坦途,可能的利空因素有很多,明显的几个因素包括:

1.财政政策、地产政策超预期。当前我国10年利率债为18.18万亿,其中10年以上国债余额仅为4.18万亿。而且从今年开始拟连续几年发行超长期特别国债,明后年发行金额并未确定为1万亿,不排除继续增加。如果超长债供给放量,会对利率水平造成扰动。此外地产销售已经持续低迷了两年,当前政策已经明显转向,叠加新房供给的收缩,如果房地产市场能够企稳回升,社会预期或将明显改善,这将显著影响利率水平。

2.通胀超预期。当前美联储降息周期即将开启,黄金持续创新高,有色金属也有上涨趋势。另外猪周期也已经持续两年多时间,供给出清有所加速,仔猪价格上涨明显,如果通胀起来势必会引发收益率上行。

3.政策转向。历史经验来看,每一轮的资产荒都是开端于货币宽松而终结于货币收紧。2013年的钱荒,2016年的去杠杆都带来了市场的巨大调整。上周五尾盘小作文传“基金杠杆由140%下降到130%”,债市抛盘明显。今年的政府工作报告提出“畅通货币政策传导机制,避免资金空转沉淀”,虽然该表述重点针对好企业利用贷款资金购买理财或者拆借等套利行为,但如果债市杠杆过高,不排除央行出台政策导致市场强力出清。海外方面如果美联储没有如期降息,也将影响国内政策节奏。

4.权益走强。股债市场经常出现一定的“跷跷板效应”,如果权益市场走强,不排除资金流出债市导致市场出现调整。尤其需要警惕的是,当前市场交易盘异常活跃,这类资金快进快出,一旦出现超预期事件,很容易出现踩踏的情况。

总之,我们认为30年国债牛市基础较为坚实,但是考虑到交易较为拥挤和脆弱,投资者需要做好仓位管理和风险防范。