本周市场回顾

本周市场走出低开高走探底回升的走势。周一指数低开低走,银行电力股逆市走强,交投情绪整体低迷,超4800只个股下跌。周二在中证1000指数放量的带动下小盘股迎来反弹,科创50领涨市场,反包了前一日的跌幅,成交额大幅放量突破了7269亿。周三,市场再次调整,无人驾驶概念正式进入市场眼帘,煤炭大幅回调,汽车产业链走强。周四因暂停转融券业务消息刺激,市场高开高走表现强势近5000只个股上涨,两市成交额近8000亿,创近1个月以来高点,消费,有色,新能源,CRO百花齐放,一些超跌板块也迎来反弹。周五市场全天窄幅震荡,虽成交额跌破7000亿,但在房地产银行光伏的带动下,沪指缩量震荡收涨,沪指周线终于结束7连阴,迎来久违反弹。

分类指数方面,受“科创板八条”的利好下,科创50本周领涨市场涨幅2.79%,大部分宽基指数收红,上证指数上涨0.72%,深圳成指上涨1.82%,沪深300上涨1.20%。

从后市来看,以沪指为例,目前指数已逼近半年线附近,且量能处于低位水平,更适合等待本轮调整确认完成再行动。

表一:各指数涨跌幅

数据来源:Wind,截至2024.7.12。过往表现不预示未来,市场有风险,投资需谨慎。

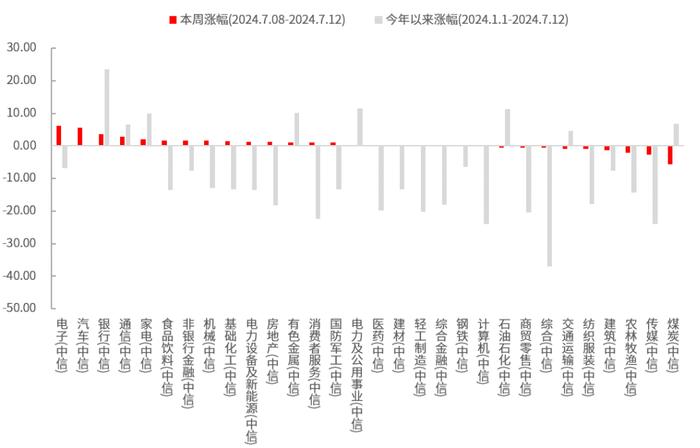

行业与题材方面,消费电子人气股创历史新高,中信一级行业电子指数本周上涨6.1%,煤炭本周跌幅靠前,中信一级行业煤炭指数下跌5.75%。除此之外汽车(+5.66%),银行(+3.67%),通信(+2.81%)表现较强。

消息面上,无人驾驶引人注目,百度萝卜快跑无人汽车频上热搜,已于11个城市开放载人测试运营服务,并且在北京、武汉、重庆、深圳、上海开展全无人自动驾驶出行服务测试。相关概念板块强势个股本周涨幅超69%。(风险提示:文中提及的公司仅作为示例用途,不代表投资建议,市场有风险,投资需谨慎。)

7月三中全会即将召开,下半年稳经济的政策信号号角有望吹响,目前市场估值和指标即将靠近历史低点位,在部分板块超跌反弹后,应积极寻找后续长期上涨的领头羊板块机会。

图一:电子、汽车、银行表现靠前

数据来源:Wind,中信一级行业分类,截至2024.7.12。过往表现不预示未来,市场有风险,投资需谨慎。

本周重要数据及事件

6月通胀低位运行

国家统计局10日发布6月份全国居民消费价格指数(CPI)和工业生产者出厂价格指数(PPI)数据。数据显示:CPI环比季节性下降,同比继续上涨;PPI环比有所下降,同比降幅继续收窄。

汇丰晋信宏观及策略分析师 沈超 点评

6月中国CPI同比增速较5月的0.3%回落至0.2%,环比降幅较5月的0.1%略走阔至0.2%;PPI同比降幅则从5月的1.4%继续收窄至0.8%,而环比较5月的0.2%转负至-0.2%。

整体看,通胀仍处于低位运行状态,供给的增加和需求的不足共同导致通胀偏低,后续趋势则取决于稳增长政策力度。

6月出口同比增8.6% 外需景气度仍维持高位

海关总署公布数据显示,中国6月出口(以美元计价)同比增长8.6%,前值增7.6%;进口下降2.3%,前值增1.8%;贸易顺差990.5亿美元,前值826.2亿美元。

汇丰晋信宏观及策略分析师 沈超 点评

美元计价的6月同比增速为8.6%,较上月7.6%进一步上行,外需景气度仍维持在高位。随着中国产业升级推进,国内企业在海外竞争力与日俱增,制造出海是值得长期关注的投资方向。

上半年新增社融18.1万亿元 人民币贷款增加13.27万亿元

央行发布的数据显示,初步统计,2024年上半年社会融资规模增量累计为18.1万亿元,比上年同期少3.45万亿元。上半年人民币贷款增加13.27万亿元。上半年人民币存款增加11.46万亿元。6月末,广义货币(M2)余额305.02万亿元,同比增长6.2%。

汇丰晋信宏观及策略分析师 沈超 点评

6月社融数据整体符合预期,在融资需求偏弱、打击资金空转和经济结构转型多因素影响下,存量社融增速继续下行。随着经济逐步转向高质量发展模式,后续社融增速与经济景气度的相关性将减弱。

6月美国通胀数据低于预期

美国6月CPI同比上升3%,预估为上升3.1%;美国6月核心CPI同比上升3.3%,回落至三年低位。

汇丰晋信宏观及策略分析师 沈超 点评

6月美国通胀数据低于预期,核心通胀数据边际走弱,9月份美联储降息概率将明显提升。海外降息周期的开启,将为国内货币政策打开空间,利好风险资产修复。

下周关注要点