所谓“知彼知己,百战不殆”,了解市场的投资人结构与结构变迁、各类投资人的投资属性与偏好,对理解市场运行逻辑至关重要。

那么到底「谁在投REITs」?我们对我国基础设施公募REITs上市以来共计97份基础设施公募REITs中期报告与年度报告中披露的持有人信息进行了统计分析,以期从侧面节点观察市场的发展演进。

本系列将从持有人结构总览、各主要市场化持有人结构变迁、机构持有人与集中度、各细分行业视角的持有人配置概况等多个模块切入抽丝剥茧,去刻画基础设施公募REITs的持有人结构变迁,本期为持有人结构总览篇。

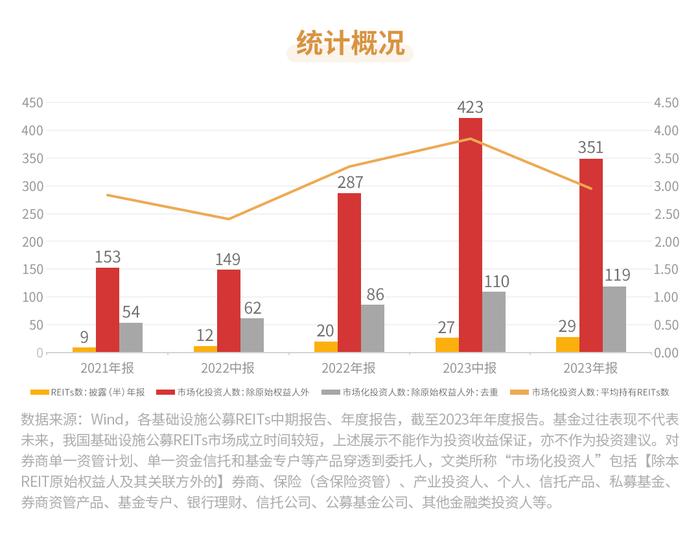

通过统计2021年至2023年的各基础设施公募REITs中期报告和年度报告披露的持有人信息,根据各基础设施公募REITs定期报告实际披露的前十名流通份额与非流通份额持有人情况统计,披露线内的持有人信息少则11家,最多则达28家,再结合各基础设施公募REITs披露的个人投资人占比,将所有披露的投资者进一步细分为原始权益人、券商、保险(含保险资管)、产业投资人、个人、信托产品、私募基金、券商资管产品、基金专户、银行理财、信托公司、公募基金公司、其他金融类投资人等。

由于基础设施公募REITs从披露2021年年度报告的9只增加到披露2023年年度报告的29只,市场化投资人数量从2021年底的153家逐步增长到2023年中的423家,又到2023年底的351家,对这些持有人进行穿透“清洗”和去重后,尽管统计范围内的持有人数量有所缩小,但背后的投资主体依然进一步增加,从最开始的54家增长到了2023年底的119家。经过近一年的震荡调整,基础设施公募REITs市场正在吸引更多不同类型的投资人进入,尽管进度有所放缓,但市场化的投资人群体还在进一步丰富,这是基础设施公募REITs作为大类资产品种蓬勃发展的底气所在。

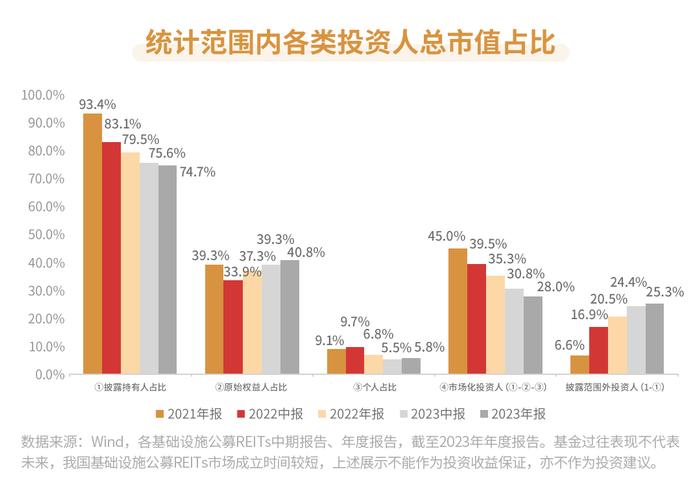

2021年年报、2022年中报、2022年年报、2023年中报和2023年年报中,各基础设施公募REITs披露的前十名流通份额持有人与前十名非流通份额持有人持仓总市值占比合计分别达到93.4%、83.1%、79.5%、75.6%和74.7%,近一期披露线内的总市值占比下降了约0.9%,但依然处于近75%的较高水平,可以在一定程度上刻画整体的基础设施公募REITs投资人结构情况。

同期,原始权益人持有份额总市值占比分别为39.3%、33.9%、37.3%、39.3%和40.8%,近一期占比提升1.5%,与去年下半年基础设施公募REITs原始权益人“增持潮”感受一致;个人投资者持仓总市值占比分别为9.1%、9.7%、6.8%、5.5%和5.8%,近一期占比提升0.3%,个人投资者是市场流动性的重要提供者;除原始权益人及其相关方和个人投资人之外的其他市场化机构投资人占比分别为45.0%、39.5%、35.3%、30.8%和28.0%,近一期占比下降2.8%。

从2023年中期报告和2023年年度报告信息统计来看:

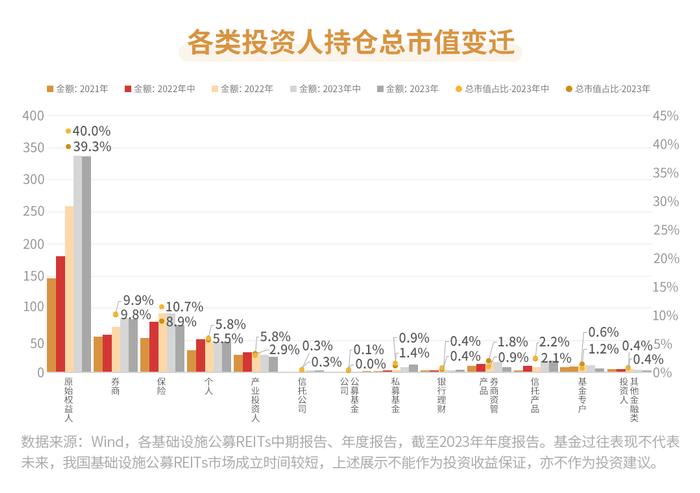

保险:依然是基础设施公募REITs最大的市场化投资群体之一,持仓市值从超90亿元下降到约73亿元,总市值比重从10.7%下降到8.9%,下降了1.8%,是统计范围内下降幅度最大的单一市场化投资机构群体,保险第一大市场化投资机构群体的地位也因此被券商所取代。期待《监管规则适用指引——会计类第4号》的发布可带动相关资金重新入场。

2023年报险资类持有人有进有出,总数维持在35家,我们也看到了一些新面孔出现在前十大披露线中。

整体来看,险资的产权类偏好依然延续,2023年底产权类和经营权类持仓总市值分别为42.9亿元和30.3亿元,大类总市值占比分别为13.7%和5.9%;高速、仓储物流和产业园的持仓总市值位居前三,分别为24.66亿元、24.34亿元和12.25亿元。

分行业来看,产权类超配仓储物流(23.1%),低配产业园(9.2%)和保租房(6.1%);经营权类超配高速公路(7.3%),低配能源(3.5%)和环保(2.4%)。

期间来看,保险整体产权类持仓总市值占比下降了2.7%,高于经营权类的-0.8%,仓储物流和标准厂房类下降幅度领先。

券商:超过保险类资金,一跃成为基础设施公募REITs第一大市场化投资群体,2023年底持仓总市值从84.4亿元微降到81.7亿元,总市值占比从9.8%小幅提升到了9.9%。

整体来看,券商在产权类和经营权类基础设施公募REITs的配置上较为均衡。2023年底券商产权类持仓总市值25.75亿元,经营权类持仓总市值55.98亿元,总市值占比分别为8.2%和11%;产权类持仓总市值占比下降了1.1%,经营权类增长0.7%,对经营权类市值占比进一步提升。

经营权类超配能源(14.6%),低配环保(10.1%)和高速(9.5%);产权类超配保租房(11.1%)和标准厂房(8.9%),低配产业园(8.0%)和仓储物流(7.0%)。

个人:持仓总市值占比提升幅度仅次于私募基金,2023年年报披露持仓市值合计约47.9亿元,市值占比5.8%,占比提升0.3%,个人是市场流动性的重要提供者,未来或具备较大的扩展空间。

整体来看,个人在产权类和经营权类基础设施公募REITs的配置上较为均衡,大类行业总市值占比分别为5.9%和5.8%,产权类持仓总市值18.4亿元,经营权类持仓总市值29.5亿元。

本期来看,个人整体产权类增0.7%,经营权类增0.1%。

产权类超配产业园(6.7%),低配标准厂房(5.8%)、仓储物流(5.3%)和保租房(4.7%);经营权类超配环保(25.8%),低配高速(5.4%)和能源(2.6%)。

私募基金:本期市值占比增长最明显的市场化投资群体,总市值占比从0.9%增长到1.4%,增长了0.5%。

从披露的前十大持有人数据中参与家数来看,2021年年报至2023年年报期间,分别为1、2、6、8和12家,增速较快。

整体来看,产权类和经营权类持仓总市值分别为3.6亿元和7.9亿元,总市值占比分别为1.1%和1.6%,私募基金更偏好经营权类基础设施公募REITs;本期来看,产权类和经营权类持仓总市值占比都增长0.5%,边际变化上较为均衡。

产权类超配仓储物流(2.3%)、标准厂房(2.1%),低配保租房(0.9%)、产业园(0.1%);

经营权类超配能源(1.9%)、高速(1.5%),低配环保(0.8%)。

产业投资人:总市值占比从3.2%到2.9%,下降约0.3%。

资管类产品:可能受去年市场波动影响,总市值占比有所下降。

机构投资人占比层面,分行业来看,除环保类始终在75%上下波动以外,其他基本各行业都在90%以上,其中能源类以97%领先,标准厂房以96.1%排名第二,保租房以95.3%位列第三。

前10大持有人中机构集中度层面,分行业来看,前10大持有人中机构持有人的集中度占比超80%的行业仅环保类,高速公路类集中度占比超70%,绝大多数行业的前10大持有人机构持有人的集中度占比在60%-70%之间,标准厂房集中度最低约50.0%。

27支可比基础设施公募REITs合计持有人户数全线下降,平均下滑约10%,2023年底总持有人户数约135.9万户。

数据来源:Wind,各基础设施公募REITs中期报告、年度报告,截至2023年年度报告:2021年年度报告9份,2022年中期报告12份,2022年年度报告20份,2023年中期报告27份,2023年年度报告29份。结合各基础设施公募REITs基础资产属性和投资人资金属性进行分类求和加总计算得出,仅供参考。基金过往表现不代表未来,我国基础设施公募REITs市场成立时间较短,上述展示不能作为投资收益保证,亦不作为投资建议。

投资人群体的进一步丰富是基础设施公募REITs作为大类资产品种蓬勃发展的底气所在,下一篇我们将聚焦基础设施公募REITs市场的重要投资人群体-保险类投资人,欢迎关注。