明星基金经理具有稀缺性。

每一位明星基金经理离职都会引起笔者的感伤,他们的离开是公募行业的损失,是投资者的损失,也是我们媒体的损失。

近期,栾超、董伟炜、陈立和王垠四位明星基金经理重新回到公募引起不小关注,他们投资风格鲜明,长期业绩不俗。

这几位明星基金经理集中复出,也算是最近为数不多的好消息了。

1、栾超:交易高手

据了解,栾超2023年11月加入华安基金,现任北京权益团队负责人、基金经理。

栾超的投资框架立足产业景气度,从产业景气度中挖掘个股投资机会,并同时兼顾收益率和回撤控制,以在牛市中实现弹性业绩,而在熊市中抵御风险。

具体而言,从宏观角度进行大类资产配置和 行业景气度筛选,同时注重微观层面的公司成长性发掘。业绩的非线性增长是股价大幅上涨的核心原因,而产业景气是实现这一增长的重要特征和前提。

因此,栾超重视盈利预测,独立挖掘和产业链调研,并注重企业自身的成长性以及行业和企业的周期性,主要通过行业和选股来获得Alpha。

投资方法上,栾超有3个特点:

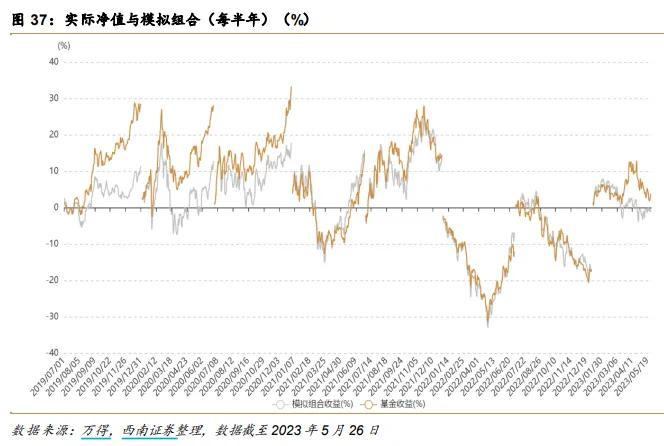

第一、擅长交易,换手率高。

新华优选成长在栾超任期内,平均换手率约800%。有券商做过拆分,栾超超额收益中有62%来自选股,组合的实际净值要高于持股不动的模拟净值,栾超是个交易高手。

第二是择时,但不算太成功。

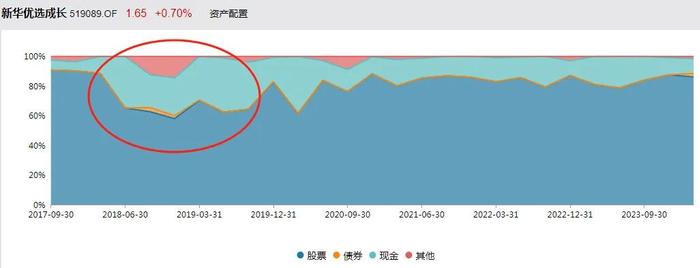

2018年,栾超将“新华优选成长”的股票仓位从92%最低降至62%,躲过了2018年的大跌。

但直到2019年底,才将股票仓位加回去,也因此在一定程度上拉低了2019年的收益,不然就是“有5年同类前25%”了,业绩更加亮眼。

第三是偏好成长股。

在栾超的投资框架中,“产业景气度”居于核心位置。他从产业景气度出发,寻找那些长期发展空间大,同时中短期景气度又向上的行业和个股,希望赚EPS(每股收益)增长的钱。

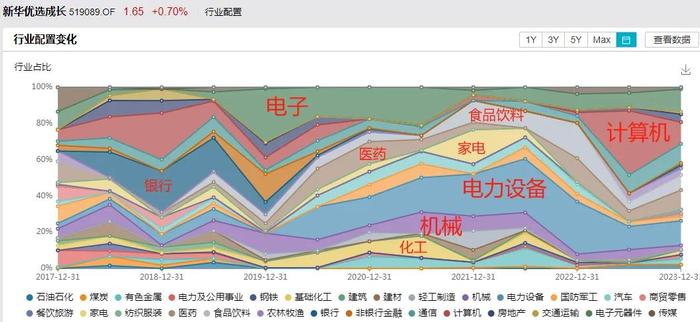

所以看持仓的话,新华成长优选以大盘成长股为主,重仓电子、电力设备,还有部分消费、医药龙头,机构抱团股含量比较高,这是他2020年、2021年业绩比较好的另一个原因。

也因此,在2022年表现一般,基金跌了27.04%,处于同类50%-60%的位置。

不过,2023年栾超表现亮眼,减仓新能源,加仓AI,新华优选成长2023年只跌了5.18%,同类前14%。

总的来说,栾超风格是偏成长的,也拿了较多机构抱团股。但他属于比较灵活的那种,并不是一味跟风,而是有自己的想法,核心是产业景气度。

同时,他也是一位交易高手,通过交易搓出了不少超额收益。但不擅长择时,2018年有过出彩表现,但2019年因为仓位不够,拉低了收益,之后就没有大仓位的择时了。

2、王垠:回到了梦开始的地方

王垠早些年先是在华夏基金和招商基金任职,后于2023年5月至2023年11月在北京源峰私募基金工作,但半年后的11月10日,王垠又重返招商基金。

王垠证书状态变更记录,基金业协会

有分析人士指出,王垠重返公募原因可能有两个:

其一,业绩和考核压力可能是王垠离开招商基金的主要原因,然而私募的压力相对于公募来说,有过之而无不及。

其二,源峰虽然是头部PE,但是随着去年11月关于私募、公募的新规逐渐落地,对私募影响深远。

王垠回归招商基金后空窗期有半年时间之久,今年5月开始管理基金。

不过王垠算是回到了梦开始的地方,和老搭档余芽芳共管他们的成名作“招商瑞庆”。

招商瑞庆曾经是火极一时的“固收+”,2019-2021年曾连续12个季度正收益,在余芽芳和王垠共管期间最大回撤不超过5%。

不过在王垠离职后画风突变,最大回撤一度超过10%。

在2021年的时候,余芽芳和王垠曾接受过“点拾投资”的专访,他(她)们说:

1)王垠负责股票部分的投资,余芽芳负债债券部分的投资;

2)他们有一个共同的目标,力争为持有人带来年度正收益;

3)在实现正收益的同时,还定了一个严格的回撤目标,最大回撤不超过5%。

看业绩表现的话,他们基本实现了所定的目标,招商瑞庆最大回撤不超过5%,2022年之前每年都是正收益。

也希望王垠和余芽芳这对“股债CP”再次重逢,能够为投资者继续带来稳定收益。

据了解,在股票组合管理上,王垠认为择时是其实现管理目标的关键环节,由于其具有周期研究员背景,在自上而下的宏观研究上有一定积累,通过对宏观数据、国内外流动性、估值水平等变量的跟踪,把握择时机会,在一年中把握一两次确定性较高的机会,在高胜率的情形下加仓,而在其他多数时段保持低仓位,处于防御状态。个股选择上,优选下跌空间不大、安全边际较高的个股。

3、陈立:寻找有爆发力的板块重仓进入

陈立与王垠一样,在私募兜兜转转又回到公募。

陈立拥有17年的基金行业从业经验,曾任银华基金医药行业研究员,后加入金鹰基金,长期任职,曾担任金鹰基金权益投资部总经理,2022年离职后短暂转战私募基金,2024年回归公募,加入鑫元基金,现任鑫元基金首席权益投资官。

业绩方面,陈立的代表产品为金鹰主题优势混合,管理产品8年又280天,累计收益率215.23%,年化收益率高达13.99%。

见证多次牛熊转换之后,陈立发自内心地感受到了“对优势行业深度研究”与“立足能力圈做投资”的重要性。

于是,他颇为看重中观投资策略,他倾向于在对个股和行业基本面进行深度研究的前提下,结合政策和产业环境,寻找有爆发力的板块投资机会,然后重仓进入。

在投资机会的把握上,陈立重点关注四个要素。

第一、在具有长期发展空间的行业中进行深入研究,持续积累对产业、公司的深度认知。他认为这样的投入产出效果比较好,投资收益的确定性也相对高。

第二,需要重点考察企业是否具有良好的盈利模式。企业的战略和实施路径,重点聚焦于竞争优势突出、有较深护城河的企业,认真细致探究收入、利润、现金流等能够快速持续增长的动力来源。

第三,需要考察企业管理层是否优异,公司治理是否完善健全。

第四,考察公司的财务状况是否能够适合企业的发展状况等等,也就是对公司企业的财务分析进行比较深入地研究。

4、董伟炜:“成长+分散”的选手

董伟炜入行比较早,2007年上海财经大学硕士毕业后加入光大保德信,任产品经理助理、产品经理。2010年5月转到投研方向,任研究员,2015年5月开始管理基金。

管理时间较长的2只基金业绩都挺好。光大国企改革管理5年零172天,涨了68.17%,同类前13%,光大行业轮动管理2年零280天,涨了120.36%,同类前5%。

2020年11月,他跳槽到汇华理财(中国首家合资理财公司,东方汇理和中银理财分别持股55%、45%)任权益配置总监。

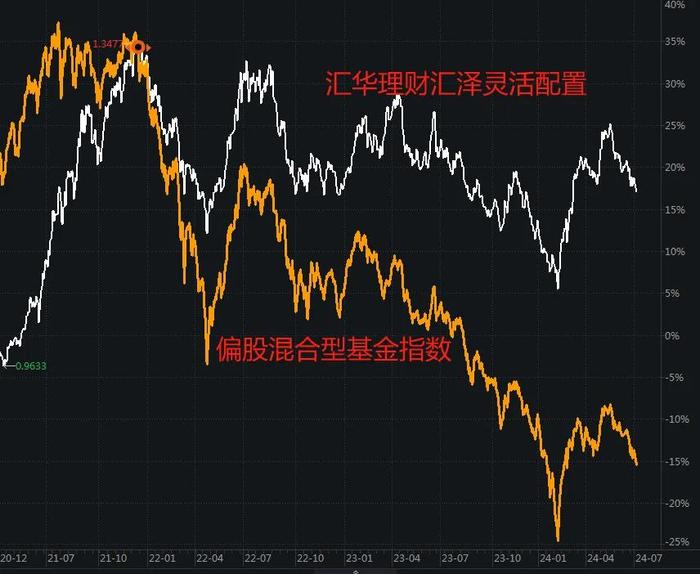

据《中国基金报》的消息,在汇华理财,董伟炜管理的产品是“汇华理财汇泽灵活配置”。

这是产品净值走势,2021年跑赢偏股混合型基金指数,2022年之后的熊市中最大回撤是21.69%,只相当于偏股混合基金指数的一半左右。

回撤小,可能和投资经理减仓避险有关,也可能和产品仓位本身就不高有关。

2022年1季度、2022年3-4季度、2023年3季度后,几次大跌中仓位都有明显降低。

投资方法上,董伟炜将自己的策略称之为“增强GARP策略”,在传统GARP策略(Growth at a Reasonable Price,合理估值下的成长)的基础上赋予成长因子更高的权重。优选处于成长曲线加速形态的个股,在关注估值的同时,优先考虑成长空间,如果空间不大,则会抛弃。

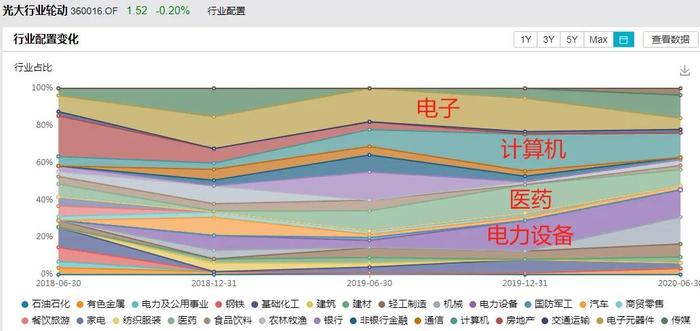

所以看收益,2019、2020年的成长股牛市中,光大行业轮动表现特别优秀。

另一个特点是持仓比较分散,单一行业仓位约20%,十大重仓股集中度约35%。

董伟炜说,他希望通过胜率解决收益率的问题,所以构建组合时会适度分散。

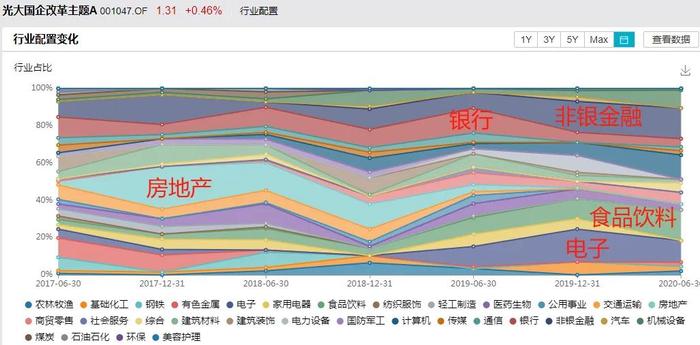

另一只基金“光大国企改革”,在分散的同时,还持有较多价值股。

看净值走势,在董伟炜管理期间,和范妍管的“圆信永丰优加生活”走势比较接近,也和“偏股混合型基金指数”走势接近。

总的来说,可以把董伟炜看出“成长+分散”的选手,业绩蛮好的,均衡配置的“光大国企改革”走势和范妍管的“圆信永丰优加生活”接近,也和“偏股混合型基金指数”接近。

偏成长的“光大行业轮动”爆发力比较强,在成长股牛市中有出色表现。