本周市场回顾

本周市场在周一迎来7月开门红,但在下半周市场回撤较大,周五市场在触及新低后强势反弹。沪指自6月下半旬下破半年线后,持续在3000点附近区间震荡。周五在医药股提振下回升,沪指跌幅明显收窄。本周上证指数跌0.59%,深证成指跌1.73%,创业板指跌1.65%。

个股方面,本周仅1000只左右个股上涨,赚钱效应仍较弱,同时市场量能也维持前期低水平,市场的投资者情绪较低,两市成交额连续3日维持在6000亿元下方。3000点以下的下行空间有限,政策面将迎来三中全会的战略布局,七月的市场行情或仍可期待。

表一:本周各指数涨跌幅

数据来源:Wind,截至2024年7月5日。过往表现不预示未来,市场有风险,投资需谨慎。

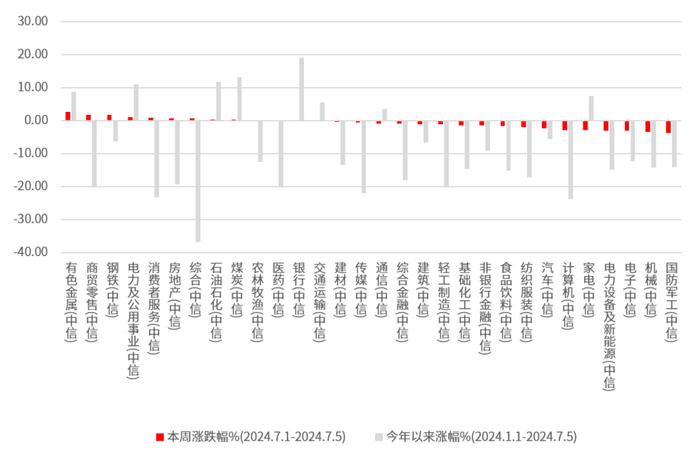

经历周五的反弹后,本周30个中信一级行业12个行业上涨,18个下跌。有色金属、钢铁、银行等防御性板块有所表现,本周有色金属领涨市场,涨幅为2.76%。暑期来临,旅游股本周下半周有所表现,消费者服务本周涨0.86%。医药行业本周前四个交易日表现弱势,但周五创新药久违走强,带动医药行业强势反弹,本周微涨0.11%。国防军工、机械、电子领跌市场,跌幅均超3%。

图一:本周防御性板块有所表现,有色金属领涨市场

数据来源:Wind,中信一级行业分类,截至2024年7月5日。过往表现不预示未来,市场有风险,投资需谨慎。

本周重要数据及事件

6月PMI走平

6月份,制造业PMI为49.5%,景气度与上月持平。非制造业商务活动指数为50.5%,比上月下降0.6个百分点,高于临界点,非制造业继续保持扩张。

汇丰晋信基金经理 闵良超 点评:

6月制造业PMI走平,维持较弱态势。制造业PMI中的生产、需求分项均下滑,新订单维持弱势,指向内需存在放缓压力。非制造业方面,建筑业商务活动指数持续弱于历史同期水平,可能与年初以来财政支出增速偏低有关,服务业商务活动指数则季节性回落。整体看6月经济动能边际上有所放缓,政策支持力度有望进一步提升。

央行表态,将开展借入债券操作

7月1日央行公开市场业务操作室发布公开市场业务公告,宣布“为维护债券市场稳健运行,在对当前市场形势审慎观察、评估基础上,人民银行决定于近期面向部分公开市场业务一级交易商开展国债借入操作”。

汇丰晋信基金固定收益投资部总监、

基金经理 吴刘 点评:

6月利率下行较多,市场原本已经有一定止盈情绪,而7月1日央行宣布开展国债借入操作的消息一方面加快了止盈行为,一方面引发市场参与者对长端债券收益率波动的担心,单日10年期国债和国开债估值收益率大幅上行约4-5个基点。

根据市场推算和分析,预计央行借入国债主要集中在10Y及以上期限的国债。后期在央行的债券买卖引导下,长端利率可能会逐渐回到政策合意区间。

展望后续,经济基本面整体基调未发生显著改变,非银流动性持续保持宽松,债市“资产荒”格局未改变的情况下债券收益率目前不具备显著上行的基础。但短期内央行开展国债借入的规模和操作的期限可能成为市场关注的焦点,如果操作规模大幅超出预期,则长端利率的调整空间扩大,市场波动可能会有所加大。

下周关注要点

本文件所提供之任何信息仅供阅读者参考,既不构成未来本公司管理之基金进行投资决策之必然依据,亦不构成对阅读者或投资者的任何实质性投资建议或承诺,观点具有时效性。本公司并不保证本文件所载文字及数据的准确性及完整性,也不对因此导致的任何第三方投资后果承担法律责任。

基金投资有风险,敬请投资者在投资基金前认真阅读《基金合同》、《招募说明书》、《产品资料概要》等基金法律文件,了解基金的风险收益特征,并根据自身的风险承受能力选择适合自己的基金产品。基金的过往业绩及其净值高低并不预示其未来表现,基金管理人管理的其它基金的业绩并不构成对本基金业绩表现的保证。