定量研究在FOF中起着重要的作用,大家对FOF定量研究的第一印象可能是选基金,然而用量化手段进行基金评价,只是FOF定量研究的一部分。它需要在大类资产配置、行业、风格、基金、个股、债券进行多维度的跟踪,每个维度需要根据其特点选择适用的模型。更关键的是,定量工具还要将上述维度进行串联,形成自上而下的配置体系,努力获取beta和alpha收益的双击,争取最终呈现出的是:在多维度上可映射的、可归因的、分散的、多元的基金配置组合。

FOF定量研究的重要性

首先,定量研究的工具是计算机程序,python、matlab、excel这种,构建模型、清洗数据、跟踪市场动向。FOF的定量研究员常常跟基金净值、基金持仓、股票因子、行业、风格、全球宏观经济这类数据打交道,要求在处理金融数据和构建模型解决金融问题上更专业,要结合经济金融逻辑给出投资建议。为啥叫猫头鹰,就是大家觉得猫头鹰一天到晚在森林里转悠,看这看那,或者瞪着眼睛伫立在大树上盯着一切,和我们很像。

总之,FOF投资在广度和深度上有很强的要求,定量研究通过高频的模型跟踪、数据的快速清洗,致力于提高多元资产和多策略的覆盖广度,加强可投标的的研究深度,为基金经理提供参考和支持,努力提升产品的中长期业绩。

二、广度非常重要

FOF,基金中的基金,Fund of Funds。有趣的是,英文中母基金用了单数,子基金用了复数,代表一个母基金下对应着一篮子类型各异的子基金。国内市场FOF的可投标的十分广泛:主动权益型基金、指数增强型基金、中长期纯债基金、商品型基金、REITS、QDII基金……

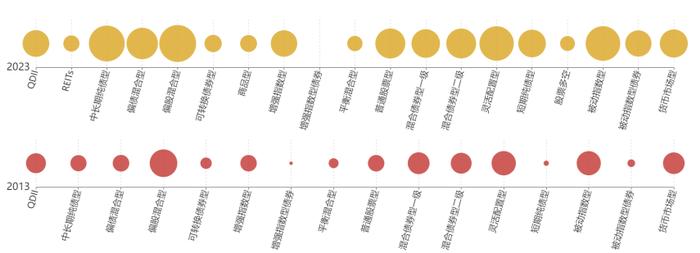

近年来,公募基金的子类和数量快速跃升。下图中,气泡的大小代表各基金子类(Wind基金分类)所包含的基金数量,2013年的几个小气泡在十年后的2023年快速成长为一群大气泡。

广泛可投标的为我们提出了研究广度的要求,市场的投资实践也在佐证着这一点。一方面,单一基金如果在行业或风格上具有较强的暴露,在市场相关行业和风格标的出现回撤时,基金可能产生较大波动,客户的持有体验变差。比如2021年以来茅指数和宁组合的大幅回撤,2024新年以来的小盘股快速下跌。同时我们也看到,尽管近期红利风格持续占优,但在核心资产大热的年份,其相对收益一直偏弱。也许这就是市场先生的坏脾气和投资的魅力吧。

数据来源:Wind数据,东方红资产管理,数据区间2017.01.01 - 2024.03.31。图中指数对应万得代码茅指数8841415,宁组合8841447,万得微盘股指数8841431,中证红利000922.CSI。

另一方面,单一基金的业绩可持续性较弱。如果我们根据基金的三年业绩排名挑选基金,自2018年以来,前三年业绩能维持在前20%的基金产品,后三年仅有10%左右的比例能依然稳住前20%的排名。风格和行业的快速轮动让单一基金的业绩持续性不断走弱,这是我们必须要面对而且要解决的问题。

数据来源:Wind数据,东方红资产管理,数据截至2023.12.31。

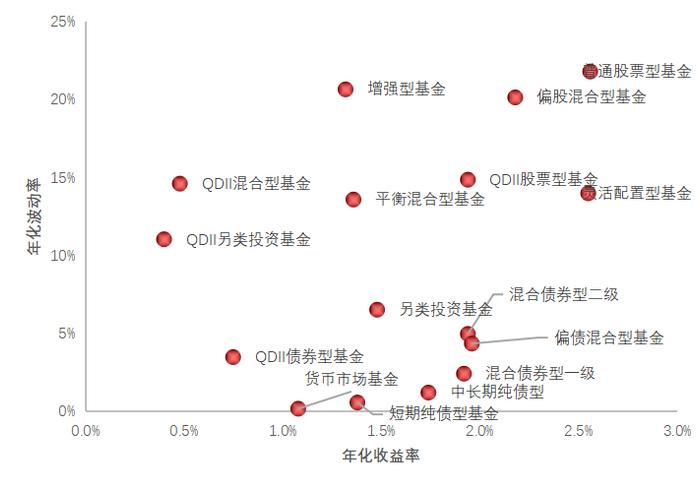

所以,通过FOF进行大类资产配置和各类Beta研究是十分必要的。不同类型的基金因其投资的底层资产不同,展现出各异的风险收益特征,也匹配不同的客户风险偏好。下图展现了2010年-2023年不同类型基金指数(Wind基金指数)的风险收益关系。

作为FOF定量研究员,我们要在纷繁复杂的各类资产中,为客户挑选与其财富管理需求向适应的基金产品,把握大类资产的胜率赔率,尽可能精准地筛选具备长期超额收益的基金产品来构建基金组合,力争实现客户资产的保值增值。

量化工具可以快速帮助我们实现各类资产的数据扫描,将多资产多维度的数据清洗、提炼、展现,拓宽研究广度,提高研究的跟踪效率。通过收集全球各类市场不同资产的宏观、中观、微观数据,运用模型抓住主要矛盾,发现市场异动。

数据来源:Wind数据,东方红资产管理,数据截至2023.12.31。

三、深度也是大问题

然而,只解决广度的问题是远远不够的,为了提升投资决策的胜率,我们的研究还需要具备深度。为了更好地研究投资标的,我们需要对基金的底层资产有相应的研究,但不断的穿透让FOF的定量研究面临着超乎想象的数据长度。

2013年底,全市场公募基金总规模2.4万亿,各类基金总计1164只。这十年来,公募基金行业快速发展,截至2023年底,全市场公募基金总规模跃升至27.6万亿,各类基金总计11514只,数量规模均扩大了10倍。(数据来源:Wind数据)以股票型基金为例,2023年底股票型基金数量已超过6000只,假设平均每只基金持仓100只股票,每只股票用50个因子刻画,并对应过去十年的2500个交易日,我们得到的数据长度是6000×100×2500×50 = 750亿。如果我们将每个数据写在1cm长的纸条上,拼接起来的数据可以绕地球18.75圈。这仅仅是以50个因子为例,学术界对因子和异象的挖掘可谓是非常充分,甚至称其为“因子动物园”。K. Hou, C. Xue, and L. Zhang(2018)总结并测试了当前市场上超过400个股票异象,不断扩展的因子库,会让数据长度变得更大。

即便如此,FOF的定量研究还面临着数据跟踪的难题。高频的数据并不是完全可得的,公募基金通常只在每季度末披露重仓,每半年披露全部持仓。对于主动管理的基金来说,定量研究很难实时追踪基金经理的持仓情况,需要我们尽可能追踪基金经理的持仓踪迹,通过每日净值走势推断基金组合的行业持仓情况,或者在FOF组合中引入更多风格相对稳定的ETF基金实现我们的配置目的。