本周市场回顾

A股本周呈现弱势震荡走势

本周市场在周一下跌后,基本维持弱势震荡走势。上涨的两个交易日,从技术面上来看超跌反弹的成分更多一些。指数方面,本周由于市场表现偏弱,所以中小指数即使在低位反弹时,其反弹力度和幅度也不及大指数。其他大盘指数和大多数个股走势也都明显弱于沪深300指数。

市场本周接近低点时,沪深300ETF都有放量加仓,对指数有一定的维护作用,但市场情绪依然未出现明显起色,市场对于上行空间的预期有限,投机资金观望情绪较重,对市场的刺激效果仍有待观察。

目前市场经历较大波动后,市场参与度依然不高。本周市场成交量依旧较为低迷,赚钱效应较差。截至6月底,今年以来5300只沪深京个股中有4500只左右下跌,市场个股涨跌幅的中位数在-23%左右。目前市场反弹的持续性和空间仍然难以确认,但3000点以下的下行空间也同样有限,七月的市场行情或仍可期待。

表一:本周各指数涨跌幅

数据来源:Wind,截至2024年6月28日。过去表现不代表未来,市场有风险,投资需谨慎。

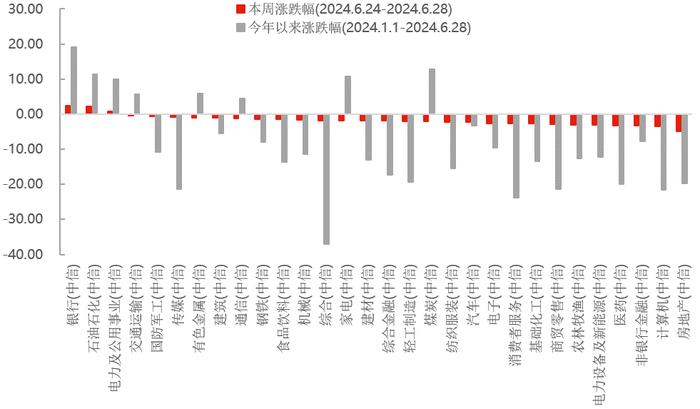

本周多数行业收跌,仅银行等三个行业小幅上涨

行业与题材方面,房地产消息面上,北京楼市进一步松绑,涉及首套首付降到20%,利率降到3.5%,多胎的二套算首套等政策,不过目前总体对市场及行业的提振力度有限,市场观望情绪仍然较浓。近期由于龙头酒品批发价下行,带动白酒指数大幅下跌,本周一大资金进场买入白酒,本周后续基本维持震荡走势,但周五盘中再度下跌。

细分行业看,银行、石油石化、电力及公用事业为本周上涨的三个行业,其他行业均下跌,其中房地产行业跌幅较大,全周跌幅达4.80%。

图一:本周多数行业收跌,仅银行等三个行业小幅上涨

数据来源:Wind,中信一级行业分类,截至2024年6月28日。过去表现不代表未来,市场有风险,投资需谨慎。

上半年市场已然收官,回顾A股市场上半年表现,风格主要聚焦在价值板块,尤其是红利类资产,截至6月28日,年初以来上证红利指数上涨11.29%,同期上证指数下跌0.25%。整体来看,上半年A股市场呈现三段明显行情:第一段是年初至2月初,受微观流动性等因素影响,上证指数加速探底至2700点下方;第二段是2月初至5月中下旬,在经历了1月份的下跌之后,市场开始强势回升,后来随着两会政策推进、新“国九条”以及地产政策预期强化,指数整体呈现震荡修复行情;第三段是5月下旬至今,在5月20日上证指数达到本轮高点后,市场又进入一个多月的缩量调整行情。

汇丰晋信股票研究总监、基金经理 闵良超 认为

下半年的市场风格可能会是更加均衡的状态。在这种情况下,我们会去重点关注内需的变化以及市场风格发生转向的可能性,但是下半年是否转向需要进一步观察。

往后看,一方面外需相关投资机会或将持续;另一方面内需相关投资机会有望逐步出现,以房地产为代表的内需板块,经历过去两年持续的调整,我们认为可能接近自然出清的状态。同时从5月份开始,房地产政策开始强调去库存,政策传导到基本面或仍需一定时间,我们会持续关注后续变化。

市场风格来看,过去以高分红为代表的价值风格表现更好一点,未来我们也将持续关注具有较好现金流,未来有较高高分红潜力的公司。与此同时,往后看,成长板块如TMT、高端制造等板块的细分方向,未来也值得我们重点关注。

本周重要数据及事件

5月工业企业利润延续增长态势

国家统计局6月27日发布数据显示,1-5月份,全国规模以上工业企业实现利润总额27543.8亿元,同比增长3.4%,延续年初以来增长态势。

汇丰晋信宏观及策略分析师 沈超 点评

2024年1-5月,规模以上工业企业利润累计增长3.4%,较上月增速下降0.9个百分点。虽然企业营收增速加快,但费用率上升、其他损益拖累,导致利润增速下降。结构上,有色、油气行业利润增长较快,制造业中上游行业利润继续恢复。整体看工业企业盈利延续正增长态势,但由于成本压力盈利边际有所走弱。

美国经济边际有所下行,但通胀压力仍在

6月27日,美国商务部发布数据显示,美国一季度实际GDP年化季环比终值1.4%,较修正值1.3%小幅上修0.1个百分点,较去年四季度的3.4%有所放缓,为近两年最小增速;剔除食品和能源的核心PCE年化季环比终值上涨3.7%,较前值3.6%小幅上修0.1个百分点,较去年四季度2%大幅增长。

汇丰晋信宏观及策略分析师 沈超 点评

美国一季度GDP增速较去年四季度增速下降,显示美国经济边际呈现下行态势。通胀则相比去年四季度有所上行,通胀压力不减。在高通胀压力下,美国的货币政策调整可能仍需要更多经济走弱的证据。

下周关注要点