流动性:有望受益于全球流动性宽松

作为估值较高、久期较长的宽基指数,创业板指估值与全球流动性高度负相关

一方面,表征全球流动性的10年期美债利率是全球风险资产的定价锚,估值较高、久期较长的创业板指天然更容易受到风险偏好与流动性的影响;

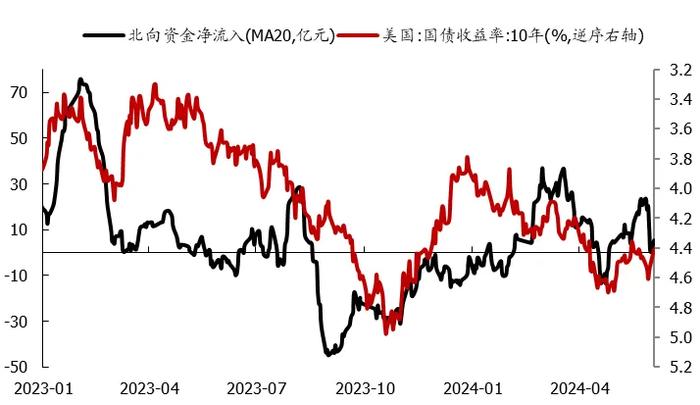

另一方面,美债利率也会通过影响人民币汇率的方式,从而影响北向资金短期的进出,这同样会影响到创业板指股价表现。

图:创业板指与10年期美债利率高度负相关

图:10年期美债利率会影响外资短期进出

数据来源:Wind、国盛证券。风险提示:投资需谨慎。

当前全球流动性正处于宽松左侧,后续伴随流动性周期宽松,创业板指估值或将迎来修复

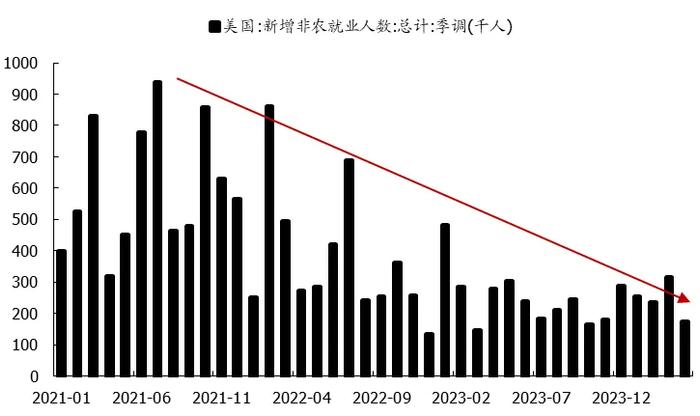

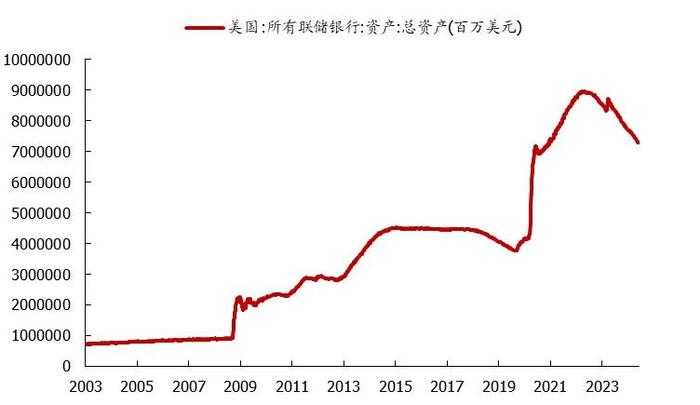

从近期美国经济数据看,尽管降息的路径仍有波折,但新增非农数据呈现下行趋势,通胀粘性近月也有所放缓,5月FOMC会议上,美联储决定自6月份起放缓资产负债表缩减速度,将每月美国国债减持上限从600亿美元降至250亿美元也进一步确认当前处于全球流动性宽松周期左侧。

图:美国新增非农就业人数呈现下行趋势

图:6月起美国将放缓资产负债表缩减速度

数据来源:Wind、国盛证券。风险提示:投资需谨慎。

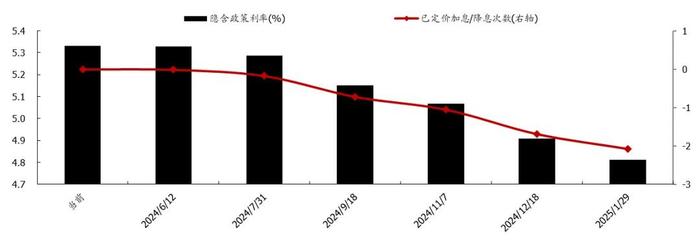

截至2024年6月3日,当前联邦基金利率期货隐含的降息预期显示,市场仍定价2024年会降息1.7次。后续伴随全球流动性宽松,创业板指估值将迎来修复。

图:联邦基金利率期货隐含的降息预期显示年内仍要降息约2次

数据来源:Wind、国盛证券。风险提示:投资需谨慎。

估值:创业板指处在估值洼地

除去全球流动性宽松有望带来估值修复外,创业板指本身也已被低估

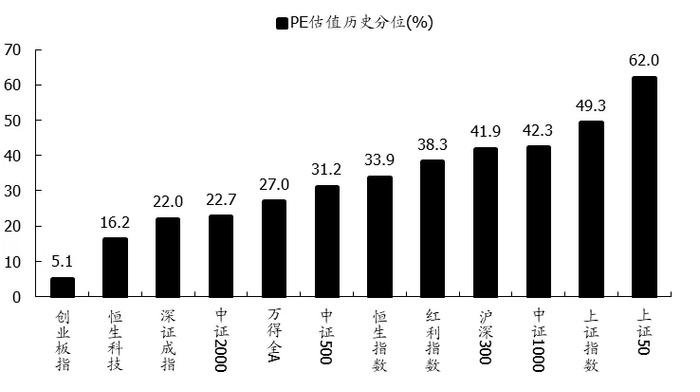

从绝对估值视角看,创业板指市盈率处在近10年来的绝对低位,截至2024年6月4日,创业板指当前市盈率处在过去10年的5.1%分位,而上证指数估值约在近10年中位水平,创业板指本身已被低估。

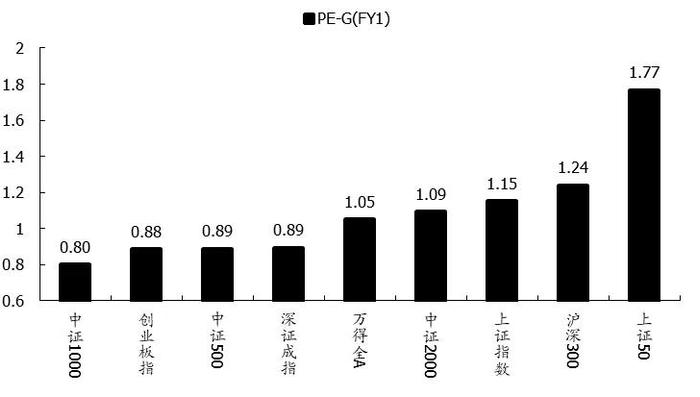

从PE-G的视角看,用当前PE_TTM除以一致预测净利润同比,创业板指PE-G在0.88倍,同样处于宽基指数中偏低的水平。

图:创业板指PE估值处于近10年历史低位

图:从PE-G的视角看,创业板指也被低估

数据来源:Wind、国盛证券。风险提示:投资需谨慎。

从资产相对比价的角度看,创业板指当前股权风险溢价也处于历史高位

通过计算E/P-10Y国债利率,我们可以得到创业板指相较10年期国债的风险溢价,截至2024年6月4日,创业板指ERP高达1.25%,处在历史97.7%分位,同样表明创业板指配置价值值得关注。

图:从创业板指ERP看,当前也处于历史高性价比区间

数据来源:Wind、国盛证券。风险提示:投资需谨慎。

筹码结构:创业板指当前是人少的地方

创业板指当前筹码结构并不拥挤,相对而言是人少的地方

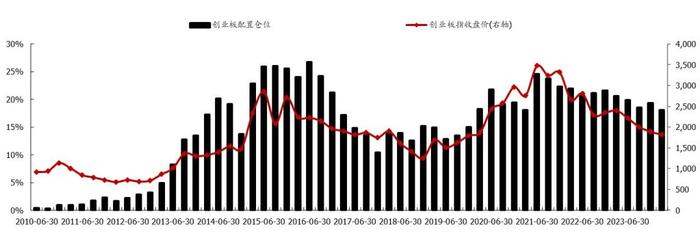

以主动偏股基金2024Q1重仓股口径为例,创业板整体的仓位已经从2021Q2的24.5%下降至2024Q1的18.1%,下降6.5pct,当前创业板仓位仅为近10年来33%分位,筹码结构已经大幅出清。

图:创业板的筹码结构相对来说并不拥挤

数据来源:Wind、国盛证券。风险提示:投资需谨慎。

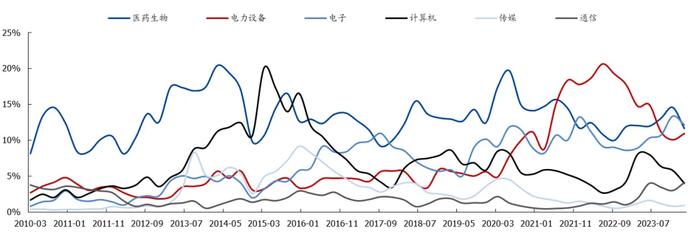

分行业看,医药、计算机、传媒当前的筹码结构较为干净,电力设备也有筹码出清的迹象

分行业看,医药、计算机、传媒已经明显出清,自2010年以来的仓位历史分位分别为25.0%、26.7%、28.5%;尽管电力设备仓位的历史分位仍高,但主动偏股基金自2022Q2以来已经连续6个季度降低仓位,2024Q1重新增持电力设备,也呈现出筹码结构出清的迹象。

图:计算机、传媒、医药筹码出清较为明显,电力设备筹码开始反弹