导读

红利+国企,善守能攻的投资策略。

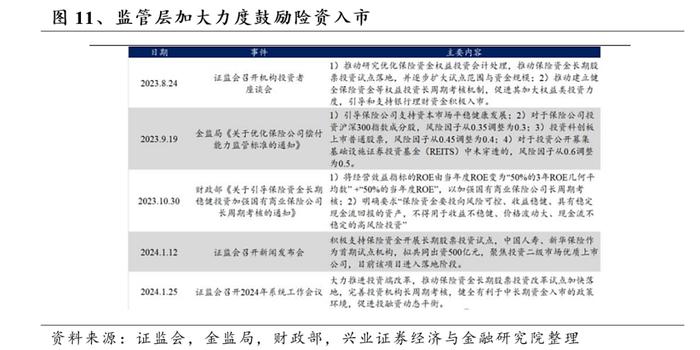

○ 新“国九条”出台,企业分红意愿有望进一步提升。新“国九条”以及交易所的一系列配套规则的征求意见稿出台,其中对上市公司分红规定做出了重点安排,包括引导上市公司加强分红,提升分红水平和频次等,企业分红意愿有望进一步提升。

○ 央国企是资本市场的高分红主力军。对于央国企而言,“中特估+市值管理”可能进一步提高央国企分红意愿。诸多市值管理工具中,现金分红是央国企最常使用的工具。实际上,央国企的分红规模及意愿也确实高于民营企业。

○ 中长期高胜率投资下,重视红利板块的“新底仓资产”属性。稳健经营、现金流充裕的红利板块是天然的高胜率资产。高胜率的本质是确定性,而红利是天然具备高确定性的资产,高分红+稳健经营是红利资产确定性最主要的来源。

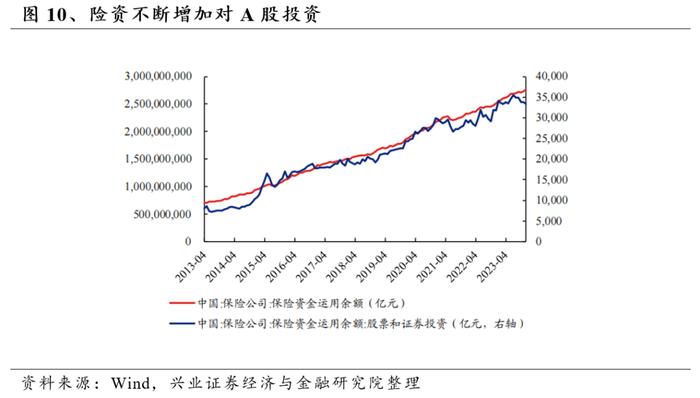

○ 后续板块或仍将受到增量资金的驱动。首先,险资是今年A股市场增量资金的重要来源,盈利稳定、现金流充裕的红利板块天然受到注重投资安全边际的险资青睐,也有望成为配置红利资产的重要增量。与此同时,公募基金当前仍明显低配红利板块。

○高股息行业股息率稳定,基本面向好。高股息率行业大多集中在钢铁、石油石化、银行、房地产、煤炭等行业,近期在金融地产板块利好政策频发、全球能源短缺等事件支撑下,相关行业基本面向好,且近两年股息率均保持稳定向上的趋势。

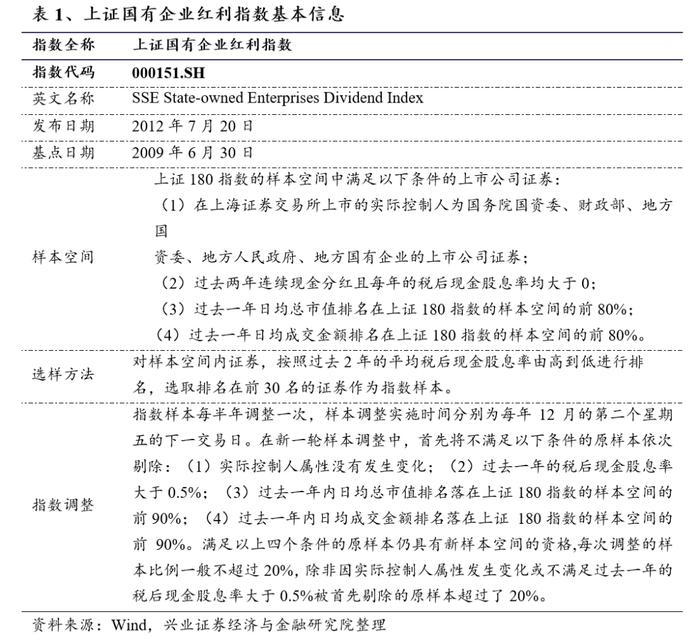

上证国企红利指数(000151.SH):指数在上交所上市的国有企业中选取现金股息率高、分红比较稳定、且有一定规模及流动性的30只股票为成分股,以股息率加权计算,以反映国有企业群体中高红利股票的整体状况。

○ 行业分布:聚焦于煤炭、银行、交通运输等高股息行业;

○ 市值分布:均衡配置,高股息风格更为纯粹;

○ 业绩表现:自基日以来,指数区间收益达61.48%,高于主流宽基指数;

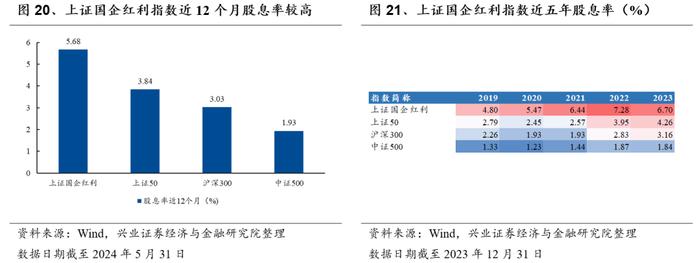

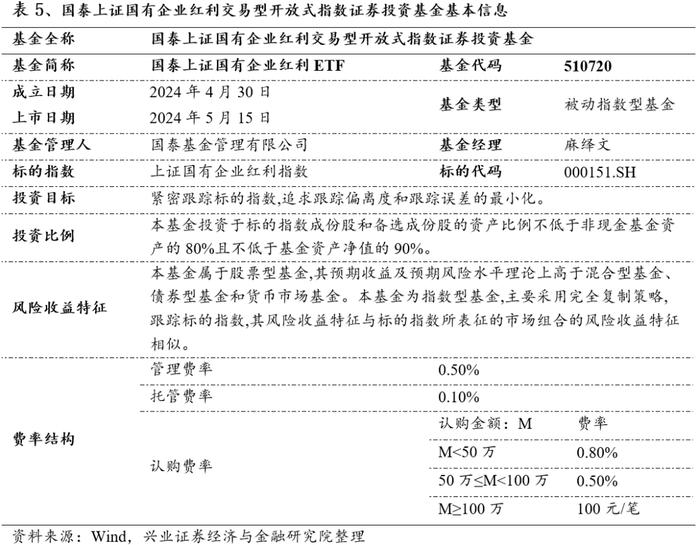

○ 指数具有低估值、高股息的优势:市盈率、市净率均处于历史中低水平,拥有较高的安全边际;近12个月股息率和近五年来股息率均显著高于其他宽基指数。

国泰上证国有企业红利ETF(基金代码:510720)通过指数化投资,实现对上证国有企业红利指数的有效跟踪,追求跟踪偏离度和跟踪误差的最小化,基金于2024年5月15日上市。该基金可每月进行评估及收益分配,无需以弥补亏损为前提,在符合基金分红条件下,可安排收益分配,每年最多可现金分红12次。基金上市后已经连续两个月分红,并且,第二次分红比例相较第一次有所提高。

国泰基金成立于1998年3月,是国内首批规范成立的基金管理公司之一,国泰基金深耕ETF产品,种类丰富,为投资者提供了全方位被动投资工具。

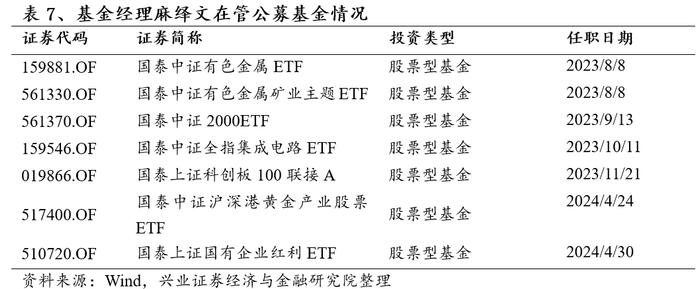

○ 基金经理为麻绎文,硕士研究生。2020年6月加入国泰基金,历任助理量化研究员、量化研究员、基金经理助理。麻绎文当前共管理七只基金,在管基金总规模9.92亿元。

风险提示:本基金属于股票型基金,预期风险收益水平较高;指数与基金历史表现不代表未来。

正 文

1、红利+国企,

善守能攻的投资策略

1.1 新“国九条”出台,企业分红意愿有望持续提升

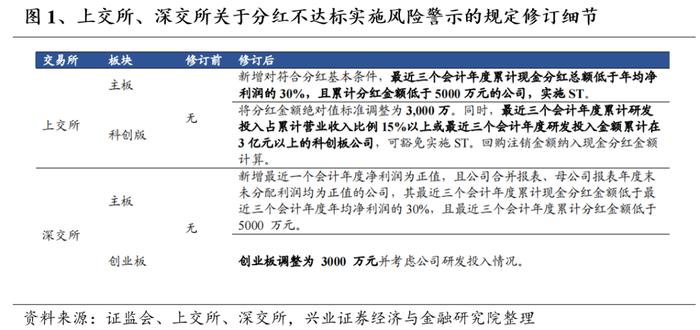

4月12日,新“国九条”以及交易所的一系列配套规则的征求意见稿出台,其中对上市公司分红规定做出了重点安排,除引导上市公司加强分红,提升分红水平和频次外,有一条便是将多年不分红或者分红比例偏低的公司纳入“实施其他风险警示”(ST)的情形。以上交所主板为例,对符合分红基本条件,最近三个会计年度累计现金分红总额低于年均净利润的30%,且累计分红金额低于5000万元的公司,实施ST。虽然该条例还处于征求意见稿阶段,但也体现了监管对于分红一以贯之的关注。随着政策加持,红利类股票或迎来长期估值重塑,A股或将迎来红利时代,红利类风格股票迎来布局良机。

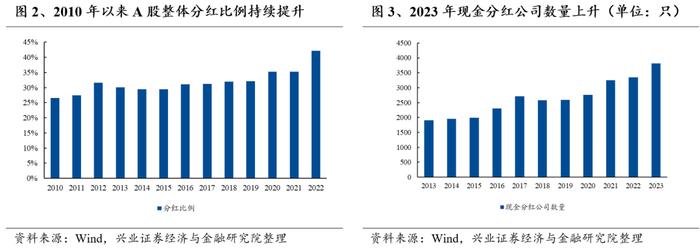

近年来,国内部分行业投资增速放缓,企业资本开支收缩,A股整体分红比例由30%提升至2022年的41%,尤其是2020年以来A股自由现金流维持高位,现金资产占比再创新高。同时,伴随着无风险利率降低,从公司财务角度看,将公司冗余的流动性用于财务投资的性价比也在不断降低。在新“国九条”等政策持续引导下,预计未来A股分红比例以及股息率均有望进一步得到提升,高股息资产的投资逻辑有望持续强化。

1.2 央国企为资本市场的高分红主力军

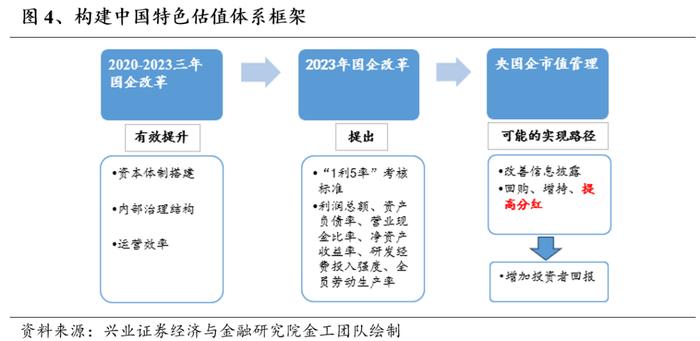

对于央国企而言,“中特估+市值管理”可能进一步提高央国企分红意愿。诸多市值管理工具中,现金分红是央国企最常使用的工具。对于央国企来说,健全分红政策,稳定分红预期,既有助于增加投资者回报;又有助于央国企获得价值认同、估值修复,是市值管理的有效路径,也符合“中特估”重塑价值的要求。

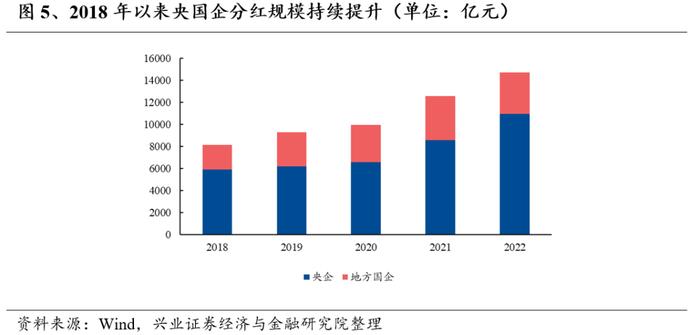

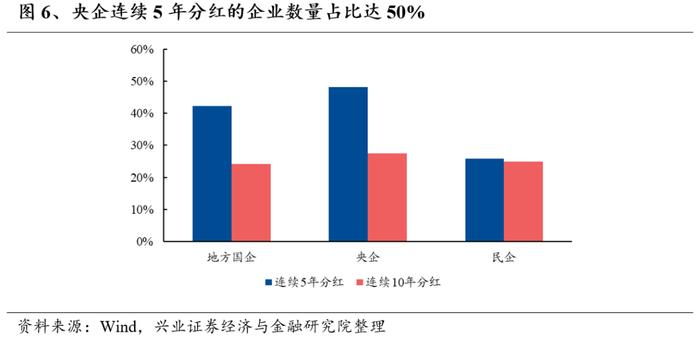

实际上,央国企也确实是资本市场的分红主力。我们统计后发现,2022年国央企分红总额超过14000亿元,过去5年复合增长率在13%左右。央企连续5年分红的企业数量占比接近50%,远超民企。整体看,央国企分红规模及意愿高于民营企业。

1.3 中长期高胜率投资下,重视红利板块的“新底仓资产”属性

大波动后,高胜率投资将成为市场共识。以史为鉴,2015年和2018年市场在大波动后,随着实体与资本市场出清,投资者偏好也在历经动荡后逐渐凝聚,代表高胜率的16-17年的中国版“漂亮50”与19-21年的核心资产均被赋予越来越高的确定性溢价,并最终成为各类资金的共识。当前,一方面市场风险偏好显著收缩,从此前更偏向于弹性与赔率逐步转向追求长期稳定回报;另一方面市场再次处于底部位置,高胜率资产同样拥有了高赔率。因此在经历短期的跌深反弹后,中长期高胜率投资的统一战线或将再次建立。

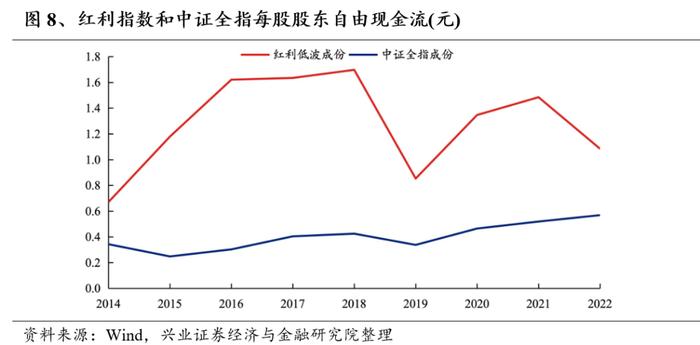

稳健经营、现金流充裕的红利板块是天然的高胜率资产。高胜率的本质是确定性,而红利是天然具备高确定性的资产,高分红+稳健经营是红利资产确定性最主要的来源。究其原因,具备红利特征的行业多处在成熟期,行业竞争格局进入稳态,龙头企业资本扩张意愿下降,经营相对稳健。从财务指标来看,红利板块相较全A盈利表现更加稳定,且资本开支逐渐减少,从而实现了相对充裕的现金流,为持续高分红提供了可能。

并且,当前我们面临着新国际地缘政治格局,风险偏好长期被压制。过去几十年的全球化浪潮,深刻改变了中国的面貌,让我们融入到全球化产业分工中成为“世界工厂”,推动了城市化进程。但在新国际地缘政治格局中,面临着民粹主义、贸易保护主义、科技霸权的逆全球化倾向。

这些地缘政治因素对股市的影响日益显现。具体而言,地缘政治涉及国家间的政治、军事和经济互动,可能会引发市场的不确定性,或将对投资者信心和行为产生影响。近期,部分地缘政治事件引起了市场的关注,包括俄乌紧张局势和中东地区的冲突。这些事件可能对资本市场造成一定影响,增加投资者对未来的走势的不确定性。最近几周,巴以地区再次发生冲突,地缘政治风险有所升级。在国际地缘局势复杂化的情况下,风险偏好或将持续下行。此时,价格波动较小、且具有现金股息收益的红利类个股具备较高配置价值。

1.4 后续板块或仍将受到增量资金的驱动

首先,险资是今年A股市场增量资金的重要来源,盈利稳定、现金流充裕的红利板块天然受到注重投资安全边际的险资青睐,也有望成为配置红利资产的重要增量。

险资的权益投资风格较为稳健,通常以绝对收益作为导向,更倾向于选择具有稳定收益的股票进行投资,如红利股等。这种投资风格一定程度上也受到2017年发布的新会计准则(《企业会计准则第22号――金融工具确认和计量》)的影响。具体来说,大量股权投资从可供出售金融资产的分类,被重新划分至以公允价值计量且其变动计入当期损益的金融资产。由于股票的公允价值变动需计入当期损益,因此保险公司通常会选取红利风格股票等价格波动较小、且具有现金股息收益的资产。因此,未来险资有望成为配置红利资产的重要增量。

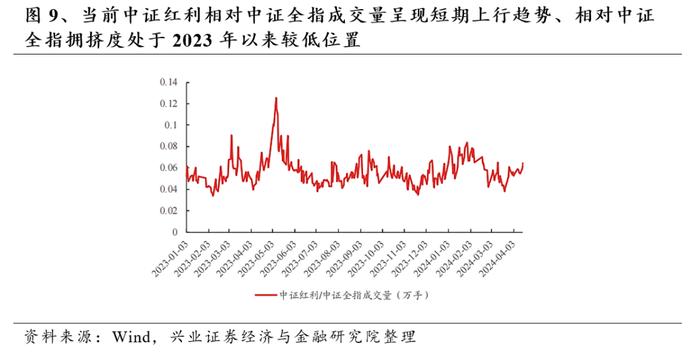

与此同时,公募基金当前仍明显低配红利板块。截至2023H2,无论从绝对持仓占比还是超配比例看,主动偏股基金对红利资产均是低配。

1.5 高股息行业股息率稳步上升

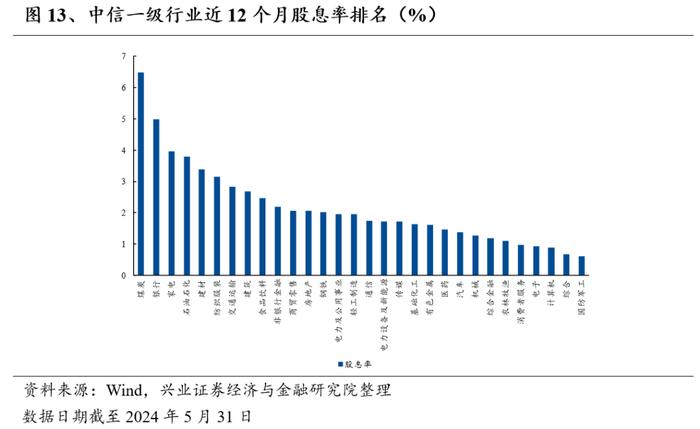

高股息行业股息率呈现稳步上升趋势。近十二个月股息率排名靠前的中信一级行业为煤炭(6.49%)、银行(4.99%)、家电(3.97%)、石油石化(3.80%)等顺周期行业。

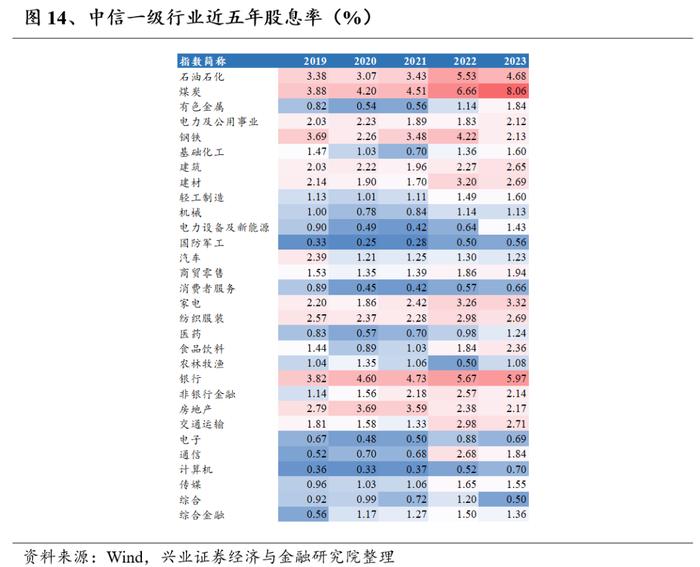

从长期角度来看,通过观察中信一级行业近五年的年度股息率情况,高股息行业大多仍集中在石油石化、银行、煤炭等,且近两年股息率均保持稳定向上的趋势。

2、上证国企红利指数:

一键配置高股息优质国企

2.1 指数编制

上证国企红利指数在上交所上市的国有企业中选取现金股息率高、分红比较稳定、且有一定规模及流动性的30只股票为成分股,以股息率加权计算,以反映国有企业群体中高红利股票的整体状况。指数以2009年6月30日为基日,以1000点为基点,发布时间为2012年7月20日。

指数具体选样方法如下:

选样空间:

上证180指数的样本空间中满足以下条件的上市公司证券:

(1)在上海证券交易所上市的实际控制人为国务院国资委、财政部、地方国资委、地方人民政府、地方国有企业的上市公司证券;

(2)过去两年连续现金分红且每年的税后现金股息率均大于0;

(3)过去一年日均总市值排名在上证180指数的样本空间的前80%;

(4)过去一年日均成交金额排名在上证180指数的样本空间的前80%。

选样方法:

对样本空间内证券,按照过去2年的平均税后现金股息率由高到低进行排名,选取排名在前30名的证券作为指数样本。

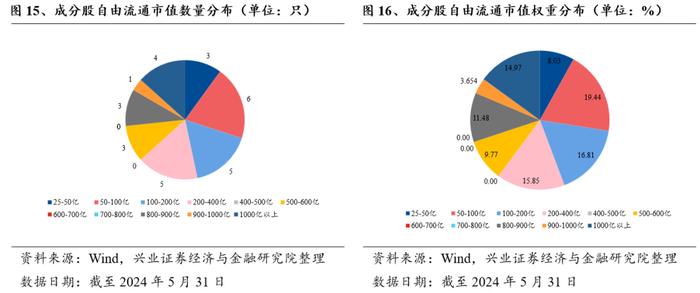

2.2 市值分布:均衡配置,高股息风格更为纯粹

成分股市值分布均匀,高股息风格更纯粹。上证国有企业红利指数在成分股筛选时更聚焦持续高分红特质,因此成分股中既包含市值超万亿的行业领军企业,也覆盖了中、小盘股票,市值分布相对均衡。指数整体受到市值风格漂移的影响较小,具有更纯粹的高股息特征。

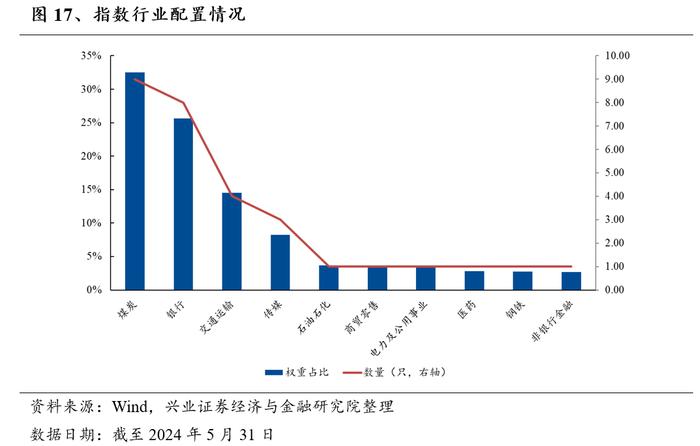

2.3 行业配置:聚焦于煤炭、银行、交通运输等高股息行业

指数共覆盖10个中信一级行业,侧重煤炭、银行、交通运输等高股息行业。截至2024年5月31日,上证国有企业红利指数权重占比最高的五大行业分别为煤炭、银行、交通运输、传媒、石油石化,权重占比为32.51%、25.65%、14.54%、8.24%、3.65%。权重占比最高的银行和煤炭行业,年初至今,在所有中信行业中收益率排名第一和第二,截至2024年5月31日,收益率为19.54%和17.57%。

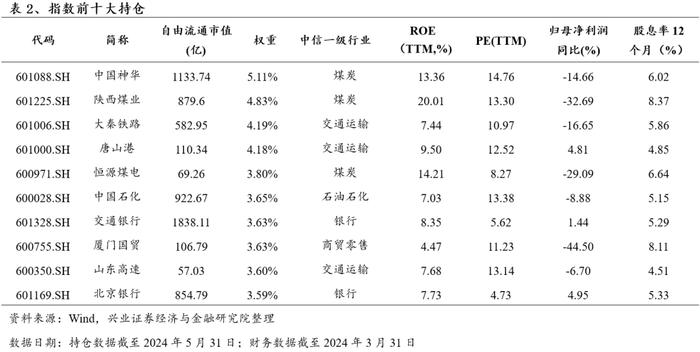

2.4 指数个股:权重分布均匀,重仓股集中在周期板块

从指数的重仓持股来看,截至2024年5月31日,上证国企红利指数的前5大成分股分别为:中国神华、陕西煤业、大秦铁路、唐山港和恒源煤电。前10大重仓股中的行业分布集中于煤炭和交运行业中,其中有如中国神华这类总市值超千亿的个股,也有如恒源煤电这样的小市值企业。指数前十大成分股ROE(TTM)中位数为8.04%,PE(TTM)中位数为11.88,近12个月股息率中位数为5.59%。

2.5 指数表现:业绩表现优于主流宽基指数

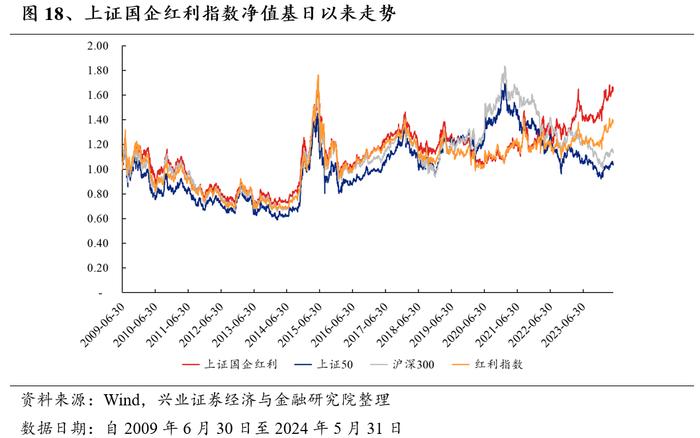

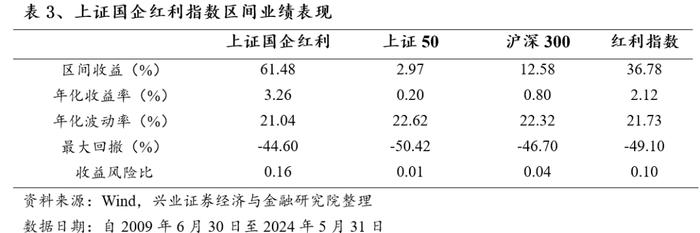

自2009年6月30日基日以来,上证国企红利指数涨幅达61.48%,大幅跑赢其他主流宽基指数以及上证红利指数,同期上证50、沪深300、上证红利指数的收益率分别为2.97%、12.58%、36.78%。指数年化波动率为21.04%,收益风险比为0.16,亦领先于其他主流宽基指数。

我们也对指数近期业绩表现进行分析。2023年全年,上证国企红利指数上涨10.60%(同期沪深300下跌11.38%),可见其极具抗跌属性。近6个月以来股市回暖,上证国企红利指数上涨15.88%(同期沪深300上涨2.39%),可见其攻守兼备。

2.6 指数具有低估值、高股息的优势,配置性价比凸显

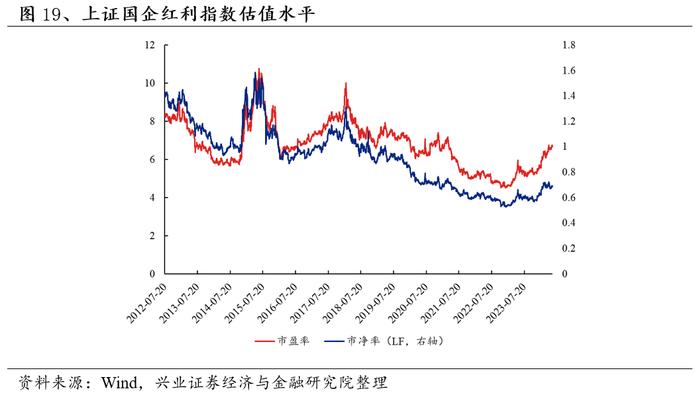

市盈率、市净率均处于历史中低水平,拥有较高的安全边际:截至2024年5月31日,上证国企红利指数整体市盈率(TTM)为6.67,处于上市以来47%的分位数,市净率(LF)为0.69,处于上市以来25%的分位数。

上证国企红利指数近12个月的股息率为5.68%,显著高于其他市场宽基指数。并且,从长期维度来看,上证国企红利指数近五年来每年度股息率均较高,优于其余宽基指数。综合估值与股息率来看,上证国企红利指数当前具有低估值、高股息的优势,投资安全边际较高。

3、红利国企ETF:

高频分红的央国企红利产品

3.1 产品介绍:上市后连续两个月分红,每年最多可现金分红12次

国泰上证国有企业红利ETF(基金代码:510720)通过指数化投资,实现对上证国有企业红利指数的有效跟踪,追求跟踪偏离度和跟踪误差的最小化。该基金于2024年5月15日上市,上市后已经连续两个月分红,每年最多可现金分红12次。

该基金可每月进行评估及收益分配,无需以弥补亏损为前提,在符合基金分红条件下,可安排收益分配,也就是说每年最多可现金分红12次。

投资可分红基金的优势如下:

在持有基金份额不变的情况下,实现资金回流,且不需要支付赎回费用,可以节省投资者交易成本;

从基金分配中取得的收入,暂不征收个人所得税和企业所得税,有一定的税收优惠作用;

在市场上涨后,可以帮投资者落袋为安,守住收益。

另外,值得一提的是,红利国企ETF上市后已经连续两个月分红。国泰上证国有企业红利ETF于2024年5月31日发放现金红利,分红比例为0.3%,每10份基金份额分红0.031元。国泰基金响应新国九条提高分红频率的号召,所以上市第一个月就实现了分红金额的发放。并且,在6月11日,红利国企ETF发布第二次分红公告,本次分红方案为0.041元/10份基金份额,现金红利发放日为6月18日,分红比例相较上一次分红有所提高。这也是5月24日首次分红之后,红利国企ETF上市后的连续第二个月分红。

3.2 基金公司:ETF产品线布局丰富

国泰基金成立于1998年3月,是国内首批规范成立的基金管理公司之一。24年来国泰基金和中国基金业共成长,已发展成为能够提供齐全产品线,满足不同风险偏好投资者需求的综合性、多元化的大型资产管理公司。目前公司拥有公募基金、社保基金投资管理人、企业年金投资管理人、特定客户资产管理业务和合格境内机构投资者等业务资格,是行业内少数拥有多牌照的资产管理公司之一。截至2024年3月31日,国泰基金旗下各类资产管理规模达9766亿元,公募基金总规模达6352亿元,非货币型公募基金总规模达3323亿元。

国泰基金ETF产品种类丰富,覆盖宽基ETF、行业主题ETF、跨境ETF、商品ETF等多个类别,为广大投资者提供了丰富多样的工具型产品。

3.3 基金经理

基金经理麻绎文,硕士研究生。2020年6月加入国泰基金,历任助理量化研究员、量化研究员、基金经理助理。麻绎文当前共管理七只基金(包括国泰中证有色金属ETF、国泰中证有色金属矿业主题ETF、国泰中证2000ETF等产品),在管基金总规模9.92亿元。

风险提示:本基金属于股票型基金,预期风险收益水平较高;指数与基金历史表现不代表未来。

风险提示:

注:文中报告节选自兴业证券经济与金融研究院已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

证券研究报告:《优选高股息国企,高频分红彰显价值——红利国企ETF投资价值分析》。

对外发布时间:2024年6月12日

报告发布机构:兴业证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格)

--------------------------------------

分析师:郑兆磊

SAC执业证书编号:S0190520080006

--------------------------------------

自媒体信息披露与重要声明