自4月政治局会议定调楼市后,近期房地产利好政策频出,地方层面各省市积极取消或优化限购政策,上周五中央政策面再度加码,政策面持续回暖下房地产板块迎来了阶段性修复行情,5月以来申万房地产指数涨超17%,居申万31个一级行业指数之首。往后看,地产将何去何从?

繁华之后,地产的转向

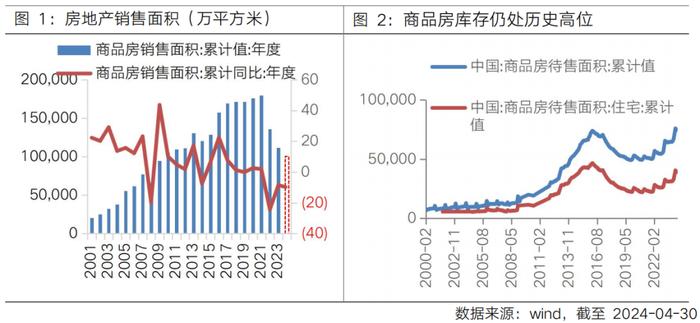

从历史看,1998年住房体制改革后,我国房地产行业的市场化发展大幕就此开启,房地产迎来了高歌猛进的二十年。随着供求关系的变化,在2021年地产销售规模触顶的同时,下半年市场已逐渐转冷,近两年地产销售持续下滑,去化周期也显著拉长。在此背景下,自去年下半年以来,针对房地产市场的“工具箱”逐渐被打开,认房不认贷、降低首付比例、降低存量房贷利率等重磅地产政策陆续出台,政策对于解决存量房地产市场库存偏高问题的态度也愈发鲜明。

政策之下,地产待企稳

从最新数据看,2024年4月我国房开投完成额、商品房销售面积和商品房销售额的累计同比降幅继续走阔,国房景气指数小幅下滑,地产基本面尚未见明显好转。在此背景下,2024年5月,首付比例下调、房贷利率下限取消、公积金贷款利率下调、支持政府收储、保交房等一系列政策推出,供需两端全面发力,对4月政治局会议“消化存量房产和优化增量住房”的定调作出积极响应。在人口拐点、城镇化率放缓的大背景下,当前政策对于逆转房地产周期的难度依然是较大的,但对于房地产企稳,发挥其作为中国宏观经济稳定器的作用,或还是能实现的。

以史为鉴,地产的政策性行情

从市场表现看,2022年以来,当地产出现强力政策后,房地产板块均出现过交易情绪的快速上升,行业指数阶段性上行。近期地产阶段性上涨后,涨幅和持续时间都已接近前三次行情的水平,但PB估值较此前修复水平仍有差距。当前的“政策组合拳”在本轮地产周期中力度空前,但阶段性行情能否演绎为持续性行情,依赖于政策落地的节奏及效果,最终体现在居民端对未来的收入预期和房价的变化预期,而这仍需一定的时间观测。