报告摘要

➤ 红利资产配置优势:

1、美债高位、国内弱复苏下的配置首选。十年期国债利率已下探至2.31%,而上证国企红利指数的股息率为5.66%,相对于债券的收益优势正处于历史较高水平。当下宏观经济处在弱复苏过程中,上市公司整体盈利具有一定的不确定性,叠加美国再通胀背景下降息预期推迟,较为稳定的分红使得红利资产的分子端更具有确定性,红利资产是当下对冲经济不确定性的优选标的。

2、红利估值仍处于配置区间。上证国企红利全收益指数PB仅为0.68倍。即便考虑到红利资产中银行业权重占比较高,为25.8%,剔除估值较低的银行后,其余红利资产估值也仅有1.30倍PB,指数估值已经来到理论估值的下界。

3、长期配置价值显著。即便不考虑估值修复带来的收益,只考虑盈利与分红,红利资产预期年化收益仍有10%以上,具备显著的长期配置价值。

➤ 上证国企红利全收益指数投资价值分析:

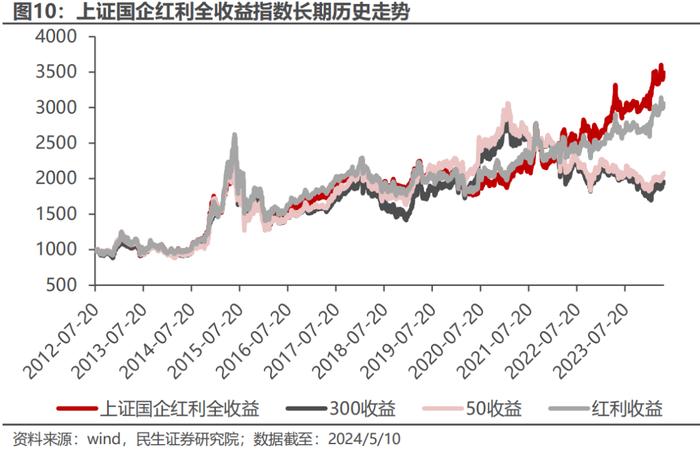

1、指数历史表现:收益稳健且超额显著。上证国企红利全收益指数长期表现稳健,成立以来指数年化收益11.52%,显著跑赢沪深300、上证50的全收益指数,年化超额收益分别为5.15%和5.02%,相对于上证红利等同类指数也同样表现出明显的配置价值。

2、成分股均为国有企业,竞争壁垒高,侧重资源品、金融和基础设施。“新国九条”进一步规范资本市场,着重强调上市公司分红,高股息国企有望获益。从成分股行业分布来看,指数行业主要分布于煤炭、银行、交通运输等,涉及基金重仓、核心资产、防御等概念,当前主要侧重资源品和基础设施;且权重分布较为均匀,30只成分股中前十大成份股合计权重为40.46%。

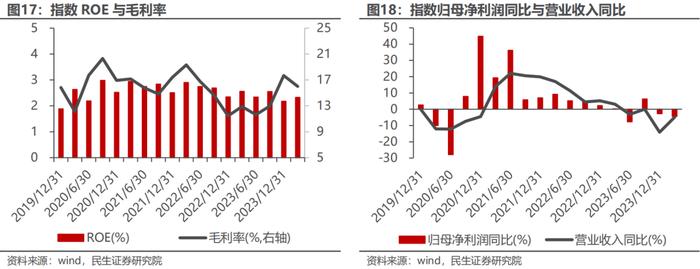

3、指数市值均衡,价值属性突出。成份股总体风格为均衡市值、价值属性突出;同时上证国企红利ROE与毛利率保持稳健,毛利率均维持在10%-20%左右,净利率也保持在2%-4%,盈利状态平稳。

➤ 国泰上证国有企业红利ETF投资价值分析:

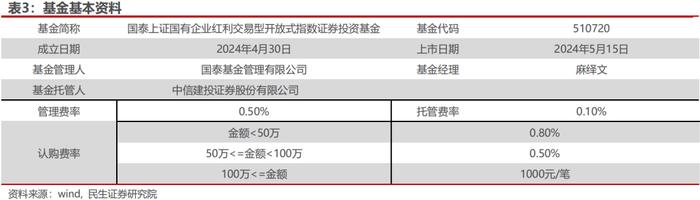

1、国泰上证国有企业红利ETF的代码为510720,标的指数为上证国企红利(000151),将于2024年5月15日上市,每年最多可现金分红12次。基金可每月进行评估及收益分配,无需以弥补亏损为前提,在符合基金分红条件下,可安排收益分配。

2、国泰上证国有企业红利ETF管理人为国泰基金,投研业务扎实。国泰基金产品线齐全,各类资产管理规模约9766亿元。

3、国泰基金具有长期的ETF产品管理经验,多维完备矩阵供投资者选择。截至2024年5月10日,基金公司共管理各类ETF基金58只,总规模已近1140亿元。其ETF产品线覆盖广泛,提供全方位被动投资工具。

01

红利资产配置优势

1.1 美债高位国内弱复苏下的配置首选

高股息红利资产相对固收类产品的优势仍然明显。截至2024年5月10日,十年期国债利率已下探至2.31%,不管从边际变化还是从绝对水平看,利率环境均较为宽松;而上证国企红利指数的股息率为5.66%,相对于债券的收益优势正处于历史较高水平。

在经济整体弱复苏背景下,较为稳定的分红使得红利资产的分子端更具有确定性,红利资产是当下对冲经济不确定性的优选标的。截至2024年4月底,A股净利润TTM同比增速的中位数为-10.6%,景气度仍处在磨底过程中,上市公司整体盈利具有一定的不确定性。上证国企红利指数当前股息率为6.7%,处于较高分红水平。

自2016年外资大量流入A股开始,美债利率对A股红利/成长相对强弱产生显著影响。逻辑上来说,红利资产现金流分布较为平均,久期较短,而成长资产现金流分布近小远大,久期较长,对资金成本的敏感性上来说后者更甚,因而美债利率会对两者的定价造成一定的影响。从过去规律来看,拐点上美债利率领先红利/成长相对收益,大约领先3-6个月不等。当前美国再通胀背景下降息预期推迟,红利类资产预计仍有表现空间。

1.2 红利估值仍处于配置区间

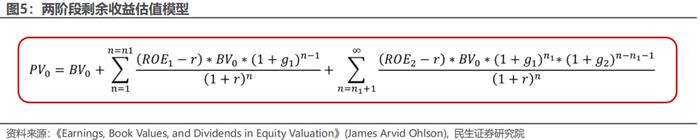

红利指数抗跌的原因是其估值本就在一个偏低的位置。利用剩余收益估值模型估算红利指数合理估值中枢。假设资产前年保持稳定,此后ROE维持在并且一直持续下去。通过此方法我们可以利用估算的ROE水平计算上证国企红利全收益指数合理的估值区间。

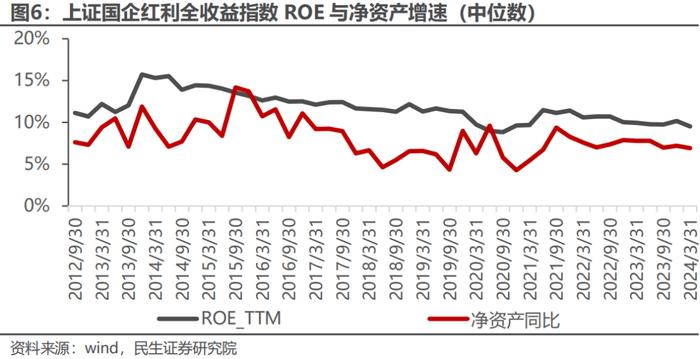

上证国企红利全收益指数历史ROE和净资产增速g较为稳定。如下图所示,用中位数法对上证国企红利全收益指数进行分析,随着经济逐渐复苏,我们认为上证国企红利全收益指数ROE和g在未来短期内保持在10%和5%左右是较为合理的。

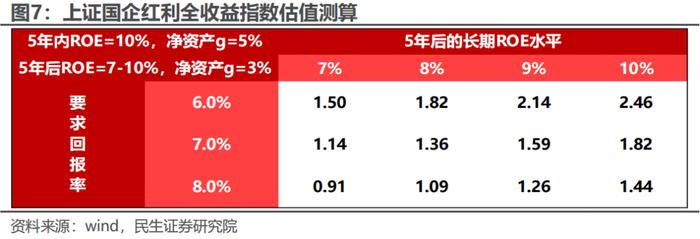

上证国企红利全收益指数估值已经来到理论估值的下界。假设红利资产未来5年ROE保持在10%,分红率50%,进而得到净资产增速为5%。5年后ROE保持7-10%,净资产增速为3%,在6-9%的贴现率下测算红利指数估值中枢,具体结果如下图所示。

截至2024年4月30日,上证国企红利全收益指数PB仅为0.68倍。即便考虑到红利资产中银行业权重占比较高,为25.8%,剔除估值较低的银行后,其余红利资产估值也仅有1.30倍PB。结合上图的估值测算,我们认为上证红利国企指数估值仍处于较好配置区间。

1.3 长期投资价值显著

上证国企红利全收益指数预期年化收益在10%以上。即便假设未来红利类资产估值保持当下极低水平不上修,仅盈利和分红带来的预期回报率也使得红利指数具备长期配置价值。

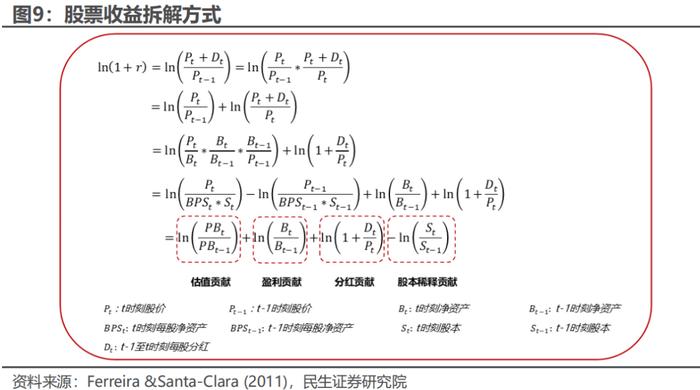

由上图可知,股票收益由四部分组成:估值、盈利、分红与股本变化。对于上证国企红利全收益指数而言,假设再融资的股本稀释为0,则股票对数收益

而此前我们对红利资产短期净资产增长预期为5%,

由此可以计算出预期年化收益为

,即12.7%。这说明,即便不考虑估值修复带来的收益,只考虑盈利与分红,红利资产预期年化收益仍有10%以上,具备显著的长期配置价值。

02

上证国企红利全收益指数投资价值分析

2.1 指数历史表现:收益稳健且超额显著

上证国企红利(000151.SH)发布于2012年7月20日,指数反映了国有企业群体中高红利证券的整体表现。上证国企红利全收益指数选取在上海证券交易所上市的国有企业中现金股息率高、分红比较稳定、且有一定规模及流动性的 30 只证券作为样本,以反映国有企业群体中高红利证券的整体表现。

从历史表现来看,上证国企红利长期表现稳健,成立以来指数年化收益达11.52%,显著跑赢沪深300、上证50的全收益指数,年化超额收益分别为5.15%和5.02%,相对于上证红利等同类指数也同样表现出明显的配置价值。

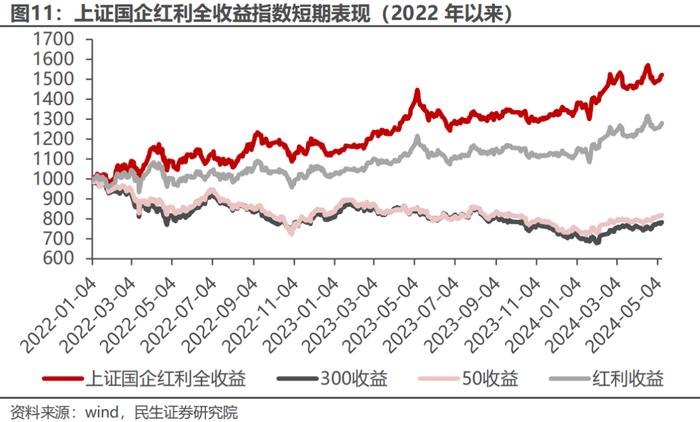

短期来看,2022年以来指数稳定性显著,大幅跑赢市场大盘和同类红利指数。自2022年起上证国企红利全收益指数走势整体稳步上行,相对于沪深300和上证50全收益指数年化超额收益分别为31.75%和29.83%,相对于上证红利的全收益指数也有9.04%的年化超额收益,而指数年化波动率仅18.21%。

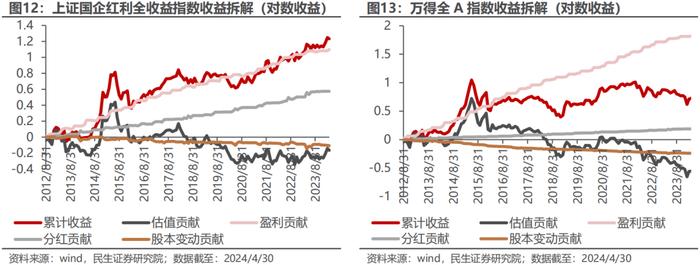

上证国企红利全收益指数近期表现突出源于多方面要素共同作用。将上证国企红利全收益指数收益拆解成四部分:估值贡献、盈利贡献、分红贡献以及股本稀释贡献。红利指数近期持续新高的原因来自于多个维度:

1).盈利与分红稳定向上。尤其是分红贡献的收益率有进一步走高趋势;

2).股本稀释的负向贡献较少。这表明红利股票的定增等再融资行为较少,资产自身造血能力强劲;

3).估值波动较为稳定,近一年来估值带来的负向收益较少。将估值波动与万得全A进行对比,发现2021年Q3以来红利指数在估值维度的损失显著低于市场平均。

2.2 指数选股特点:国有企业、高竞争壁垒

上证国企红利全收益指数以上交所上市的国有企业中现金股息率高、分红比较稳定、且有一定规模及流动性的 30 只股票为成分股,采用股息率作为权重分配依据,以反映国有企业群体中高红利股票的整体状况。

样本空间:上证180指数的样本空间中满足以下条件的上市公司证券:

(1)在上海证券交易所上市的实际控制人为国务院国资委、财政部、地方国资委、地方人民政府、地方国有企业的上市公司证券;

(2)过去两年连续现金分红且每年的税后现金股息率均大于0;

(3)过去一年日均总市值排名在上证180指数的样本空间的前80%;

(4)过去一年日均成交金额排名在上证180指数的样本空间的前80%。

选样方法:对样本空间内证券,按照过去 2 年的平均税后现金股息率由高到低进行排名,选取排名在前 30 名的证券作为指数样本。

指数样本和权重调整:指数样本每年调整一次,样本调整实施时间为每年 12 月的第二个星期五的下一交易日。每次调整的样本比例一般不超过 20%,除非因不满足过去一年的税后现金股息率大于 0.5%而被首先剔除的原样本数量超过 20%。

“新国九条”进一步规范资本市场,高股息国企有望获益。4月12日,国务院印发《关于加强监管防范风险推动资本市场高质量发展的若干意见》,重点围绕严监管和高质量发展,严把上市准入关、完善减持和分红监管、推动中长期资金入市。其中“新国九条”高度重视上市公司分红情况,鼓励上市公司加大分红,多次分红,常年不分红和分红较少的上市公司有被警示风险。在此基础上,基本面稳健、估值合理、股息率高的国企有望持续受益。

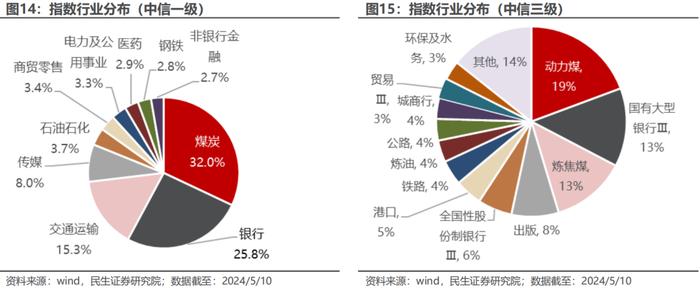

从成分股行业分布来看,指数行业主要分布于煤炭、银行、交通运输、传媒、石油石化。从中信一级分类来看,当前指数近32%的权重聚焦于煤炭产业,28.5%的权重聚焦于金融板块。其细分领域主要涉及动力煤、国有大型银行、炼焦煤、出版、全国性股份制银行、港口等。

从指数涉及概念来看,指数主要暴露于基金重仓、核心资产、防御等概念。除此之外指数还涉及中特估、国家队、资源股、护城河、顺周期等细分概念。

指数权重分布较为均匀,主要侧重资源品和基础设施。指数前十大成份股合计权重为40.46%,权重集中度整体较低。权重股主要分布于煤炭的生产与加工、铁路等基础设施经营和银行等细分领域龙头公司,当前钢铁煤炭等高能耗产业正积极探索转型方式,且经济回暖和结构转型也可提升资源品的需求。

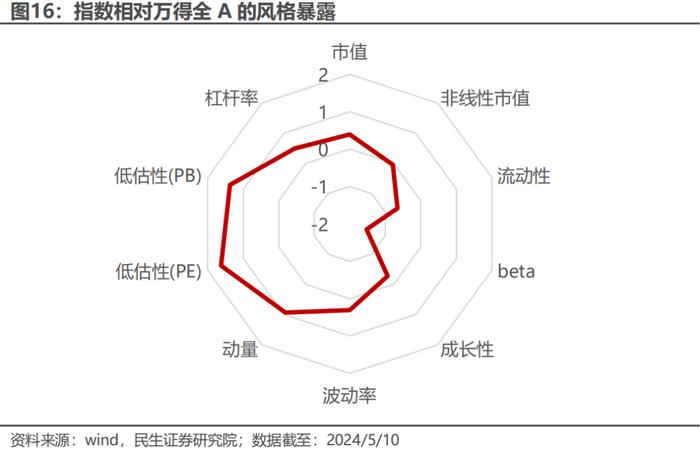

2.3 指数风格特征:低估值、均衡估值

上证国企红利全收益指数的当前风格总体为低估值、均衡市值。指数成份股在市值分布上总体较为均衡,同时在流动性和Beta上暴露较低,受大盘涨跌影响较小。除此之外指数的低估性较强,价值属性突出。

从基本面具体表现上来说,上证国企红利ROE与毛利率保持稳健,毛利率均维持在10%-20%左右,净利率也保持在2%-4%。指数营业收入增速在今年一季度明显回升,整体盈利处于平稳状态。

03

国泰上证国有企业红利ETF投资价值分析

3.1 国泰上证国有企业红利ETF基本信息

国泰上证国有企业红利ETF的代码为510720,标的指数为上证国企红利(000151),将于2024年5月15日上市,每年最多可现金分红12次。基金紧密跟踪标的指数表现,追求跟踪偏离度和跟踪误差的最小化。并且可每月进行评估及收益分配,无需以弥补亏损为前提,在符合基金分红条件下,可安排收益分配,投资可分红基金的优势如下:

1、在持有基金份额不变的情况下,实现资金回流,且不需要支付赎回费用,可以节省投资者交易成本;

2、从基金分配中取得的收入,暂不征收个人所得税和企业所得税,有一定的税收优惠作用;

3、在市场上涨后,可以帮投资者落袋为安,守住收益。

基金经理为麻绎文先生。2020年6月加入国泰基金,历任助理量化研究员、量化研究员、基金经理助理。2023年8月起兼任国泰中证有色金属ETF和国泰中证有色金属矿业主题ETF的基金经理。当前共管理基金7只,总管理规模约10亿元。

3.2 管理人具有丰富的ETF产品管理经验

国泰上证国有企业红利ETF管理人为国泰基金,投研业务扎实。1998年成立以来国泰基金已发展成为能够提供齐全产品线,满足不同风险偏好投资者需求的综合性、多元化的大型资产管理公司,各类资产管理规模约9766亿元。

国泰基金具有长期的ETF产品管理经验,多维完备矩阵供投资者选择。截至2024年5月10日,基金公司共管理各类ETF基金58只,总规模已近1140亿元。其ETF产品线覆盖广泛,提供全方位被动投资工具。