《从投研小白到全能型基金经理的进阶之路》

分享人:江晖

我在90年代当小白

我们的基金经理,除了我以外,其他五位都是通过毕业生选拔的。

大家都说2024年是就业很难的一年。但是你也不用特别纠结这个事儿,1990年我从复旦毕业的时候,在上海都没有找到好的工作机会,所以才先去北京当了公务员。

后来在小平同志“南巡讲话”后,我开始从投研小白做起。

1998年,我到了华夏基金做基金经理助理。当时中国基金行业才开始发展,一开始做投资的时候我们也是不断在摸索。

当时美国奥本海默基金(Oppenheimer Funds)的李山泉的话对我启发很大,大概意思就是,只要一个模式能挣到钱,管用就行。所以后来我们就向海外成熟的投资机构学习借鉴。

我们多基金经理制的起源点在美国。美国目前有60%以上的基金,是由三个以上的基金经理管理的。

而中国大部分的基金还是由一位基金经理管理,或者一正一副的两个基金经理管理,由多位基金经理共同管理的规模不足9%,其中固收+的占比较高,主动权益的占比较低。

美国最早也是单基金经理制,所以一开始我们学习的也是单基金经理模式。

但是单基金经理如果搞全市场投资策略,要仔细研究市场上那么多股票的话,时间基本上是不够的。

看过有关彼得·林奇投资的书就知道,他的复合回报率非常高,他干了13年,在业绩涨到很高之后退休了。然而后面来的客户就套在了高点,因为换个基金经理,产品的业绩就没那么优异了。

所以美国在过去的30年,尤其在2000年以后,渐渐转变成了多基金经理管理的模式,由多位基金经理共同管理的基金规模,从不足20%提升到了60%。

运行这个模式最著名的投资管理机构就是资本集团(Capital Group)。

简单来说,他们业绩好的基金经理会多管点规模,业绩差的就少管点,总体下来业绩稳定性比较高。

当时参观过资本集团后,我们就借鉴了他们的多基金经理模式。在这种模式下,每个人能秉持工匠精神好好干,目标是长期有超额,我们认为这才是对投资者更有益的。

如何选拔和培养投研人才?

投研小白要进入公司的话,我们是不是一定要选清北复交的?

不是的。对我们来说,学校不是决定性的。我们第一年招的人里,就有本硕都毕业于中国农业大学的汪晟。

我们更看重这个人对事物的理解是不是深刻。

小白进来公司以后,首先会做行业研究员。

我们比较残酷,可能手把手教得比较少,一般会直接派个任务给TA做,做出来后参与考评,让TA把其中的驱动因素给我们讲清楚。

曾经有个交大毕业的同学,一天研究员没做过,我们也让TA直接做。这种工作模式可能比较Tough,但是我们对人还是很友善的。

那如何让团队中的每个人获得提升呢?

最重要的是沟通。

我们六个基金经理分别管理一部分,然后考核各自的业绩,基金经理的决策和业绩、奖金挂钩。

如果其中一个人研究了一只好股票,想推荐给第二个人,那么TA就要说服对方。这样的话,多基金经理的团队效益就来了,因为这种讨论说服的过程,以及达成的投资共识,跟单基金经理模式是完全不一样的。

但是要说服别人其实是一个非常难的事,让团队的人能达成共识,是需要非常长的时间的。

比如2020年,我们有一位基金经理认为有色的机会特别好。

他给我们分析说,全世界都放货币了,之后有色的价格会涨。有个相关公司的矿产量每年增长20%-30%,而且可以投个五年。当时它的估值也不贵,我们计算5年以后的估值也只有3-5倍市盈率。

但是当时也有人无法完全下决心投,比如原来研究科技股、医药股的人,在那个时点认为“破铜烂铁”没什么意思。

所以当时我们几个基金经理就互相讨论。大家视角不同,有很快从认知转化为行动的,也有在思维定势中慢慢去理解机会的。

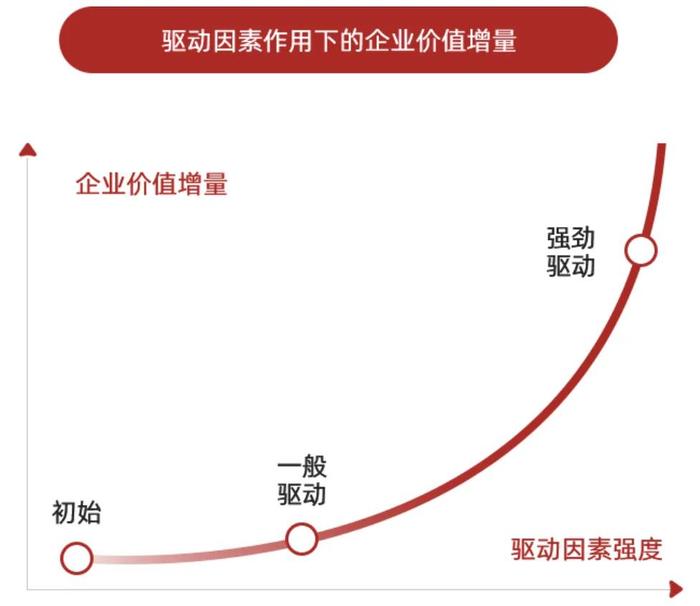

重点是,在这种讨论的过程中,我们逐渐梳理出来一套自己的投资哲学——寻找强劲驱动因素,获取企业价值增量。

多层驱动因素:公司、行业和宏观

在第一个阶段,我们要求研究员一定要找准驱动因素,找滞后了也不行。这是一个非常漫长的过程。

可能在非常多的因素中,真正影响股票涨跌的只有一两个。所以要抓住最主要的驱动因素,这样更有利于去说服投研的其他人员。

有时候找的驱动因素是对的,但是暂时还没发生作用,你可以会感觉很焦虑。

比如我们2018年投了新能源。

当时国际能源署规划,到2030年全球电动车销售占比的展望,从之前的不到25%增加到35%。

而当时的市场占比才是2%、3%。

我想10倍的空间,复合下来每年的增速要30%,整个行业也还是个新兴行业,所以我们就想在这个产业链上选几个最牛的公司,其中一个就是某动力锂电池相关的公司。

我们买了它以后,一开始是涨的,后来就不涨了,因为当时电动车频繁出现自燃的情况,让我们都有点怀疑自己。

有时候死扛会出错,但好在我们是多基金经理制。后来看下来还是觉得,做了这么多年的投资,应该相信自己。

图源:星石投资

驱动因素在我们的框架中大致分为三类:

第一是公司层面的驱动因素,看看这家公司的竞争力强不强。

干了2-3年的研究员,可能对公司的驱动因素更感兴趣。因为这个驱动因素很直接,看财务报表、应用市场、技术等等。比如MR头显,这种很小的行业里都没有太多公司。

我们曾经研究过一个预调鸡尾酒的公司。当时它的饮料酒很火,爆发性特别强劲,业务增速很快。但是后面我们发现自己在经销商库存上的研究还是不透彻。

公司刚开始的销量很好,但是后面的动销不行,我们更多看到的只是厂家批发出来的销量。

第二是行业层面的驱动因素。

比如上面提到的10年10倍的行业,但这是有很强的周期性的,所以我们会要求他们对行业一定要看得很前瞻。

我们下一级干了7、8年的基金经理助理和研究员,对行业和公司的驱动因素基本能讲得非常清楚。

我们是要求研究员在工作的前5年以内,不仅要看公司层面,还要看行业层面。这两方面的驱动因素看清楚了,基本上胜算就比较高了。

第三是宏观层面的驱动因素。

宏观驱动因素需要看得很远,我们对普通的基金经理助理要求不会那么高,因为宏观的因素很重要又很复杂,要有很多年经验才能看得到,有时候甚至还需要你扛一扛。

比如最近“国九条”推出后,我认为市场不一定很快会涨,但大概率是个超级利好,但是市场不这么认为。

历史上有3次“国九条”。第一次是2004年的股权分置改革,当时我们“吓晕了”,因为流通股就那么一点,大股东又很多。

但是后来给我们对价,比如10股送3、送5、送7,白送了很多股。

这次实际上是要让“融资市变成投资市”,其实长期来说是更利好的。

所以,投资到最后就是一个概率统计的事。

郭希淳2020年发现了一个特别好的机会——航运。过去几十年的航运的表现都不太好,我在2007年就曾投过航运股,当时13年过去了,行业还是不太行。

郭希淳认为,全球航运行业很多年都没有获过产能,需求很低迷。一旦需求逆转,就会形成严重的供不应求,带来很大的机会。

我们首先研究了供给面,发现只有中国在这个行业中是在逆势扩张,供给面非常好;

其次是公司层面,别人在缩规模的时候,中国有一两个航运公司总是在扩张,产能非常明显。

后来证明它的机会真的很大。因为新冠疫情,中美放入货币以后,经济马上也景气了,需求就特别火爆。

所以在这个案例上,供给面的、需求面的、公司层面的三层驱动因素全都凑齐了。

我们买了以后,没多久就翻了三倍。但是后来我们卖了以后,它还翻了3-4倍,因为我们对这么大的一个集装箱的供求研究还是不够深入。

所以有时候哪怕看对了也未必很牛,只看到故事的开始,没看到故事的结束,也还是会差一点。

好在我们的这种多基金经理模式,即使不是一流高手,也能挖到有驱动因素的股票,总能在分散的行业中找到一些机会。

在我的管理思想里,大家一起干活肯定比一个人要强。只要我们各自找到的驱动因素不会和投资哲学产生冲突就行了。

寻求企业价值增量

我们也是一种价值投资,但是我们的投资哲学跟深度价值投资有点不一样。

巴菲特要找的是一个长期价值,他要找的是企业的护城河,是“不变”,比如坚守可口可乐。

但是找到这样的公司挺难的,因为咱们市场上这样的公司不多。而且如果被市场都知道的话,我们的团队效益也就无从发挥了。

我是经历过一个很痛苦的反思过程的。2007-2014年,基于我们的团队模式,我用了7年的时间琢磨,我当时想找的,是能持续产生效益的投资模式。

后来我们明确了自己的方法:找企业价值增量。

企业价值增量,就是企业在驱动因素的支撑下带来一段非常好的表现。

图源:星石投资

我们会看这个股票的企业价值从最低到最高还有多少年,然后把它分成一段一段的。比如茅台,看它涨了我们以后就抛了,之后换个股票,如果它能横着涨也不错。

所以我们找的是“变化”。全市场几千家公司,我们至少可以考察几百个公司来回做,机会就会更多。

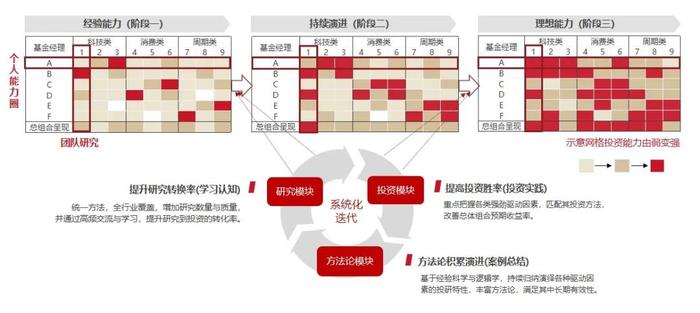

团队的系统化迭代,在多个行业里都能挣到钱

我们的每次投资过程,都会总结梳理方法论。这么多年积累了很多案例,再投资类似案例的时候,团队的人懂得就越来越多,我们也很快就能达成一致。

比如方磊是清华的生物学硕士,他投专业性很高的医药生物类股票赚了,大家跟着他研究了几次之后,有些公司我们自己也懂了。不可能每个人都是全才和专家,但是你至少听得懂别人的语言。

当下一代研究员来的时候,我们会告诉TA有一个成功案例可能会对他有帮助。慢慢循环起来以后,团队就会有很大的变化。

这是我们基金经理的迭代机制,最后的结果是我们在每个行业里都能挣点钱。

图源:星石投资

比如,2015、2017年在食品饮料,2020、2021年在有色金属,2015、2017、2019年和2023年在医药生物上,我们都赚了不少钱。

在这样的团队组织和方法论下,我们的总收益不一定会超过做深度价值投资的私募基金经理,但是投资的稳定性却大幅提高了。

—— / Cong Ming Tou Zi Zhe / ——

编辑:伊娜

责编:艾暄