最近看了一本书,是克雷格·罗兰 J.M.劳森写的《哈利布朗的永久投资组合》,也是比较经典的投资书。比较有趣的是,这本书别称为无惧市场波动的不败投资法,面对如此不稳定的市场,永久投资组合究竟有着哪些独特之处呢,今天我们一起看看。

01

资产四合一

全球资产配置之父加里布林森说过:“做投资决策,最重要的是要着眼于市场,确定好投资类别。从长远来看,大约90%的投资收益都是来自成功的资产配置。”这与永久投资组合的理念不谋而合。

永久投资组合,主要是将股票、债券、现金、黄金四类资产各配置25%,定期再平衡,可以说是一种均衡资产配置的策略,资产稳步增值的一种策略。

我们可以结合市场周期来看,美林时钟理论是2004年由美林证券通过对超过30年的数据统计分析得出的,将经济周期分成了4个阶段:衰退、复苏、过热、滞涨。沿顺时针方向循环,不同的金融资产会表现出显著的差异,每个阶段都会有一个特定的资产表现的相对更牛。

美林时钟:周期轮动与资产价格的关系

而永久投资组合恰恰是一个拥抱不确定性的策略,一次性建立投资组合,并用最小的努力来保持永久。通过这种简单的资产配置方法,进而能够很好的应对历史上任何的经济周期,毕竟其配置的资产在每个不同周期中作用都不一般,我们普通投资者关键就是要做好大类资产均衡配置,以应对各种经济周期。

02

实际效果如何?

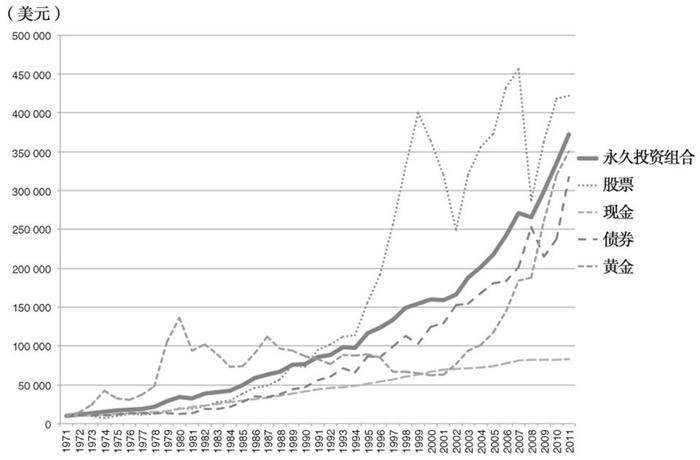

要说实际效果如何,根据作者测算,从1972年到2011年近40年时间,通过永久投资组合构建,达到了9-10%左右的年化收益,就连08年金融危机这种标普500腰斩的行情,这个组合都只有5%最大回撤,实现了增长、没有重大损失和实际收益三位一体。

1972~2011年投资组合名义收益和实际收益

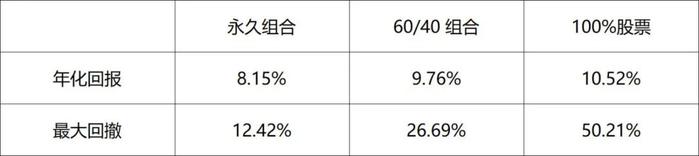

还有专业机构将该策略与其他投资组合进行相比,在1973~2017年的美国投资市场,永久投资组合最大回撤只有12.42%,相较于全股票投资,其不仅稳定性要高几倍,而且与全股票投资的收益差距还很小。

注:永久组合:25%美国标普500指数基金、25%美国十年国债、25%黄金指数基金、25%短期货币市场基金

60/40组合:60%美国标普500指数基金、40%美国十年国债

100%股票:100%美国标普500指数基金

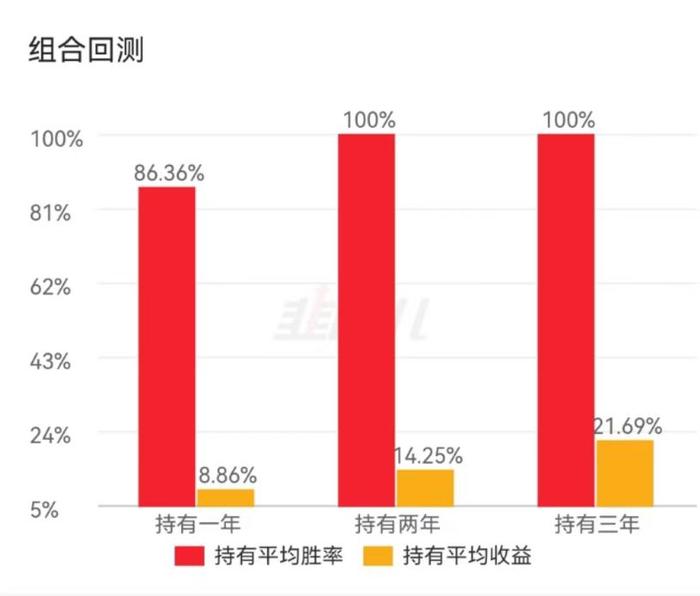

要说前面的数据比较远了,我们看看在近几年市场持续下跌的情况下,这样的投资组合表现又会如何?我选择了4只基金作为对应资产代表。

从相关性来看:各类资产基本是非相关或者负相关,做好了均衡配置,实现风险对冲,每只占比25%。

从收益性来看:我选择是年度进行再平衡,近5年来实现了64.69%的累计收益,而同期的沪深300仍为负。

从盈利概率来看,持有一年的盈利概率达到86.36%,而持有两年就已经实现100%盈利了。

永久组合策略通过将资金分配到四个不同资产类别上,实现了投资风险的有效分散,相较于单一资产类别的投资风险要小很多。其还有一大特点则是无需择时,因为它是一个不同经济周期都可以盈利的策略,四类资产相关性低。管理上也非常简单,一年再平衡一次即可,对于投资者来说无需操心,省时省力。

03

与当前很火的哑铃策略有何不同

1.关于资产

哑铃策略通过在两端配置大量资产,中间部分相对较少,形成类似哑铃的结构,这种策略的核心在于同时配置风险收益特性截然相反的资产,分别是高成长性资产(比如科技、AI)和防守型资产(比如红利、债券),以此来平衡风险和收益。

而永久组合是一种更为广泛的概念,该策略不区分风险类型,保持了投资组合的多样性,涵盖了四类资产(股票、债券、现金、黄金),以实现长期的投资收益,强调的是资产配置的多样性和长期投资理念。

2.针对市场

哑铃策略认为市场是不可预测的,主要通过两端分散投资来适应市场的不确定性,而且这种策略灵活性要强很多,资产可以根据市场变化来配置,进而提高收益潜力,成长性强。

而永久组合策略看重的是经济周期,而不是短期的市场变化,稳定性强,通过配置在不同经济周期下表现良好的各类资产,以实现稳健增长。

3.投资者类型

哑铃策略更需要多观察市场进而实现组合调整,适用于寻求风险与收益平衡,又渴望更高回报的投资者。

而永久组合主打的是在任何经济周期下实现财富的保值增值,通过定期再平衡来实现资产配置。对于那些追求长期稳定收益、又不希望频繁调仓的投资者来说更为适合。

两种策略各有优势,在进行组合配置时,我们还需结合个人的风险偏好和投资目标以及资金情况来定。当然,看到最后你有没有发现,两者都强调了一类资产,就是债券。我们普通投资者可以通过配置部分纯债基金来作为投资组合的压舱石,以降低组合波动。

当前环境之下,如何做好财富管理的转型与升级,做大基金的存量与增量,一直都是我们九思在持续研究的课题,具体的逻辑、方法、技巧、工具以及配套话术我们都有系统的线上、线下解决方案,欢迎与基哥联系索要方案(微信:jiusihuizhi)。