文章来源:股市动态分析周刊(gsdtfxv)

简单来讲,凯利公式是一个根据赔率来计算最佳投注比例,以此来获得最高赌博收益的公式。

在巴菲特、查理·芒格和比尔·格罗斯的推广下,这个公式早已风靡投资圈,被称为“资金管理神器”。

凯利公式有个最基本的道理:正期望值的游戏才可以下注。

专业的资金管理者,会寻求他们认为自己有优势的投资,只有当确信自己胜率更大的时候,才会重拳出击。

正如芒格所说:“当世界给予你机会的时候,聪明的投资者会出重手。当他们具有极大赢面时,他们会下大注。其余的时间里,他们做的仅仅是等待。”

赌徒迷信的是运气,赌场相信的是数学

赌王何鸿燊接手葡京赌场时,业务蒸蒸日上,但理性的赌王仍然忐忑,请教“赌神”叶汉:“如果这些赌客总是输,长此以往,他们不来了怎么办?”叶汉笑道:“一次赌徒,一世赌徒,他们担心的是赌场不在怎么办。”

叶汉说的只是心理层面,现代赌场程序方面的设计,比叶汉当年要缜密得多,赌场集中了概率、级数、极限方面的数学经验。一个普通赌徒,只要长久赌下去,最终一定会血本无归,所谓的各种致胜绝技,除了电影里的周星星,现实里的周星驰都不信。

赌徒永远不明白,与自己对赌的不是运气,也不是庄家,他们是在与狄利克雷、伯努利、高斯、纳什、凯利这样的大师对决数学,赢的胜率能有多大?

看得到的是概率、看不见的是陷阱

我们先说一个最简单的赌博游戏:赌运气猜硬币。

规则是这样的,掷硬币,正面赢反面输,赢了可以拿走一倍的钱,输了会赔掉本金,你玩不玩?你可能觉得,唉,这游戏不错,公平!恰好运气也不错,第一把赢了100元!你高兴坏了,这时候庄家跟你说,你看你也赢了这么多,我呢,辛辛苦苦搭个场子,最后什么都没捞着,要不这样,你赢了,就给我留下2%,就算是救济救济老哥,给捧捧场!你一听,2%,才这么点,拿去吧,不差钱!好了,这事就这么定下来了。

然而你做梦都想不到的是:就是这小小的2%,最后却让你输得倾家荡产、家破人亡。

这小小的2个点的赢的概率貌似不起眼,但配上“大数法则”,就成为了赌场赚钱的利器!“大数法则”是数学家伯努利提出来的,说的是假设n(a)是n次独立重复实验中发生a的次数,p是每次实验发生a的概率,当n足够大的时候,对任意正数ε,有lim{[|(n(a)/n)| p]<ε}=1,公式这么复杂,99%的赌徒都看不懂,看不懂没关系,我们只看结果,最终庄家赢到的钱=0.02*a。

庄家赚的钱最终只跟玩家下注大小有关!这也就是我们常说的“流水”,只要玩家不停地玩,庄家就会不停地赚!而不管玩家是输是赢,庄家始终是赢的!为什么赌场有“最小投注额”,因为扩大“流水”才能将利润最大化!

所以别以为自己有多聪明,你要庆幸自己玩得不够久而已,十赌九输正源于此。

只要进了赌场你就是一个穷鬼

我们再进一步,就算双方的概率均等,你仍然是一个输家,这里涉及到“无限财富”和“赌徒输光定律”,这个定理在现实生活中有许多应用,如“姓氏消亡”“线粒体夏娃假说”,在概率均等的情况下,谁的资本大,谁的赢率高。

你和我对赌,你我各有5块钱,输光为止。那么你赢的概率是50%,输的概率也是50%。

你和我对赌,你有5块钱,我有10块钱,输光为止,那么你赢的概率就只有33.3%,而输的概率有66.7%(这里涉及到高斯的概率论和泰勒的级数论),后面隐藏的就是赌场大BOSS凯利公式,后面小节里将详加表述。

对于小散户,赌场一般可以认为财富是无限多的,你赢不垮它,它却能吃了你。在赌场老板的眼里,世界只有两种人:一种现在是穷鬼,一种未来是穷鬼。

“无限财富定律”也解释了赌场设置最大投注额原因。不是老板好心保护赌徒免遭破产,只是老板为了保护自己设置的安全屏障,想象下万一哪天比尔盖茨去赌场找乐子,一次性砸个几百亿进去,那赌场老板真的要哭了,虽然这种事情不太可能发生,但也不能不防,所以赌场根据自己的财富能力设计最高投注额,也就是为了抵抗“无限财富定理”!

赌场大BOSS凯利公式:先告诉你怎么下注

其实公式的作者,凯利,并不是一个资深赌徒,而是一位著名的物理学家,他发明这个公式的时候正是著名贝尔实验室 中的一名研究科学家,研究方向是当时还算新兴前沿的电视信号传输协议。

讲公式前再卖个关子,先来看一场赌局:

假设您有100美金进行一项抛硬币游戏——如果硬币为正面,您1美元就赢2美元;如果硬币为反面,您就输1美元。您每次该投入本金的百分之多少来获得收益的最大化呢?

我本人的第一感觉是——不会吧,这也会有答案,其实就这样一个看似无解的问题,凯利公式告诉您:25%。

那么,凯利公式(Kelly formula)究竟是什么?

f*=(bp-q)/b

b = 赔率(赔率=期望盈利÷可能亏损=2美元盈利÷1美元亏损,赔率就是2了)

p = 成功概率(抛硬币正反面都是50%的概率)

q = 失败概率 (也就是 1-p,赌局中也是50%了 )

以上面游戏为例计算过程就是(bp-q)÷ b =(2 * 50%-50%)÷ 2= 25%。

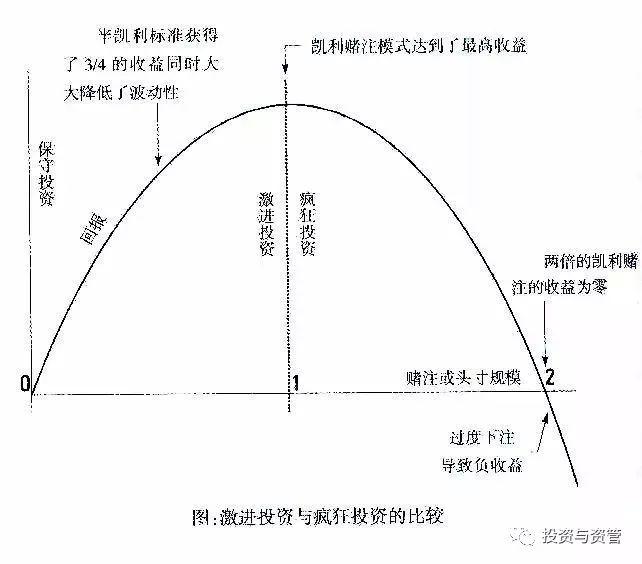

从公式我们可以获得我们投资的一点启发:

只有出现赢面(bp - q)为正的时候,游戏才可以下注,这是一切赌戏和投资最基本的道理,也就是前面讲的"没有把握,决不下注"。

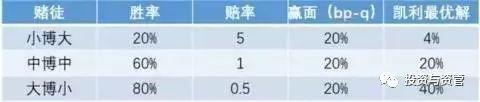

赢面还要除以"b"才是投注资金比例。也就是说赢面相同的情况下,赔率越小越可以多押注。如果不理解这句话,我们看看例子:

用凯利公式我们知道"小博大"游戏只能押总资金的4%,但是按大部分人的赌性,恐怕会选"小博大"游戏,而且重仓甚至show hand吧?但是,理性的选择应该是"大博小",因为他快多了,因为可以用40%的仓位!所以,说到这,我们投资股票的时候如果想增大短期仓位可能最优的选择就是考虑一下重仓波动性小但是上涨概率大的大盘股,而对于波动剧烈的小盘股,我们必须保留低仓位运作。

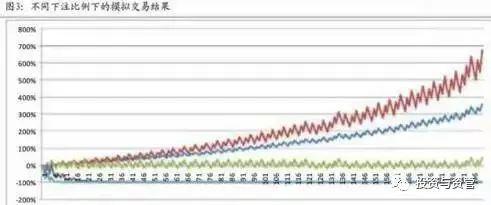

他可靠么?我想这个世界上已经有一大群数学家的论据来支持这个最优答案,我们这就简单以广发证券的一张图来消除大家的疑虑吧(题目略,图中一共五组选项,红色曲线的10%自然就是凯利公式算出来的答案)

金融圈中最著名的一个数学公式

其实,投资就像一场赌博,我们知道获胜的公式=获胜概率*操作次数*参与仓位。而要说金融圈最著名的人,巴菲特一定在其中;要说金融圈最著名的一个公式,凯利公式(Kelly formula)一定在其中,而且,巴菲特也用过它来管理资金哦。那我们也尝试把凯利公式应用到我们的策略吧:

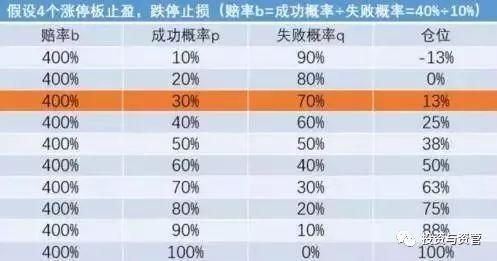

假如我们能找到一种盈利模式,这里就举例我们最熟悉的追涨停板策略吧,在一只个股即将涨停的时候买入,假设你是超级高手,你每次打板都能盈利,那么你的成功概率就是100%;假设你是刚入市的新手,10次打板9次亏,那么你的成功概率就是10%。我们按照10%~100%的不同成功概率进行分档,每隔10%划分为一档。

我们来看看市场好的时候:

上图凯莉公式的计算结果显示,市场好的时候,如果真的追涨停有4个涨停板的盈利,那么,只要你有30%的把握就可以出手了。

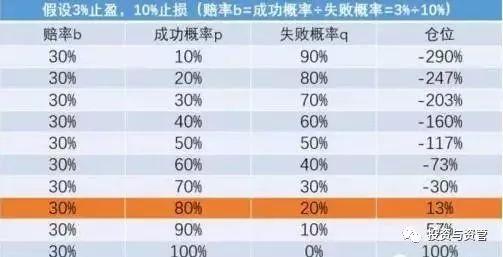

我们再来看看市场差的时候:

这里凯利公式告诉我们,市场差的时候,除非你能有80%的获胜信心,不然还是不要随意轻易出手。

如果您觉得上面的公式有点复杂,那要不考虑一下巴菲特版的凯利公式吧(网传节选自《巴菲特的投资组合》):

X=2p-1

p=成功的概率

X=投入的资金百分比

简单吧,还是以上面的例子做案例,如果市场差的,有一个80%概率打板盈利的投资机会,那么就买入2 * 80% - 1 = 60%的股票仓位,如果有一个100%盈利的投资机会,那么就全仓吧,所以,巴菲特版的公式思维更简单,只是似乎比原版进取些,因为忽略了赔率的影响。

如果您要加入止损位,那么可以把公式优化成:

f*=(b*(1+p)-1)÷(b*止损幅度)

除了100%赢,任何时候都不应下注

所有的赌场游戏,几乎都是对赌徒不公平的游戏。

但这种不公平并非是庄家出老千,现代赌场光明正大地依靠数学规则赚取利润,从某种意义上来讲,赌场是最透明公开的场所,如果不是这样,进出赌场不知有多少狂命之徒,何鸿燊早怕九条命都不够。

凯利公式不是凭空设想出来的,这个数学模型已经在华尔街得到验证,除了在赌场被奉为正神,也被称为“资金管理神器”,是比尔格罗斯等投资大佬的心头之爱,巴菲特依靠这个公式也赚了不少银子。

1955年6月,美国出现了一个极其有名的电视节目,叫做64000 dollar question。答题者通过不断答对题来累积奖金,一时风靡全美,黄金时段收视率达到85%,各路山寨节目不断。这样一个问答秀迅速吸引了场外下注来赌赢家的赌盘。这档节目的录制是在纽约,东海岸现场直播,而西海岸则有延时。当时的新闻爆出一些丑闻,有关西海岸的赌徒通过电话提前得知结果,赶在了西海岸直播前下注。

凯利看了新闻之后,他想到这个如何使具备一定内幕消息但是同时有一部分杂音的赌徒最大化长期获益的问题,可以使用他们实验室关于咨询学和噪音传递研究的公式来解决。于是,他以一个赛马的模型,推出了凯利公式的雏形。

凯利的理论是这样的,对于有一定内幕消息的赛马人来说,第一个自然的想法当然是放入全部的资金,但是这样就会造成万一输掉血本无归的惨境。而在凯利想要解决的这个问题中,在任何一个时刻输掉全部资金显然是不符合最大化累积收益的需求的。

真正应该关心的是长期累积的收入,对于累积的收益来说,最后的结果只和输赢的局数有关,而和输赢的顺序无关。所以他推出了一个最佳的投入仓位比,来最大化长期的累积收益:

bet = edge / odds = 预期获益/获益回报

edge=bp-q

这里的edge 在赌博中可以理解为 获胜的概率*赔率 - 失败的概率,也就是上文提到的赢面。当edge的数字为正的时候,这就是值得下注的比赛,而edge为0或者负数的情况说明赌徒不具备edge, 不应该下注。

而odds则是赔率,我们更可以把它理解为一种公众对概率的估计,是公开的消息。

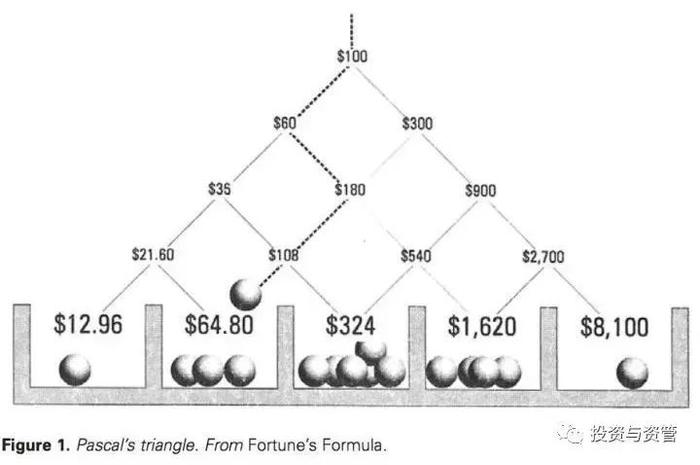

我们可以用凯利模拟这样一种情况:小明现在有100元的起始资金,他现在将要投硬币4次,每一次他投出硬币为正面的时候,将获得6倍资金回报(1陪5),当他投出硬币为反面,陪光。请问小明要如何分配每次下注资金,才能最大化他4次投币之后的收益呢?

根据凯利公式计算,我们可以建立起这样一个正反面的概率各为50%,edge = 0.5*5-0.5 = 2, odds为5,最佳仓位为40%,可以看到最终在16个可能出现的结果中(4次投掷),12.96和8100出现1次,64.8和1620出现4次,324出现6次,16次结果的收益为324。凯利公式的目的正是最大化这些结果的收益。

由于凯利公式着眼于长期回报率和风险的控制,所以天然就吸引投资人想要把它应用在投资当中。比如著名的传奇数学家Edward Thorp读了凯利的论文之后,先是自学Fortran用IBM大型机开发了一套专门用于21点的算法(感兴趣的同学可以去看下电影21,电影里的card counting的方法正是获得edge的来源),带上凯利的导师在拉斯维加斯大把吸金。

结语:赢得胜利的唯一法则:不赌

没有谁能说服一个堕落的赌徒,因为这是人格的缺陷。

但如果你还是一个具有理性精神的人,别再迷恋所谓的运气。

赌徒能够依靠的是祖宗保佑,而赌场后面的大佬是高斯、凯利、伯努利这样的大神。

你怎么可能赢得了庄家?

论理性,没有人能比赌场老板更理性。

论数学,没有人能比赌场老板请的专家更精通数学。

论赌本,没有人能比赌场老板的本钱更多。

如果你想真正赢得这场赌局,法则只有一个:不赌。