一年一度的综合所得税汇算已于近期正式拉开帷幕,个税再度迎来多退少补。小编和周围的小伙伴们也早早就开始在APP上完成了预约办理。(还不知道怎么退税的看这里↓)

预约方式:下载APP【个人所得税】,注册并登录后,在首页【2022综合所得年度汇算】中点击【去预约】后选定办理汇算的日期,点击底部【提交预约申请】按钮提交,即可成功预约啦,记得在预约日期按时参与汇算哦~

看到新一年的汇算清单后,大家纷纷讨论起自己的退税金额,有的退了一大笔,开玩笑说以后“疯狂星期四”的资本有了,也有小伙伴一顿操作之后发现还需要进行补税。那么,到底什么样的情况下需要办理年度汇算呢?具体的计算方法又是怎样的呢?

根据国家税务总局规定,符合下列情形之一的,纳税人需办理年度汇算:

- 已预缴税额大于年度汇算应纳税额且申请退税的;

- 纳税年度内取得的综合所得收入超过12万元且需要补税金额超过400元的。

具体计算公式如下:应退或应补税额=[(综合所得收入额-60000元-“三险一金”等专项扣除-子女教育等专项附加扣除-依法确定的其他扣除-符合条件的公益慈善事业捐赠)×适用税率-速算扣除数]-已预缴税额。

一、想要享受税收优惠,还能怎么做

在我们每年的收入当中,有几项是不用交税的:

- 起征点5000元以下无需交税,也就是每人每年享有6万元的免税额度;

- 自己花钱交的社保和公积金,可通过个人所得税APP查询,无需自己算;

- 专项附加扣除,如果有孩子、60岁以上的父母、有房租、房贷等均可享受一定程度的税收抵扣;

- 其他扣除,比如个人养老金、企业年金等等。

其中,在专项附加扣除中的这7项都能减少交税:

- 子女教育:每个子女每月可以抵扣1000元,幼儿园到博士研究生毕业前都能申请,可选择全部扣在父母一人身上,或两人共同分摊;

- 继续教育:提升学历,每月可扣除400元,抵扣期限不得超过48个月。如果考取专业证书,在拿到证的当年可直接抵扣3600元;

- 大病医疗:经过医保报销后,个人自付部分累计超过15000元的部分可以申请,最多抵扣80000元。这笔医疗费可以在自己或者配偶身上扣除,如果孩子发生的医药费支出可以由父母一方扣除;

- 房贷利息:注意只能是购买首套住房的贷款利息,每个月有1000元免税额,最多可抵扣240个月,也就是20年;

- 住房租金:如果是在直辖市、省城或者计划单列市以及国务院规定的城市,每个月可抵扣1500元,其他小城市,市辖区户籍人口超过100万,每个月可以扣1100元,市辖区户籍人口不超过100万的,每个月可以扣800元(注意:房贷利息项和住房租金项只能二选一,不能同时抵扣。);

- 赡养老人:如果父母60岁及以上,独生子女每个月可以抵扣2000元,非独生子女,共同分摊2000元的扣除额度;

- 3岁以下婴幼儿照护:每个婴儿有每月1000元的免税额度,可选择全部抵扣在父母一人身上,或者两人共同分摊。

除此之外,也有不少小伙伴发现,今年还有一项额外的退税“红包”,那就是去年开通并缴存了个人养老金的账户可以享受到额外的个人养老金的税收抵扣。

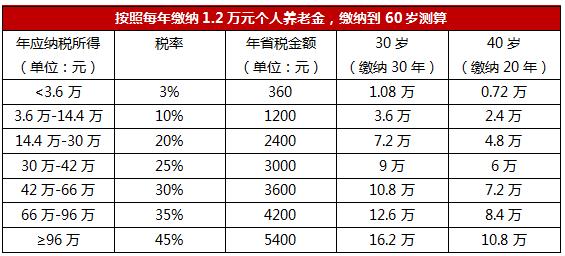

根据相关规定,自2022年1月1日起,对个人养老金实施递延纳税优惠政策,在缴费环节,符合条件的用户可以向个人养老金资金账户的缴费,按照12000元/年的限额标准,在综合所得或经营所得中据实扣除。也就是说,每年在12000元额度内享受税收优惠。具体能多退多少钱,就要看我们缴费缴了多少,如果每年顶格缴纳12000元个人养老金,对应不同的个税税率,每年可省税360元至5400元不等。大家可以参照以下表格进行测算。

由此可见,税收优惠的力度因人而异,所以,个人养老金账户缴得越多,我们每年能省下来的税就越多。例如,当居民适用最高一级个税税率即45%时,税前在综合所得扣除12000元后,应纳税额比不参与个人养老金的情形能够减省5400元。

二、个人养老金退税,具体怎样操作

2022年个人养老金制度在部分城市先行实施,个人填报享受2022年度税前扣除。符合条件的用户可使用个税APP,扫描年度缴费凭证上的二维码,即可生成年度扣除信息并自动填报,在办理汇算时享受个人养老金税前扣除。

具体操作方式:

▲ 点击即可查看大图

除此之外,在领取环节,税收优惠力度也不小。根据财政部、税务总局明确,个人领取的个人养老金不并入综合所得,单独按照3%的税率计算缴纳个人所得税。

当然了,对于还没达到起征点的小伙伴,可能就无法享受到个人养老金账户的抵税优惠了。

三、开立个人养老金账户有何必要性

正如前面所说,个人养老金账户能够享受税优政策,往个人养老金账户里“充值”,可以抵税,每年在退税的时候,可以享受到【个人养老金扣除】的专项扣除,这样退到我们手里的钱就变多了。除了抵税这一点外,个人养老金账户的开立究竟有怎样的必要性?

首先,个人养老金账户对于有能力、有意愿进行长期投资的人来说,具有十分强的吸引力,毕竟个人养老金属于封闭管理、灵活缴存,且没有当期资金压力,一旦存钱进去,必须要达到条件才能领取,因此可以起到强制储蓄的作用,使我们到了晚年的时候能够做到“家有余粮心不慌”;

其次,个人养老金账户可以用于投资,产品包括储蓄存款、理财产品、公募基金、商业养老保险等。比如通过选择有持有期限制的公募养老FOF基金参与个人养老金投资,由于养老FOF产品本身具有持有期,钱进去后要经历一定时间才能拿出来,所以也避免了很多因为频繁交易的不理性投资行为产生亏损的可能性,可以让手里的钱“飞一会儿”,更有可能获得正收益。在经济能力与日常生活现金流可控的情况下,能够获得一个长期稳定的收益,实现个人资产保值增值,为未来的老年生活提供有效的补充保障,不失为一个好的理财方法。

当然,没有绝对完美的投资方式,个人养老金投资也存在一定的限制。比如缺少灵活性,钱进去了就没办法再轻易拿出来,得等到退休才行。假如选择的标的业绩不佳,即使持有较长时间后仍存在亏损的可能,因此对于个人的选基能力也存在一定考验。加上延迟退休要来了,要是真的等到65岁退休,从个人养老金账户里拿钱出来的时间可能又要延长了……

但如果你就是想要为自己的未来做好充足的养老储备,认同税优政策,也愿意在个人养老金账户里投资,不会因为要放进去二三十年甚至更长时间就心生抗拒,不妨将眼光放得长远一些,投资本身就是件细水长流的事,趁年轻时多做规划,未雨绸缪,方能安享幸福晚年。

根据国家税务总局发布的公开资料内容整理。基金有风险,投资需谨慎。本文内容仅供参考,在任何情况下不作为对任何人的投资建议或出售投资标的的邀请。基金产品中“养老”的名称不代表收益保障或其他任何形式的收益承诺,产品不保本,可能发生亏损。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。基金净值会因为证券市场波动等因素产生波动,投资者需根据自身的风险承受能力、投资期限和投资目标,谨慎选择合适的产品并详细阅读产品法律文件。基金投资策略、投资范围、基金经理等相关信息,可前往银华基金官网的信息披露板块查询了解。