最近朋友圈被“个人养老金基金”刷屏,为什么公募养老目标基金能成为个人养老金业务的“主力军”?

不仅离不开国内市场的多年发展与探索,也可以从海外成熟市场的成功经验中获得借鉴~

\ | /

★

美国养老金产品规模庞大,历史悠久,其发展可以作为许多国家建立养老金体系的重要参考。美国养老制度的发展与改革史,大体可以分为以下几个阶段:

#1

雏形阶段:

19世纪之前,养老制度主要由雇主发起且针对永久残疾的工人,由于缺乏投资理念和工具,养老金以投向银行定期存款为主。

#2

正式形成:

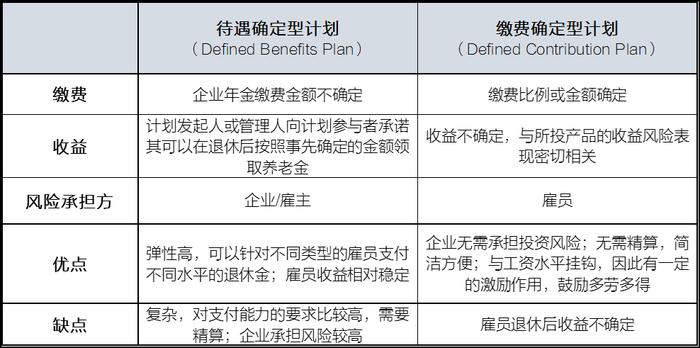

二战结束前后养老金制度开始受到国家关注,1935年颁布的《社会保障法》标志美国养老产业第一支柱社会保障计划的正式形成;该阶段,由雇主发起的养老计划受益人范围也拓宽至退休员工,并以待遇确定型计划(Defined Benefits Plan)为主,几乎占到美国所有企业养老金计划的95%以上。

待遇确定型计划的兴起与特定的环境背景有关:社会保障计划提供的退休金不足,而待遇确定型计划是重要的补充资金来源;待遇确定型计划将投资的责任和风险全权交予雇主,而雇员只负责领取退休金,非常方便。

表:DC计划与DB计划的区别

资料来源:公开资料整理

#3

规范化阶段:

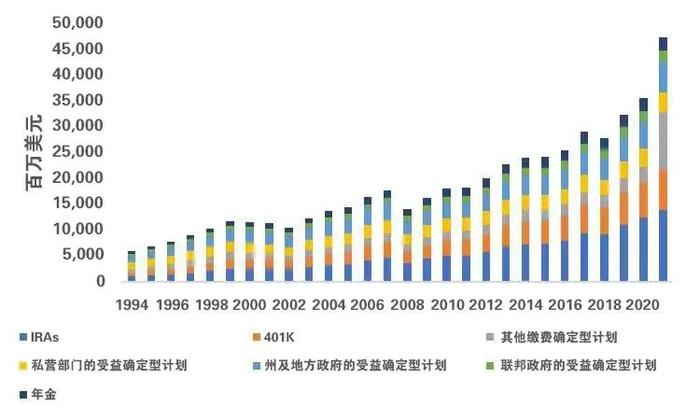

二十世纪七十年代以来,企业发起的养老计划开始受到国家关注并逐步走上规范,1974年颁布的《雇员退休收入保障法》(ERISA)标志美国养老产业第二支柱政府及雇主出资的养老金计划以及第三支柱个人退休账户IRA的正式落地,美国养老产业三大支柱由此形成。得益于养老制度的规范化,养老金产品市场开启了蓬勃发展的进程。目前,IRA和401(K)计划在全美养老市场占据最重要的地位,截止2020年合计占总资产54.15%。

图:美国养老市场资产分布

资料来源:Investment Company Institute

\ | /

★

值得关注

在美国养老制度规范化阶段有一系列重要变化值得关注:

(1)美国养老体系第三支柱IRA的投资方向在近20年来改变较小:最受偏爱的品类依然是权益类资产,尤其是权益型基金,其次是混合型基金和货币市场基金。

(2)美国养老体系第二支柱自20世纪80年代以来有明显的改变:私营部门的缴费确定型计划(Defined Contribution Plan)迅速发展并逐步取代待遇确定型计划,而待遇确定型计划主要为政府雇员所享受,截止2018年约 83% 的政府部门雇员和15% 的私营部门雇员享受固定福利计划。

(3)待遇确定型计划走向衰败:英美法系国家经历了一系列企业破产导致雇员退休待遇惨遭损失的沉痛事件,尽管有法律干涉,计划债务的长期性、精算复杂性和非透明性,以及计划面临的各种风险和不可持续性最终导致待遇确定型计划发展困难。因此,我国在设计个人养老金规则的过程中,通过借鉴海外历史经验,也避免了走上这条弯路。

(4)在过去十五年,目标日期型基金无疑是投资者和养老计划最关注的产品类型,而目标日期型基金在养老金产品市场中所占据的重要地位,离不开计划本身的优缺点以及一系列联邦法案的引导:2006年颁布的《退休金保护法》中合格默认投资选择(QDIA)条款带来了选择上的便利,自法案颁布后越来越多的计划发起人将目标日期基金(或生活方式基金)设为合格默认投资选择(即雇员没有选择时,目标日期基金就成为401(K)计划的“默认选择”)。另一方面,目标日期型基金的投资目标易于理解,容易被广大投资者所认知与接受,也因此成为了诸多养老金账户的投资首选。

作者:资产配置部 梁可闻