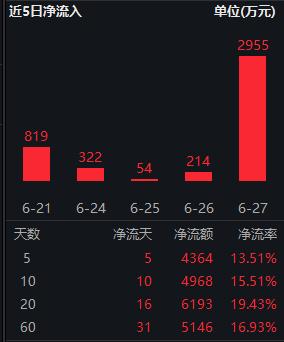

6月28日,标普红利ETF(562060)涨1.21%,放量成交额8061万元。昨日,标普红利ETF(562060)获得2955万元资金净申购,近五日、近十日该基金均获得资金净流入。

今年以来,主打稳健防守、高股息的红利资产成为资金追逐的“香饽饽”。但5月22日以来,红利资产有所回调,这是今年以来红利板块最大幅度的调整,回调时间超过1个月。但红利投资的热度仍未消退。多家券商在中期策略会上表示,红利资产的配置价值依旧值得关注。

对于近期红利板块调整的原因,中信建投认为,阶段性兑现压力和红利板块日历效应是主要原因。从历史上看,红利板块的表现具有明显的日历效应。统计2016年以来红利板块各个月份的表现可以发现,中证红利指数在6月的平均超额收益最低,为-3.86%;平均胜率最低,为13%。

多家券商在中期策略展望中仍强调红利的投资价值。申万宏源证券A股首席策略分析师傅静涛表示,价值管理正在重塑A股审美。新“国九条”开启了A股价值管理的新范式,公司治理、股东回报成为A股重要的新审美。广义高股息投资是新的A股“第三排序审美”,有成长做成长,没成长做高股息,而不是做缺乏基本面支撑的交易性机会。

傅静涛说,新“国九条”可能为A股带来万亿级别增量资金,主要来自险资权益配置比例提升。为满足险资增量配置需求,可能需要高股息股票总流通市值翻倍增长。新“国九条”落地执行需持之以恒,但也别低估了高股息资产的扩张速度,如果按照趋势外推,可以被投资的高股息资产越来越多,自身规模翻倍可能只需要2年至3年时间。

展望下半年投资机会,高股息成为券商重点关注的领域。银河证券认为,投资者风险偏好逐渐回升,但总体仍处于历史低位,因此高股息(红利)行情有望延续全年。

国信证券认为,6月以来,A股公司陆续完成除权除息,分红部分价值流出,估值股价同步下修,往后半年到八个月维度积累新的未分配利润,“填权慢修复”可期。中国资产当前股东回报处于历史高位,新“国九条”后企业躬身践行股东回报提升。

外资机构也持有类似观点。高盛称,中国红利资产没有得到充分的重视,在政策、自由现金流、降息等因素的催化下,高股息概念有望继续冲高,红利资产受追捧可能成为一个结构性的长期趋势。

华泰证券表示,6月27日市场的反弹一定程度上缓解了投资者的担忧,科技股作为最能提升市场情绪的板块之一,它的上涨往往能带动各板块的回暖。但目前成交量并没有明显回升,仍代表部分资金选择观望。近期人民币兑美元汇率突破7.3,北向资金受此影响流出多日,这也是近日股市低迷的原因之一。目前美联储货币政策仍有变数,已经有官员表示年内不降息。中美利差的局面导致国内货币政策执行难度加大,目前国内资产荒的局面短期仍很难解决。操作上,继续关注红利策略。

国元证券认为,2021 年以来 10 年期国债收益率持续下降,高票息固收资产规模收缩,存款利率下调,无风险利率有效回落,凸显了高股息资产的“类债价值”。2024 年以来,低风险偏好的险资等成为市场的主导力量,高股息率的价值风格个股更受资金青睐。

国元证券表示,近年来,国内部分行业投资增速放缓,企业资本开支收缩,A 股整体分红比例和分红数量都在提升。政策持续强化分红导向,新“国九条”强调对上市公司现金分红的监管,高股息资产投资逻辑有望持续强化。

国元证券还提示,以红利指数为代表的单一红利策略还存在一些投资“陷阱”。

第一,历史股息线性外推陷阱,以历史分红计算的高股息率不代表股息支付能力与可持续性。中证红利指数以过去三年连续分红且股息率居于前100作为筛选标准,对比指数成分股与实际全市场股息率前100的股票组合,可以明显看出通过历史股息率筛选出的企业并未持续在全市场中保持高股息。

第二,单一红利策略行业集中度高,难以兼顾高股息、稳定性与成长性。以中证红利指数的行业分布为例,其权重占比前四大行业分别为银行、煤炭、交通运输、钢铁,周期稳定相关行业占比超五成。第三,部分个股阶段性涨幅较大,部分红利指数一年调整一次频率过低,引入主动策略动态调整能显著提升策略收益。

综合来看,红利策略目前的位置谈不上过热,且在复杂环境中的配置优势更为凸显。从中长期视野看,低利率环境或许将成为新的常态,新一轮注重价值重塑的投资浪潮或许已然悄然兴起,而红利资产已然在迎接新的时代。可借道标普红利ETF(562060),一键布局高股息、高分红板块。