上海证券*基金研究*【上证基评】上海证券2023年基金市场四季报--债券型基金绩效分析季报

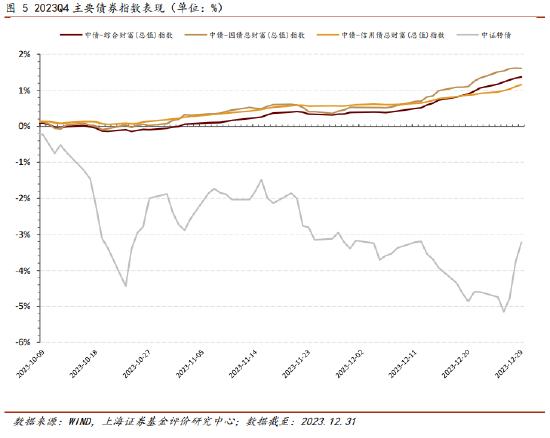

市场概览:2023年四季度,债市上涨,长端表现优于短端。短端收益率受资金面扰动,呈“M”字震荡走势后最终下行;长端收益率总体受经济弱预期的影响,平坦化下行。四季度末,1年期国债到期收益率较上季末下行9BP至2.08%,10年期国债到期收益率较上季末下行12BP至2.56%。总体长端下行幅度更大,期限利差收窄。信用债方面,本季中高等级信用债短端季末环比变化不大,中长端到期收益率有所下降,期限利差缩窄。信用利差方面,短端走阔,中长端收窄。主要指数方面,本季多数债券财富总指数收涨,可转债指数下跌但表现优于多数权益指数。中债综合财富(总值)指数上涨1.37%,中债国债财富(总值)指数上涨1.61%,中债信用债财富(总值)指数上涨1.16%;中证转债指数下跌3.22%。

分析对象:本报告中的“开放式债券型基金”指开放式“短期纯债型基金”、“中长期纯债型基金”、“混合债券型一级基金”、“混合债券型二级基金”、“可转债基金”和“偏债混合型基金”。

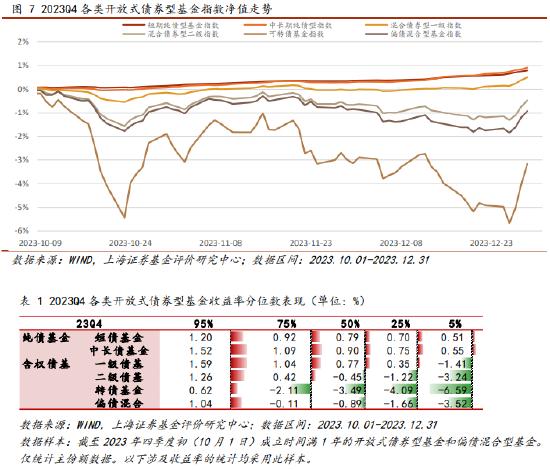

业绩表现与分析:四季度,债牛股熊,纯债基金表现较优,在收益率的所有分位数上均实现正收益,且中长期纯债基金表现优于短债基金。一级债基收益率内部分化较大,其收益率头部的基金表现与中长期纯债基金较相似,但尾部收益率较同分位的中长期纯债基金表现差距较大。二级债基、转债基金和偏债混合基金的收益率中位数均为负且较三季度均下跌。其中,转债基金表现收益率各分位数均为各类债券基金中最低,且内部分化较大。

基金规模

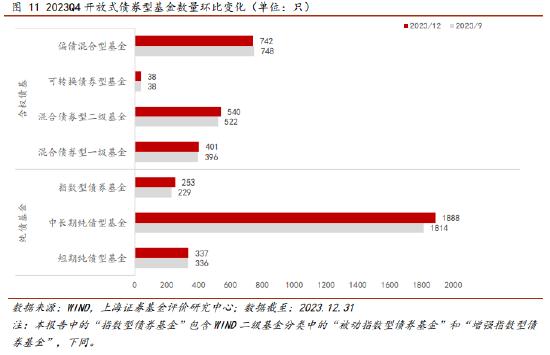

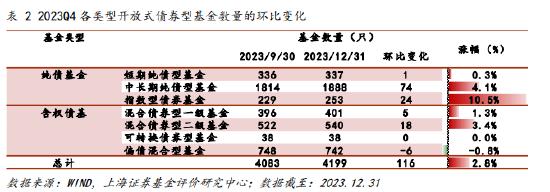

基金数量:四季度,开放式债券型基金的存续数量较上季增加93只至4199只。除偏债混合型基金较上季度数量下降及可转债基金数量较上季度持平外,其余各类型债基的数量均有增长。其中,中长期纯债基金的增量和指数型债券基金的增速较为突出。

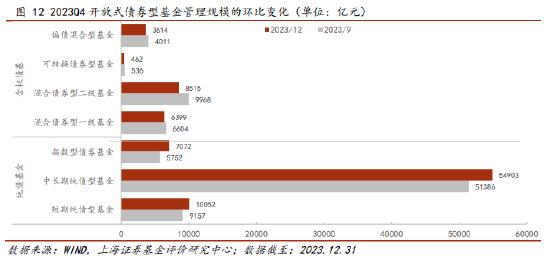

管理规模:四季度,受债市上涨支撑,纯债基金规模增长突出。指数型基金规模增速为所有类型债基中最快,高达23.0%;中长期纯债基金的增长规模为所有类型债基中最大,增长0.35万亿元至5.49万亿元。受股市低迷影响,含权基金规模缩水。其中,偏债混合基金连续6个季度以来规模缩水,几乎减半。本季,各类纯债基金均获得正申购,各类含权基金均遭遇净赎回。

资产配置

纯债基金:总体增配利率债,减配信用债。短债基金的利率债与信用债持仓占比约为1比9,中长债基金的占比约3比7。短债基金显著减持短融,并增配非政策性金融债。中长债基金显著加配国债,并减持企业债和政金债。中票为纯债基金中仓位最高的券种。

含权债基:总体增持纯债与可转债,并减持股票。该调整或与债牛股熊及四季度可转债估值继续收缩的行情有关。重仓股方面,行业分布的变化体现了风险偏好的下降。四季度获增持较多的三大行业分别为电子、有色金属和电力及公用事业。获减持较多的三大行业主要分别为非银行金融、银行和建筑。

一、 债券市场回顾:债市上涨,受资金面扰动和经济弱预期的影响,长短端收益率皆下行,期限与信用利差收窄

2023 年四季度,债市上涨,长端表现优于短端。短端收益率受资金面扰动,呈“M”字震荡走势后最终下行;长端收益率总体受经济弱预期的影响,平坦化下行。期限利差收窄。

具体来看,短端方面,四季度地方政府特殊再融资债券密集发行,加之人大常委会批准增发 1 万亿元的特别国债(计划在 2023 年四季度和 2024 年一季度各发 5000 亿元),引发市场对债券供给压力的担忧,资金面偏紧。1 年期同业存单利率于 12 月 12 日上升至2.68%,较三季末上升 21BPs。12 月下旬,随着 1 年期同业存单利率的回落,短端收益率快速回落。长端方面,由于四季度的公布的经济数据总体弱于预期,长端收益率总体下行。期间,长端收益率于10 月中旬公布的三季度经济数据超预期后和 11 月中旬金融机构座谈会讨论了多项地产金融放松政策后,出现小幅反弹。

截至四季度末,1 年期国债到期收益率较上季末下行 9BP 至2.08%,10 年国债到期收益率较上季末下行 12BP 至 2.56%。总体长端下行幅度更大,期限利差收窄。

信用债方面,本季中高等级信用债短端季末环比变化不大,中长端到期收益率有所下降,期限利差缩窄。信用利差方面,短端走阔,中长端收窄。AAA 等级企业债 1 年、5 年、10 年期的到期收益率较上季末分别+1BP, -18BP 和-19BPs 至 2.58%,2.93%和 3.06%,信用利差较上季末分别+10BP, -5BP 和-7BP 至 49.83BP、52.94BP 和50.49BP;AA+等级企业债 1 年、5 年、10 年期的到期收益率较上季末分别几乎持平, -23BP 和-17BP 至 2.70%,3.19%和 3.44%,信用利差较上季末分别+9BP, -11BP和-5BP至61.57BP、78.79BP和88.54BP。

综合来看,期限利差和中长端信用利差的收窄或为经济预期偏弱和优质信用资产短缺的共同作用结果。在此行情下,机构或倾向适当下沉信用并拉长久期,以增厚收益。

主要指数方面,本季多数债券财富总指数收涨,可转债指数下跌。但表现优于多数主要权益指数。中债综合财富(总值)指数上涨1.37%,中债国债财富(总值)指数上涨 1.61%,中债信用债财富(总值)指数上涨 1.16%。受四季度权益市场低迷影响,中证转债指数震荡较大且下跌 3.22%,其稳定性和收益率不及纯债指数;但相较于多数主要权益指数表现出一定的抗跌能力,跌幅优于沪深 300、中证 500 和创业板指数,但收益率不及中证 2000。

二、 业绩表现:债牛股熊,纯债基金表现较优,可转债基金表现欠佳且波动较大

本季债券收益率曲线呈牛平走势,股市低迷,纯债基金与一级债基的收益率中位数为正,且各分位数的收益率较三季度多有提升(仅一级债基后 5%分位的收益率较环比下跌);含权比例较高的二级债基、转债基金和偏债混合基金的收益率中位数均为负且较三季度均下跌,但收益率的内部分化有所收敛。

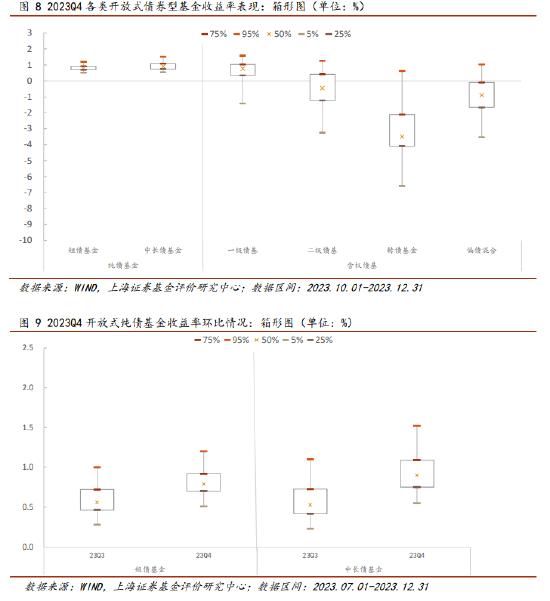

从稳健性角度看,本季纯债基金表现最优,且中长期纯债基金表现优于短债基金。纯债基金在收益率的所有分位数上均实现正收益。中长期纯债基金的各分位数表现均优于短债基金,符合本季长端收益率下行幅度大于短端的行情。

一级债基本季收益率内部分化较大。其收益率前 5%、25%、50%和 75%的表现与中长期纯债基金较为相似,但尾部(后 5%分 位)收益率为负(-1.41%),较同分位的中长期纯债基金表现差1.96%。值得注意的是,一级债基的可转债仓位可不受限。部分一级债基的可转债仓位达 90%以上,在权益市场较低迷的情况下,收益率下跌幅度较大。

本季转债基金表现欠佳,收益率各分位数均为各类债券基金中最低。除前 5%分位的收益率为正外,其余分位数的收益率均为负,且后 5%分位的收益率为-6.59%。同时,可转债基金收益率内部分化较大,前 5%分位和后 5%分位的收益率相差值达 7.21%。

三、 规模情况

3. 1 基金数量:总数量增加,纯债基金的增幅与增速均突出

截至 2023 年四季度,开放式债券型基金的存续数量较上季度的4083 只增加 93 只至 4199 只(多份额基金视为一只基金,下同),增幅为 2.8%。

分类型看,除偏债混合型基金较上季度数量下降及可转债基金数量较上季持平外,其余各类型的债基数量均有增长。纯债基金数量的幅度和增速均较为突出。其中,指数型债券基金的数量涨幅达 10.5%,位列所有债券型基金中第一,数量增加 24只至 253 只。新增基金以跟踪同业存单指数和政经债指数为主。中长期纯债基金新增数量最多,增加 74 只至 1888 只,涨幅为 4.1%。短债基金数量增加 1 只至 337 只,涨幅为 0.3%。

含权基金中,一级债基数量增加 5 只至 401 只,涨幅为 1.3%。二级债基数量增加 18 只至 540 只,涨幅为 3.4%。可转债基金数量较上季不变,维持在 38 只。偏债混合型基金减少 6 只至 742 只。

3. 2 管理规模:纯债基金增长突出,含权基金规模缩水,偏债混合基金近 1.5 年规模几乎减半

本季,开放式债券型基金合计管理规模较三季度末增加 0.36 万亿元至 9.10 万亿元;环比增速由上季的 0.9%增长至 4.1%。受债市上涨支撑,纯债基金规模增长突出。指数型基金规模增长0.13 万亿元至 0.71 万亿元,增速为所有类型债基中最快,高达 23.0%;中长期纯债基金的增长规模为所有类型债基中最大,增长 0.35 万亿元至 5.49 万亿元,增速达 6.8%;短期纯债基金规模增长 0.09 万亿元至 1.01 万亿元,增速达 9.8%。

受股市低迷影响,含权基金规模缩水。一级债基,二级债基,可转债基金和偏债混合基金规模分别减少 3.1%、14.6%、13.8%和 9.9%。其中,偏债混合基金连续 6 个季度以来规模缩水,几乎减半,由 2022年二季度的 7387 亿元降至本季末的 3614 亿元。

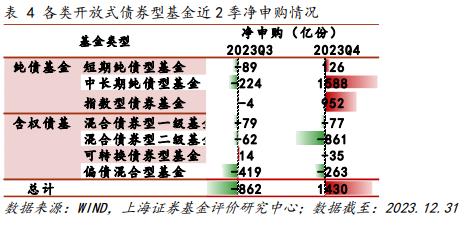

申购额方面,债券型基金总体扭转三季度遭遇净赎回的情况,获得 1430 亿份净申购。各类纯债基金均获得正申购,其中,中长期纯债基金和指数型债券基金增长突出,分别获得 1588 亿份和 952 亿份净申购;各类含权基金均遭遇净赎回,其中,二级债基遭遇最多净赎回,达 861 亿份。

四、 资产配置

4.1 纯债基金

4.1.1 大类资产配置:增配利率债,减配信用债

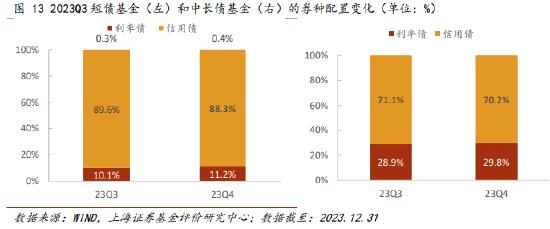

四季度,纯债基金较上季度增配利率债,减配信用债(皆取中位数表现,下同),或受四季度信用利差收窄的行情所致。短债基金和中长债基金的利率债配置比例中位数上升1.1%和0.9%至11.2%和 28.8%,信用债配置比例中位数下降 1.3%和 0.9%至 88.3%和 70.2%。

总体而言,短债基金的信用债持仓占比较高,约占 9 成;中长债基金占约 7 成。

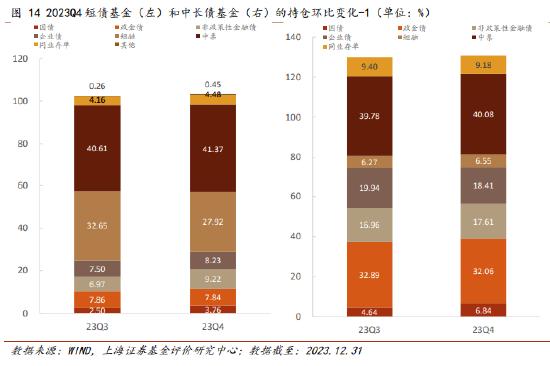

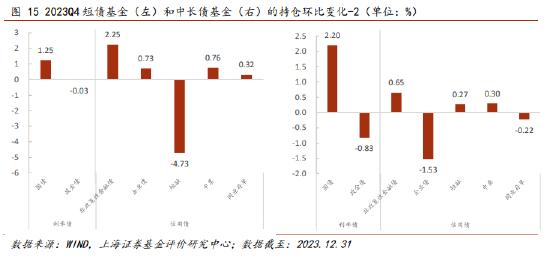

4.1.2 券种配置:短债基金减配短融,中长债基金加配国债;中票在纯债基金中仓位最高

具体券种配置及占比变化方面,短债基金短融仓位中位数下降4.73%,,或因四季度高等级中短期票据期限利差收窄。同时短债基金较大幅度增配非政策性金融债。截止四季末,短债基金以持有中票和短融为主,仓位中位数分别为 41.37%和 27.92%。中长债基金国债仓位上升 2.2%,或因四季度长端利率债收益率下行幅度较大有关。同时,企业债和政金债仓位分别下降 1.53%和 0.83%。

4.1.3 持仓信用分布:加配中等级信用债

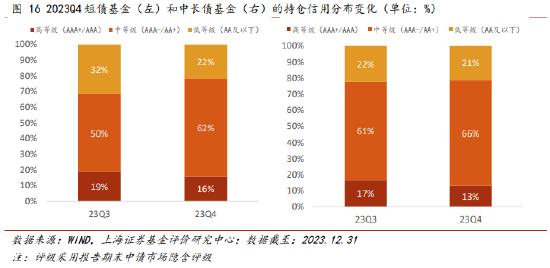

四季度,短债基金和中长债基金总体都加配了中等级信用债。短债基金的信用下沉有所改善,低等级信用债仓位从 32%下降至 22%,中等级信用债仓位从 50%上升至 62%。中长债基金信用下沉加剧,高等级信用债仓位从 17%下降至 13%,中等级信用债的仓位由 61%上升至 66%。

4.2 含权债基金

4.2.1 大类资产配置:增持纯债与可转债,减持股票

四季度,从资产配置的仓位中位数来看,各类含权基金均增持纯债,减持股票,或与四季度债市走牛而股市低迷有关。一级债基、二级债基、偏债混合基金和可转债基金的债券仓位分别上涨 1.9%,1.5%,2.6%和 1.2%至 104%,5.9%,78.2%和 7.2%;股票仓位分别下降 1.1%,0.7%,0.6%和 0.6%至 1.2%,15.8%,20.1%和 18.2%。

除可转债基金的可转债仓位微幅下降 0.1%至 86.8%外(其仓位绝对值仍处于历史高位),其他含权基金的可转债仓位均有提升。

一级债基、二级债基、偏债混合基金的可转债仓位分别上涨 1.5%,0.9%和 0.5%至 15.8%,12.6%和 7.9%。四季度可转债估值继续收缩,转股溢价率中位数下降,可转债具有较高投资性价比或为四季度可转债普遍获增持的原因。

4.2.2 股票持仓:加配电子和经济弱相关行业,减配顺周期行业

持股方面,本季含权基金的重仓股行业分布变化体现了风险偏好的下降。四季度获增持较多的三大行业分别为电子(+1.49%)、有色金属(+1.08%)和电力及公用事业(+0.99%),与经济行情弱相关的防御型行业占多数。本季获减持较多的三大行业主要为顺周期行业,分别为非银行金融(-1.81%)、银行(-0.88%)和建筑(-0.86%),或体现市场对经济复苏推迟的预期。

分析师:池云飞

执业证书编号:S0870521090001

电话:021-53686397

邮箱:chiyunfei@shzq.com

*员工徐一帆对此文亦有贡献

报告日期:2024 年 1 月 30 日

分析师承诺

分析师 池云飞

本人以勤勉尽责的职业态度,独立、客观地出具本报告。本报告依据公开的信息来源,力求清晰、准确地反映分析师的研究观点。此外,本人薪酬的任何部分过去不曾与、现在不与、未来也将不会与本报告中的具体推荐意见或观点直接或间接相关。

责任编辑:石秀珍 SF183