来源:中国货币市场

内容提要

非标准交割日期权的定价和风险参数特征均有别于标准BS框架,且交割方式选择差额还是全额结算也会有不同影响。简单套用标准BS框架可能会产生扭曲的定价和错误的风险管理,不利于做市商开展头寸管理。文章分别阐述差额和全额结算方式下的非标准交割日外汇期权的定价和风险管理,并予以实证检验。

期权交割日是行权产生的行权损益(差额结算)或“本、外币”现金流(全额结算)交割的日期。普通欧式外汇期权交易实践中,银行间市场交易的交割日(delivery day,以下简称del day)均是标准的,即在期权费交割日(value day)交割期权费(交易日两天后[1]),在到期日(maturity day,以下简称mat day,标准交割日期权即适用标准BS定价公式中的T)到期并决定是否行权,在交割日(到期日两天后)行权交割。然而,对客交易较灵活,非标准交割日期权占相当大比例,交割日晚于到期日后两天的是延迟交割期权,交割日早于到期日后两天的是提前交割期权。

非标准交割日期权不能直接套用标准BS公式进行定价,下文分差额和全额结算两种情况拓展标准BS公式,使其能同时适用标准、非标准交割日期权,并支持两者的风险管理。

一、差额结算(cash settled)与全额结算(physical settled)期权的定价

对于差额结算,期权的非标准交割相当于收到行权损益

的时间[2]被延迟或提前,因此需要调整本币利率计算下的时间价值。此时:

(1)

(2)

其中,

可以看到,对于标准交割日期权,交割日等于到期日后两天,上式退化为标准BS公式[3],仍然适用。

对于全额结算,非标准交割相当于特殊处理了交换“本、外币”的时间,到期日到交割日期间,汇率的波动可能会影响期权的价格。期权到期时,其价值受到远期价格的影响,也就是说,非标准交割日全额结算的期权相当于一个远期期权(option on forward),即期权到期时,进入一个在交割日到期的远期。

在到期日(

(3)

在交易日(price day),非标准交割日期权价值为:

(4)

因此可以推出

(5)

(6)

其中,

二、风险管理

期权的风险管理是基于希腊字母进行的,商业银行将希腊字母对冲到零或根据损益预期保留敞口。从前文可以看出,不同的交割时间和结算方式直接影响期权的定价,并进而影响期权的希腊字母。因此,定价公式的调整会带来希腊字母的变化,进而影响头寸对冲的大小和方向,如定价公式在系统中设置错误,将直接导致希腊字母计算错误,使得交易员认为已经对冲的风险,可能没有完全对冲,导致做市商承担市场风险。基于上述定价公式,本文推导不同交割日期和结算方式的期权希腊字母计算公式(Delta,Gamma和Vega),并进一步以图形比较的方式展示这种影响和不同。

(一)基于希腊字母的期权风险管理

1. 普通欧式期权

(7)

(8)

(9)

2. 差额结算期权

(10)

(11)

(12)

3. 全额结算期权

(13)

(14)

(15)

为考察不同交割时间、结算方式的影响,本文对下述三个期权产品的希腊字母(Delta,Gamma和Vega)进行比较。

(1)期权一:普通欧式标准交割日看涨期权,mat day=360天,spot day=2天,del day1=362天。

(2)期权二:非标准交割日差额结算看涨期权,mat day=360天,del day2=360天。

(3)期权三:非标准交割日全额结算看涨期权, mat day=360天,del day3=720天。

下文分别将以上三种期权简称为:标准期权、差额期权、全额期权。

(二)场景一:远期贴水

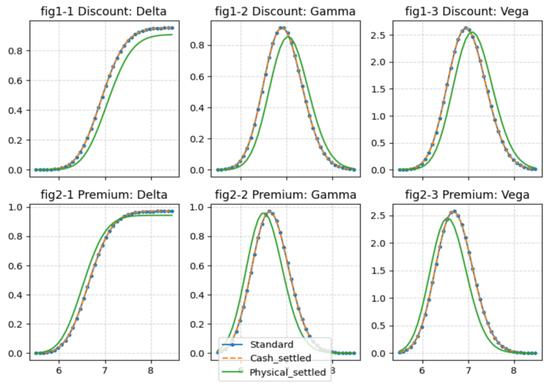

考虑执行价为6.8的USDCNY普通欧式看涨期权。假设本币利率为3%,外币利率为5%,隐含波动率为6%。图1中的fig1-1,fig1-2和fig1-3分别为三个期权产品的Delta,Gamma和Vega随即期汇率变化的情况。

1. Delta

如fig1-1所示,普通欧式标准期权、差额期权和全额期权的Delta大小关系为:

这与式(7)、式(10)和式(13)的结论一致。

对于差额期权,

因为

所以

因此贴现因子

。

对于全额期权,因为远期贴水时,

所以

。

且

因此

2. Gamma

对于差额期权,如fig 1-2所示,

对于全额期权,远期贴水情况下,全额期权Gamma的峰值较标准期权的峰值更低,达到峰值更慢。在左侧,全额期权Gamma通常小于等于标准期权Gamma。在右侧,全额期权Gamma通常大于等于标准期权Gamma。

3. Vega

对于差额期权,如fig 1-3所示,

对于全额期权,远期贴水情况下,全额期权Vega的峰值较标准期权的峰值更低,达到峰值更慢。在左侧,全额期权Vega通常小于等于标准期权Vega。在右侧,全额期权Vega通常大于等于标准期权Vega。

(三)场景二:远期升水

考虑执行价为6.8的USDCNY欧式看涨期权。假设本币利率为5%,外币利率3%,隐含波动率为6%。图1中的fig2-1,fig2-2和fig2-3分别展示了三个期权产品的Delta,Gamma和Vega随即期汇率的变化关系。

1. Delta

对于差额期权,如fig 2-1所示,差额期权Delta大于等于标准期权Delta,

因为

所以

因此贴现因子

、

对于全额期权,因为远期升水,即

,

这使得

但由于

这将导致

2. Gamma

对于差额期权,如fig 2-2所示,

对于全额期权,远期升水情况下,全额期权Gamma的峰值较标准期权的峰值更低,达到峰值更快。在左侧,全额期权Gamma通常大于等于标准期权Gamma。在右侧,全额期权Gamma通常小于等于标准期权Gamma。

3. Vega

对于差额期权,如fig 2-3所示,

对于全额期权,升水情况下,全额期权Vega的峰值较标准期权的峰值更低,达到峰值更快。在左侧,全额期权Vega通常大于等于标准期权Vega。在右侧,全额期权Vega通常小于等于标准期权Vega。

图1 标准期权、差额期权和全额期权风险参数随即期汇率的变化

三、实务案例

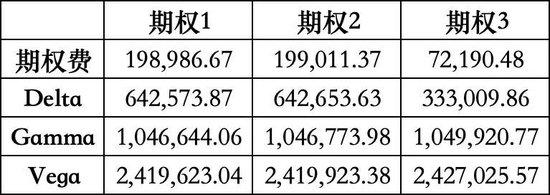

以2024年2月19日市场交易为例,考察前述三类期权:期权1到期日为2025年2月19日,交割日为2025年2月21日,全额结算。期权2到期日为2025年2月19日,交割日为2025年2月19日,差额结算。期权3到期日为2025年2月19日,交割日为2026年2月19日,全额结算。

表1 2024年2月19日交易实践

表2为根据市场要素和定价公式计算的期权费及各风险头寸。期权1的期权费为19.90万元,Delta为64.26万美元,Gamma为104.64万美元,Vega为241.96万美元。期权2的期权费为19.90万元,Delta为64.26万美元,Gamma为104.67万美元,Vega为241.99万美元。期权3的期权费为7.22万元,Delta为33.30万美元,Gamma为104.99万美元,Vega为242.70万美元。

表2 期权费及各风险头寸

可以看出:(1)期权2与期权1相比,价格更高,各风险头寸也大于期权1的风险头寸,与前文的结论一致。(2)期权3与期权1相比,因远期贴水,且为实值期权,价格更低,Delta更小,Gamma、Vega更大,与前文的结论一致。

在交易实践中,大部分国内做市商忽略了交割日期的差异,期权2和期权3的期权费和风险头寸都以期权1的结果为准,从表2可以看出,这将导致期权费和风险头寸的较大误差。

四、结论

本文回顾了交易实践中,非标准交割日外汇期权的交易现状和应用场景。并通过推导给出了其在差额和全额结算场景下的定价公式与希腊字母公式。可以看出,对于差额结算,期权的非标准交割相当于特殊处理了收到行权损益的时间(延迟或提前);对于全额结算,非标准交割相当于期权到期时,进入一个在交割日到期的远期。

在实证层面,本文针对标准交割、差额提前交割、全额延迟交割三种看涨期权场景,考察Delta,Gamma和Vega随即期汇率的动态变化特征。可以看出:

1. 对于提前交割的差额结算看涨期权,因提前收到期权到期损益,其Delta,Gamma和Vega均大于标准欧式看涨期权。

2. 对于延迟交割的全额结算看涨期权,其希腊字母走势受远期升贴水影响。当远期贴水时,全额结算期权Delta小于等于标准欧式期权Delta,全额结算期权Gamma、Vega与标准欧式期权相比,左侧更小,右侧更大;当远期升水时,全额结算期权Delta、Gamma、Vega与标准欧式期权相比,左侧更大,右侧更小。

注释:

[1] 大部分常见的货币对,起息日都是递延两天,如EURUSD、USDCNY等;少数货币对,如USDCAD等是递延一天。

[2]

[3]

END

作者:陈学俊,中国建设银行总行金融市场部;周叔媛,中国建设银行博士后科研工作站

原文《非标准交割日外汇期权的定价与风险管理》全文将刊载于中国外汇交易中心主办《中国货币市场》杂志2024.04总第270期。