来源:喵哥交易解惑

美联储的点阵图每三个月发布一次。通常是在3、6、9、12这四个月份发布。

在2019年之前,虽然美联储每个月都要开会议息,但是只有上述四个月份美联储主席才会开新闻发布会。普通月份里,通常都只是宣布利率决议和美联储货币政策声明。点阵图就是在上述四个月份随美联储的货币政策声明以及经济前景预期一同发布的。

我个人觉得点阵图每季度发布一次是和美联储之前这种高冷做派有一点关系的。不过后来美联储觉得跟市场沟通太少,一些政策会被误读,觉得有必要多做解释说明,于是决定从2019年起,美联储每个月发布利率决议之后都会召开新闻发布会,美联储主席将要接受采访,并与市场沟通未来的货币政策。不知道未来点阵图的发布频率是否会因此而改变。

先来看两张图:

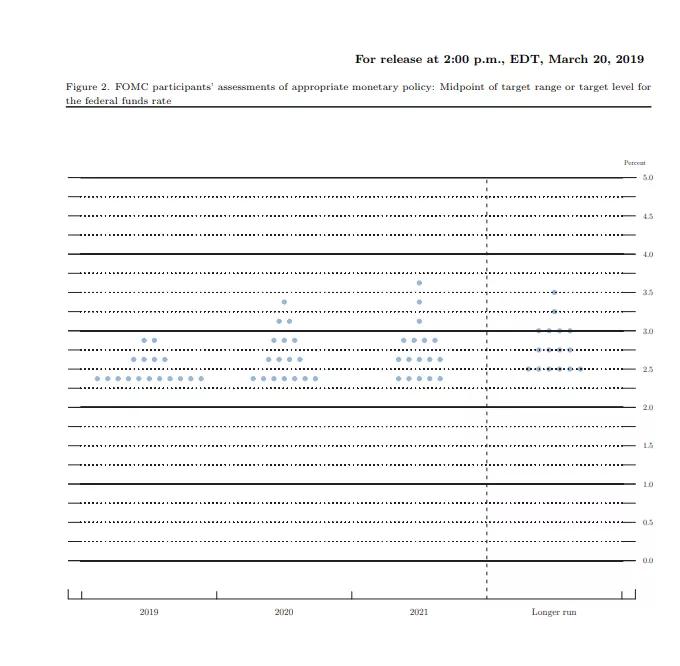

第一张图是美联储2019年3月21日利率决议之后发布的点阵图。

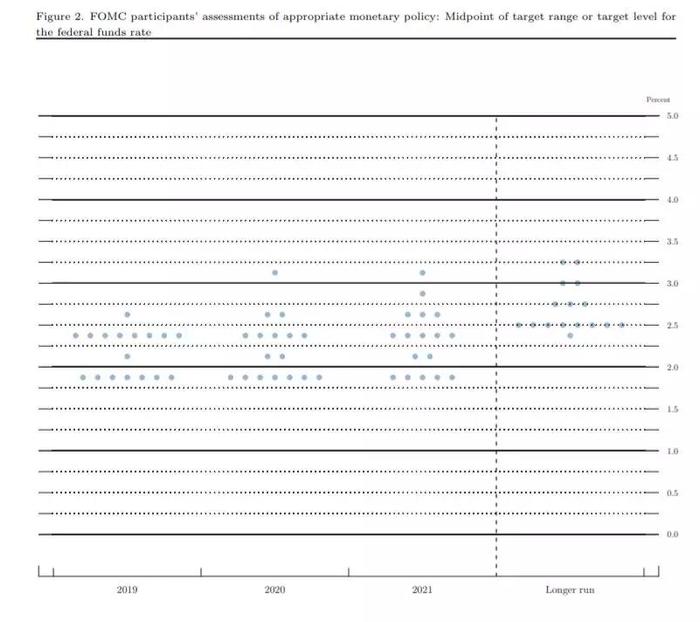

第二张图是美联储2019年6月20日利率决议之后发布的点阵图。

我结合上图先介绍一下图中的内容:

点阵图横轴有4个刻度,分为4列,分别标记为当前年份,未来两个年份,以及长期。

点阵图的纵轴则表示利率区间。比如我们看第二图的第一列最上面的一个实心圆点,它位于2.5-2.75这个区间。这个区间就是利率区间。而在第二列和第三列中,分别有一个实心圆点位于3-3.25的利率区间。

每一列的每一个实心圆点分别代表一个做出预测的美联储委员。就是你平时看数据消息时会刷到的xx联储主席xxx将于10分钟后出席xxx活动并将发表关于xxx的讲话。对,他就是点阵图上的一个实心圆点。至于是哪一个,这个无法确认,因为圆点不记名。

点阵图的每一列最多可以有19个圆点。也就是19名美联储委员。其中美联储官员有7人,包括1名美联储主席,1名美联储副主席,以及最多5名美联储理事。另外是纽约联储主席和11名地方联储主席,比如芝加哥联储主席,亚特兰大联储主席等等。

有些时候由于没有合适的人选,或者其它原因,美联储的理事会有空缺,如当前算上主席鲍威尔在内,美联储官员一共有5人,有2个职位空缺。所以我们在点阵图上就只能看到17个实心圆点。

11个地方联储主席的名额是确定的,但是具体人选会有更迭。每个地方联储的主席人选是由地方联储的董事会选举。董事会的成员由各行各业的一些人士担当。地方联储主席会自动进入美联储拥有点阵图的投票权。

每个参与点阵图的委员需要分别预测4个时间周期的美联储利率区间。

要特别特别注意,这个预测并不是该委员自己的利率前景预期。

我们举个例子:比如说芝加哥联储主席埃文斯,他在今年7月的两次讲话中都明确表示,2019年年底前应该降息50个基点。

年初的美联储基准利率是2.25-2.5%,如果降息50个基点,就应该是1.75-2%。

如果埃文斯始终坚持自己的观点,并且根据自己的判断做预测,那么在6月发布的点阵图里,代表埃文斯的那个实心圆点应该在四排的最下面一档利率区间。

但是,按照美联储的官方说法,点阵图并不代表委员的个人判断,而是每名委员根据自己对经济前景以及对联储其它委员的认知,综合预测出美联储对应周期将会实行的实际利率区间。这一排有7个圆点,说明有7位官员认为2019年末美联储的基准利率区间在1.75-2%。

这里有一个非常重要的坑:有些委员实际上无权对美联储的利率决议进行决策。即便他本人是个大鸽派,但是如果有权做决策的委员多是鹰派,那么他很可能非常理性的认为美联储的实际利率区间会高于自己认为的合理利率区间。于是,在点阵图上,尽管他个人可能非常激进,但是实际代表他的那个小圆点却并非是最激进的那一个。

说到这里,就要说美联储的票权问题了。

尽管最多有19名官员,但是每个年度只有部分官员具有利率决议的表决权。其中美联储的主席、副主席、理事全部拥有永久票权。他们最多拥有7张票。纽约联储主席拥有永久票权。11个地方联储主席中每个年度有4个联储主席拥有票权,按照一定规则顺序(比较复杂,就不具体讲解了),每个年度轮流拥有票权,但11个地方联储总票数为4票是不变的。

因此,美联储最多可以有12名票委,而在2019年度,实际有10名票委。这10名票委有权投票对利率调整做出决议。而其他人只能参与讨论,表达意见,没有投票权。

这里说句题外话。特朗普希望降息,他可以通过提名2位鸽派倾向的理事加入美联储,来影响美联储的利率决策。实际上他也确实是打算这样做的。但是能够完全听任他摆布的专家学者本身就很少,还得是鸽派倾向就更少,更重要的是,他的提名还要通过国会的批准。前段时间,特朗普确实找到了人选,但是在提名之前当事人就放弃了,因为这两个提名都被挖出了“污点”,被媒体针对性攻击,精神上不堪重负,最终选择放弃提名。

说回正题,我上文提到的芝加哥联储主席埃文斯在2019年是拥有票权的。因此,当他准备讲话,并且表达了降息观点后,就会对市场产生很大的影响。因为他有投票权。而有些地方联储主席,虽然反对降息,但是由于没有票权,所以他的讲话对市场的影响就非常有限。

除了芝加哥联储主席埃文斯外,圣路易斯联储主席布拉德、波士顿联储主席罗森博格、堪萨斯联储主席乔治是另外3名2019年轮值票委。因此,如果你在刷数据时发现他们将要讲话,就需要警惕市场可能会产生较大的波动了。

根据点阵图中每个点对应的利率区间,我们可以计算出对应年度的利率区间中值。虽然媒体会将这个中值解读为美联储的利率前瞻指引,但是你看了上文之后应该能意识到,这个中值中包含了非票委的意志。并且票委的利率主张也存在变化的可能。其他委员在早先的预测里是无法预知这种改变的,因此点阵图的中值就会与票委的最新意志发生偏离。

比如从3月份的的点阵图中我们看不到有委员预测降息,但是三个月后,有多达7名委员判断美联储会在2019年降息一次。这可能是在联储会议的沟通中有委员表达了对通胀低迷或经济前景的担忧。甚至有委员提出了美联储需要降息,而且很可能不止一位。于是在6月的点阵图中,一些委员预测希望降息的意愿将会在年底前实现。而希望降息的委员中,可能就包括埃文斯,因为他有票权,他比其他委员有更大的可能改变委员们的预测结果。

所以,如果媒体文章上说,美联储预期2019年度降息一次,你要清楚,这不是真的,这只是根据中值计算的结果,存在偏差以及发生变化的可能。尤其是预测的时间段越远,出现偏差的可能越大。你们可能不知道,在2018年上半年的时候,点阵图显示,美联储将在2019年加息四次。但是,我们看看现在的“美联储观察”却预测2019年可能会降息4次。这个偏差会让人抓狂。

我们来具体计算一下2019年3月和6月的点阵图中对2019年度利率区间的预测值:

为了方便计算,我以区间低值计算,结果加上0.25%就是利率区间。

3月:(2.75*2+2.5*4+2.25*11)/17=2.3676

3月点阵图中最低档利率区间就是当时美国的基准利率区间。这意味着没人认为会降息,并且有4人认为会加息25个基点,2人认为会加息50个基点。可见在年初时,美联储内部还是偏鹰派的。

计算出的利率区间低值是2.37比实际利率区间高了0.12%,这说明3月点阵图显示美联储可能会在2019年维持利率不变或最多加息1次。

6月:(2.5*1+2.25*8+2*1+1.75*7)/17=2.0441

到了6月,认为利率仍然维持不变的人数从11人降至8人。认为仍然会加息一次的人数从4人降至1人。没人认为会加息2次,但是有多达7人认为会降息1次。

计算出的利率区间低值是2.04%比基准利率低值低了0.21%,说明在6月时美联储官员们对2019年底的利率区间预测出现的鸽派转向。认为到年底时将会降息1次。而相对于3月时来说,利率区间中值出现了0.32%的下降。

在8月降息之后,美联储实际上已经兑现了6月点阵图给出的前瞻指引。而市场对美联储下半年的降息预期仍然非常强烈,如果出现连续性的降息,则意味着美联储的点阵图将与实际利率区间发生很大偏差。

所以,还是要强调一遍,尽管很多财经媒体将点阵图称为美联储的货币政策前瞻指引。但实际上它的参考意义远不如“美联储观察”,因为后者是通过真金白银对利率变化下注。

不过,点阵图仍然有意义,它可以让我们观察到美联储委员对利率主张的趋势性变化。根据经验,他们的主张会相对保守,以避免给市场造成太大的冲击。因此,我们在过去曾看到过美联储点阵图对加息的预期是渐进的增加的,随后又渐进式的下降,直到出现由加息向降息逆转。而2019年6月的点阵图正是一份利率主张出现逆转的点阵图。那么,我们就有理由推测,美联储在9月发布点阵图时,会有更强烈的降息预期出现。而这将会是市场对下份点阵图的预期。如果届时点阵图的中值与预期出现偏差,就会导致市场较大的波动。

对于点阵图中2020年度甚至更远周期(超过半年)的利率预测我觉得是没有必要分析的。因为票委会发生变化,经济数据会出现变化,票委的货币政策主张也会发生变化,变量如此多,预测的价值非常低。

通过上述介绍,我们能意识到,点阵图具有较高的欺骗性。但是由于是美联储发布的,被媒体广为引用,却给人一种非常权威的感觉。读了这篇文章,你应该对美联储点阵图的形成机制加深了解。

所以,比起点阵图给出的利率中值预测,我们应该更多关注具有票权的官员讲话内容,他们才是美联储利率决议的主导者。尤为重要的是,要关注他们的利率主张是否发生变化。因为最终还需要10名票委投票做出决议。只有某个主张有多数票委支持,这个主张才能在美联储的利率决议中实现。

对于点阵图来说,它的最大缺陷在于更新频率太低,跟不上经济数据变化。而且点阵图的权重与美联储利率决议的票委权重不相同。这两个原因导致了事后来看,点阵图时常会给出非常离谱的指引。

对于利率指引,我更推荐关注十年期国债收益率和“美联储观察”的变化。