全球ESG指数及指数化投资发展年度报告:可持续发展理念成为共识,ESG指数化投资持续向好

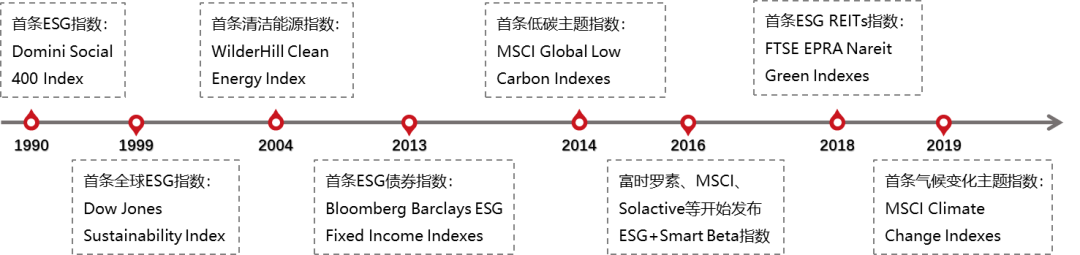

随着可持续投资理念成为全球共识,ESG指数进入蓬勃发展阶段。1990年,境外首条ESG指数(Domini Social 400 Index)发布,旨在帮助投资者在投资时充分考虑社会责任因素,此时ESG投资理念仍处萌芽阶段,ESG指数发展较为缓慢。21世纪以来,基于环境、社会、公司治理的ESG投资理念逐渐明晰,ESG投资理论框架日益完善,ESG指数开始进入蓬勃发展阶段。一是底层资产类型进一步丰富,除早期权益类ESG指数外,基于固定收益、REITs等资产类型的ESG指数相继出现;二是2016年以来,将ESG投资与因子相结合的ESG+Smart Beta指数陆续发布,成为ESG指数领域的重要创新;三是随着《巴黎协定》的签署,气候变化目标逐步形成全球共识,基于特定排放目标的碳中和、气候变化等ESG指数发展迅速。

图1:境外ESG指数发展历程

数据来源:BlackRock,MSCI等

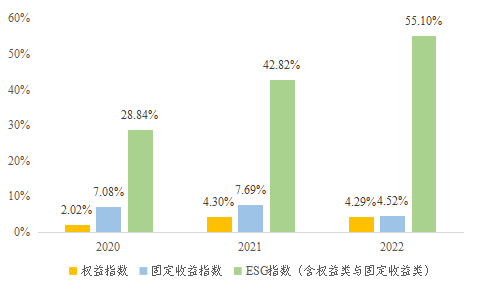

数据来源:BlackRock,MSCI等近年来,ESG指数发布数量快速增长,已成为全球指数创新发展重要趋势。据IIA(Index Industry Association,简称“IIA”)2022年度报告[2]统计,全球ESG指数目前已超5万条,2022年全球ESG指数(含权益类与固定收益类)数量同比增长高达55.1%,显著高于全球权益类指数及固定收益类指数增幅,且相较去年的42.8%继续创下新高。其中,固定收益类ESG指数增幅达95.8%,权益类ESG指数增幅为24.2%,固定收益类ESG指数增幅首次超过权益类。

图2:全球不同类型指数数量增幅情况

数据来源:IIA

数据来源:IIA境外ESG指数主要分为宽基、主题及气候变化等三个类别,其中气候变化类指数为当前境外ESG指数的主要创新方向。一是ESG宽基类指数为综合应用ESG评价结果进行构建的指数,方法上多采用负面剔除、正面筛选、ESG整合等方式,细分类别包括ESG基准指数、ESG领先指数、ESG倾斜指数以及基于宽基指数的ESG+Smart Beta指数等;二是ESG主题类指数更为聚焦ESG某一细分主题或领域进行构建的指数,样本空间具有较高的主题关联度,如清洁能源、循环经济、性别平等、公司治理等主题指数;三是气候变化类指数为基于特定的气候目标或低碳目标进行构建的指数,方法上创新地将气候风险因素纳入组合构建过程,采用优化方法以实现气候目标与投资目标的效用最大化,如巴黎协定目标或气候过渡基准指数、碳效率指数、低碳目标指数等。相较布局较为完善的ESG宽基和主题指数,气候变化类指数已成为当前境外ESG指数的主要创新方向。2022年,全球主要指数机构也均积极布局ESG类指数,区域覆盖A股、美国、欧洲、日本、马来西亚等多个市场。

1、境外ESG ETF底层资产以权益为主、产品集中度高。

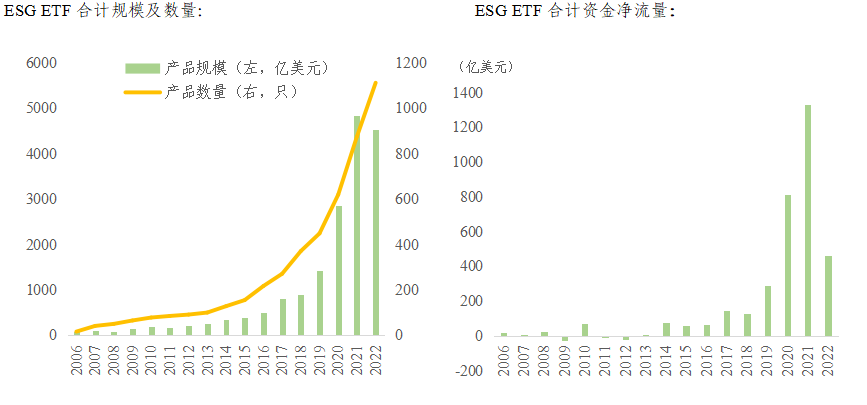

近年来,境外ESG ETF产品规模增长迅速,资金呈持续净流入态势。截至2022年底,境外ESG ETF产品数量共1112只,规模合计约4520.12亿美元,产品数量同比增长27.09%,规模同比下降6.74%。近年来,随着可持续投资理念的普及,境外ESG ETF产品整体规模增长十分迅速,从2018年底的不足900亿美元增长至2022年底的4500亿美元左右,年化增速高达50.21%。从资金流向来看,境外ESG ETF呈资金持续净流入态势,2019年以来累计资金净流入约2887.33亿美元。因受全球金融市场整体环境影响,2022年境外ESG ETF资金净流入相较去年有所放缓,净流入额为460.31亿美元,同比下降65.34%。

图3:境外ESG ETF历年产品规模及数量与资金净流量

数据来源:Bloomberg,中证指数公司

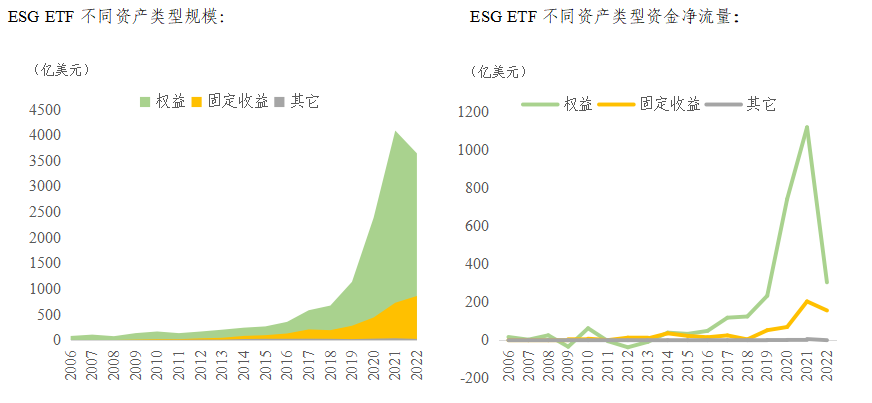

数据来源:Bloomberg,中证指数公司权益类ESG ETF规模占绝对主导地位,固定收益类ESG ETF关注度有所提升。截至2022年底,境外ESG ETF产品中权益类规模占比为80.53%,显著高于固定收益类的19%,多资产、REITs、商品等其他类别合计占比约0.47%。其中,因全球宏观经济前景的不确定性,市场对权益资产持谨慎态度,固定收益类ESG ETF关注度有所提升。2022年,固定收益类ESG ETF的资金净流入为156.20亿美元,尽管资金净流入较去年小幅放缓,但从规模变化来看,固定收益类ESG ETF规模仍保持正增长,同比增长约18.07%,而权益类ESG ETF规模则同比下降10.89%。

图4:境外ESG ETF不同资产类型的规模及资金净流量

数据来源:Bloomberg,中证指数公司

数据来源:Bloomberg,中证指数公司欧洲市场对ESG 产品投资需求强烈且发展较为成熟,美国等其他发达市场发展空间仍较大。从存量ESG指数化产品数量和规模来看,欧洲市场均遥遥领先于其他市场。截至2022年底,欧洲市场ESG ETF产品数量632只,规模合计约3058.50亿美元,占该市场ETF总规模的22.55%,显著高于美国等其他发达市场,体现出欧洲市场对ESG产品的“刚性”需求。从资金流向来看,除个别市场外,过去一年全球绝大部分市场ESG 产品均呈资金净流入态势,其中资金净流入排名靠前的市场分别为欧洲(341.77亿美元)、中国台湾(45.43亿美元)及美国(36.20亿美元),表明市场对ESG投资需求整体较为旺盛,未来发展空间仍较大。

表1:境外主要资本市场ESG ETF产品情况

数据来源:Bloomberg,中证指数公司

数据来源:Bloomberg,中证指数公司ESG产品市场集中度较高,先发优势较为明显,头部产品以权益类ESG宽基产品为主。截至2022年底,境外ESG ETF规模最大的为iShares ESG Aware MSCI USA ETF,为195.87亿美元,遥遥领先排名第二的iShares MSCI USA ESG Enhanced UCITS ETF。规模前十产品以权益类宽基指数产品为主,仅有2只ESG主题类产品(全球清洁能源)。从发行时间来看,规模前十产品普遍发行于2016-2018年间,该期间市场对ESG的投资热情刚刚兴起,整体规模尚未经历爆发式增长。自2019年以来,前十大产品资金净流入大多超过50亿美元,产品规模快速增加,体现出明显的先发优势。

表2:境外规模前十大的ESG ETF

数据来源:Bloomberg,中证指数公司

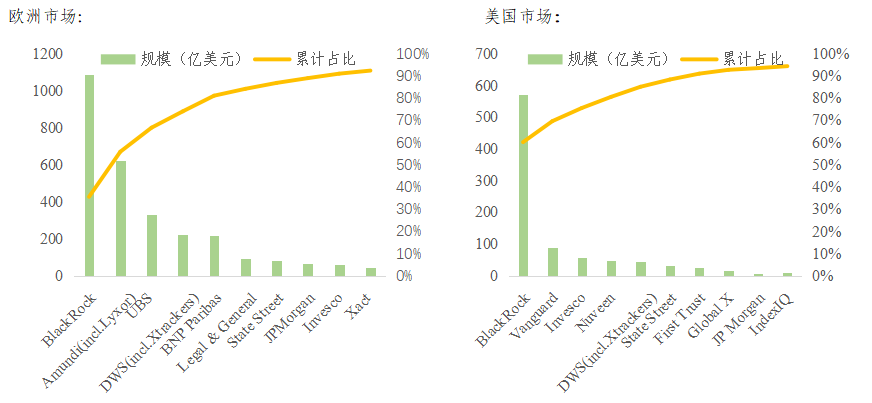

数据来源:Bloomberg,中证指数公司产品发行商龙头效应明显,部分发行商则聚焦ESG领域,形成差异化竞争格局。从欧美两个主要市场来看,ESG产品发行商龙头效应明显。截至2022年底,欧洲前五大ESG产品发行商规模占比约81.06%,前十大规模占比则为92.36%,而美国相应比例分别为85.08%和94.36%。近年来,ETF管理规模较大的老牌头部发行商普遍重视ESG领域产品布局,并凭借其品牌效应与规模优势迅速在ESG ETF市场占有较大份额,如美国市场的BlackRock、Vanguard等,欧洲市场的Amundi、UBS、DWS等。同时,部分中小发行商为寻求差异化竞争,聚焦ESG领域,亦形成一定特色。例如美国市场的Nuveen,其发行ETF总规模约70.04亿美元,仅排在美国市场30位左右,但ESG ETF规模为47.88亿美元,占其ETF总规模的70%,在ESG ETF领域成为美国第四大发行商。

图5:欧洲与美国市场的ESG ETF发行商情况

数据来源:Bloomberg,中证指数公司

数据来源:Bloomberg,中证指数公司2、境外ESG ETF策略布局与资产类型愈加多元。

权益类ESG宽基产品需求热度不减,策略布局逐渐多元,气候变化类产品关注度持续提升。从资金流向来看,权益类ESG宽基产品仍是ESG投资的主要方向,但策略布局逐渐多元化。除传统的ESG基准类指数外, 基于宽基指数的“ESG+Smart Beta”指数产品尤为受到资金青睐,特别是“ESG+红利”、“ESG+低波动”等具有较低风险特征的策略指数产品。例如,中国台湾市场发行的Cathay MSCI Taiwan ESG Sustainability High Dividend Yield ETF,将ESG评价与红利策略相结合,为2022年境外资金净流入第二大的ESG ETF,高达38.41亿美元。此外,随着气候投资目标逐步规范化与标准化[3],气候变化类产品布局空间广阔。2022年,境外权益类ESG ETF新发产品共190只,规模合计约59.96亿美元,其中,气候变化类产品规模约21.47亿美元,占比35.81%。

表3:2022年资金净流入前十大权益类ESG ETF

数据来源:Bloomberg,中证指数公司

数据来源:Bloomberg,中证指数公司受全球通胀以及市场震荡下行因素影响,投资者风险偏好下降,固定收益类ESG指数产品以短期限公司债为主,资金配置安全边际较高。从资金流向来看,公司债是资金配置固定收益类ESG指数产品的主要品种,2022年资金净流入前十大固定收益类ESG ETF中,有7只为公司债,且以0-3年短期限为主。其中,资金净流入最大的产品为SPDR Bloomberg SASB U.S. Corporate ESG UCITS ETF,约16.65亿美元;从新发产品来看,2022年境外固定收益类ESG ETF新发产品共38只,规模合计约27.63亿美元。其中,公司债为数量最多、规模最大的债券品种,其次为宽基类,主权债、市政债等类型新发产品数量和规模均较小。

表4:2022年资金净流入前十大固定收益类ESG ETF

数据来源:Bloomberg,中证指数公司

数据来源:Bloomberg,中证指数公司除权益与固定收益类产品外,REITs、商品、多资产等资产类别ESG指数产品进一步丰富。2019年,全球首只REITs ESG ETF发行上市(BNP Paribas FTSE EPRA Nareit Developed Europe ex UK Green UCTIS ETF);2021年,全球首只商品ESG ETF发行上市(Raiffeisen Solid Gold Responsibly Sourced & Traceable ETF);2022年,境外共有10只涉及REITs、商品或多资产的ESG ETF新发上市,产品类型进一步丰富,但规模普遍较低,发展仍处于探索阶段。

表5:2022年其他资产类别ESG ETF新发产品情况

数据来源:Bloomberg,中证指数公司

数据来源:Bloomberg,中证指数公司3、境外社保、养老金等机构深度参与ESG指数化投资。

社保、养老金等偏好长期价值投资长期资金的资产配置理念与可持续投资理念较为吻合。社保、养老金作为公共储蓄资金的管理者,在保障当前资产价值稳定增值的同时,更应积极关注长期经济效应,促进整个社会福利水平的改善。基于社保、养老金的特定属性,以及境外不同国家监管自上而下的政策驱动,社保、养老金逐渐成为境外ESG投资的先驱与主力。从具体实践情况来看,境外主要社保、养老金机构大多广泛参与了ESG投资,相关产品投资策略包括ESG整合、正/负面筛选、主题投资、企业参与[4]、指数化投资等类型。

ESG指数化投资是境外社保、养老金践行ESG实践的重要方式,即以ESG指数作为投资标的或业绩基准来实现特定ESG目标。自2014年起,境外社保、养老金便开始进行ESG指数化投资的尝试与探索。近些年来,积极参与ESG指数化投资的社保、养老金日益增多。2022年,日本政府养老投资基金(GPIF)、台湾劳动基金运用局(BLF)、美国加州教师养老金(CalSTRS)、新西兰养老基金(NZ Super)等境外主要社保、养老金在ESG指数化投资领域均有新的重要进展。其中,日本政府养老投资基金(GPIF)在ESG指数化投资领域的发展最具代表性。

表6:境外社保、养老金ESG指数化投资开展情况

数据来源:公开资料整理

数据来源:公开资料整理在境外主要社保、养老金中,日本政府养老投资基金(GPIF)的ESG指数化投资规模最大、应用最广。作为全球资产管理规模最大的养老金,截至2022年1季度末,日本政府养老投资基金的总资产规模为1.61万亿美元。自2017年至今,GPIF积极开展ESG指数化投资,截至2022年1季度末,GPIF的ESG指数化投资规模合计为992.20亿美元,约占GPIF权益类资产规模的12.30%。在ESG指数化投资布局上,GPIF跟踪ESG标的指数类型十分丰富,包括ESG宽基、ESG主题(女性权利)以及气候变化(碳效率指数)等多种类型,且区域覆盖也较为广泛。

境内ESG指数发展起步相对较晚,但近年来发展速度明显加快。早期,境内市场尚未形成完整的ESG方法论和评价体系,指数布局多集中于公司治理、社会责任等ESG细分主题。近些年来,随着ESG信息披露内容日益丰富、ESG评价方法逐步完善、ESG投资理念持续普及以及相关政策的鼓励与支持,境内各指数机构多维度加快布局ESG指数体系,指数发布节奏明显加快。截至2022年底,境内市场共发布376条ESG指数,同比增长39.78%。其中,中证指数共发布122条,占比32.45%。

图6:境内历年ESG指数数量

数据来源:Wind,中证指数公司

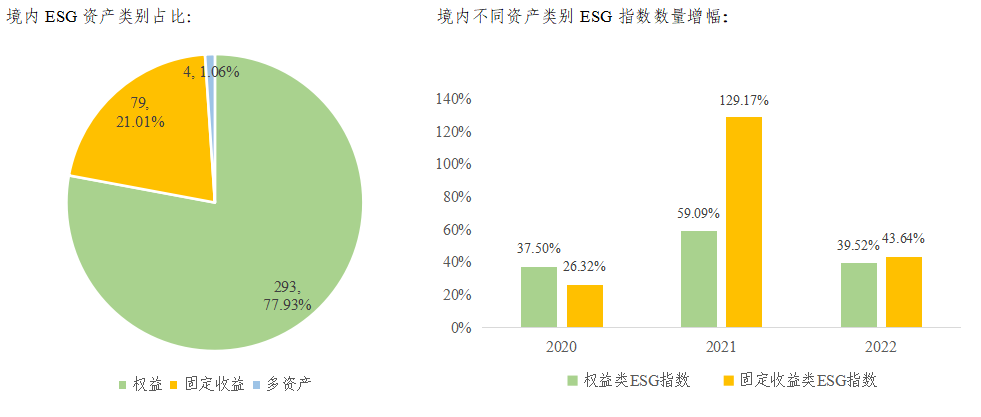

数据来源:Wind,中证指数公司境内ESG指数底层资产类别日益丰富,固定收益类ESG指数增速较高。截至2022年底,权益类ESG指数占据市场主流,数量占比约77.93%,显著高于固定收益类的21.01%及多资产指数的1.06%。此外,近两年固定收益类ESG指数发布数量增长明显,2021年固定收益类ESG指数数量增幅为129.17%,2022年为43.64%,连续两年增幅超过权益类ESG指数。值得一提的是,2021年中证指数公司发布中证工银理财碳中和资产配置指数,首次将ESG投资理念扩展至多资产领域,境内多资产ESG指数发展开始起步。

图7:境内ESG指数不同资产类别情况

数据来源:Wind,中证指数公司

数据来源:Wind,中证指数公司2022年,中证800 ESG基准指数发布,为市场提供了覆盖范围更为广泛的ESG基准指数。中证800 ESG基准指数以中证800为样本空间,覆盖A股“核心资产”,较大样本空间亦有利于ESG理念在A股市场的推广与普及,且适合作为社保基金等长期资金的投资业绩基准。相较中证800指数,中证800 ESG指数长期收益表现更为优秀,基日以来的年化超额收益约1.3%。与此同时,中证800 ESG指数在ESG评价、环保投入、社会贡献值等可持续发展指标方面具有明显优势。

表7:800 ESG基准与中证800的收益性及可持续发展指标对比

数据来源:Wind,中证指数公司

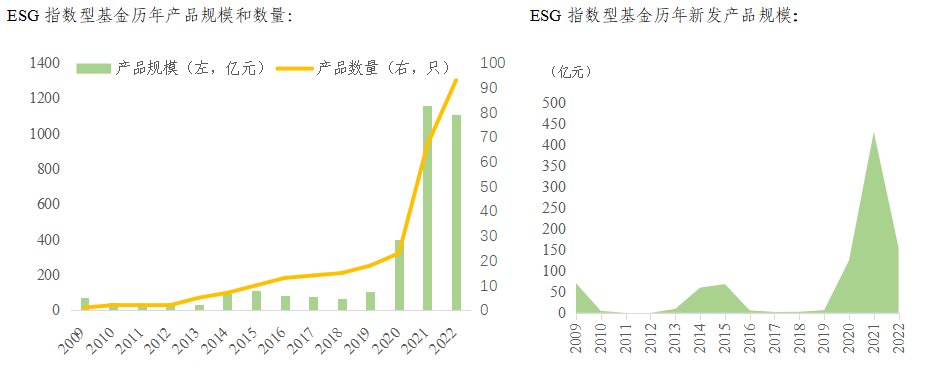

数据来源:Wind,中证指数公司2020年以来,境内ESG指数型基金密集发行,产品规模快速增长。截至2022年底,境内ESG指数型基金数量[5]共93只,同比增长38.81%;规模合计约1106.84亿元,约占境内指数产品规模的5.46%。2020年以来,ESG指数型基金密集发行,近3年规模复合增速高达120.04%。2022年,A股市场震荡下行,ESG指数型基金整体规模略有下滑,但市场机构布局热度依然不减,全年共新发26只指数型基金,新发产品规模为154.53亿元。

图8:境内ESG指数型基金规模情况

数据来源:Wind,中证指数公司

数据来源:Wind,中证指数公司与境外市场聚焦ESG宽基类指数产品不同,境内ESG指数产品规模主要集中在绿色主题类,ESG基准及其衍生策略指数发展空间有待进一步挖掘。境内跟踪规模较大的ESG指数主要集中于光伏、新能源、碳中和等绿色主题类指数。截至2022年底,绿色主题类指数产品规模合计已达到1071.15亿元,约占境内ESG指数型基金的96.78%。其中,碳中和主题指数产品成为2022年境内资管机构布局的热点方向。2022年4月21日,包括富国基金、大成基金、工银瑞信基金、广发基金、汇添富基金、南方基金、易方达基金、招商基金等在内的8家机构集中申报中证上海环交所碳中和指数的ETF产品,截至2022年底,8只产品合计规模达92.63亿元,约占2022年ESG新发产品规模的59.94%。

值得注意的是,与境外市场聚焦ESG宽基类指数产品不同,境内市场基于ESG评价的ESG基准、ESG领先及ESG+Smart Beta策略等指数产品跟踪规模仍较小,规模占比仅约2.96%,也从侧面反映出境内外市场投资者结构等制度环境方面的差异。未来,随着境内ESG信息披露内容愈加丰富、ESG投资理念更为普及、ESG评价方法和质量持续完善,此类产品仍有较大发展空间。

图9:境内ESG指数型基金细分类型分布情况

数据来源:Wind,中证指数公司

数据来源:Wind,中证指数公司目前,中证指数公司已形成较为完善的ESG指数体系,可为境内外资产管理机构开展ESG指数化投资提供多样化投资工具。截至2022年底,中证指数公司累计发布ESG指数122条,其中权益类指数92条,固定收益类指数29条,多资产类指数1条。同时,基于沪深300、中证500、中证800等核心宽基的ESG指数持续丰富,已形成涵盖ESG基准、ESG领先、ESG策略、ESG主题等多个指数系列,助力可持续发展指数化投资高质量供给。

ESG基准指数系列

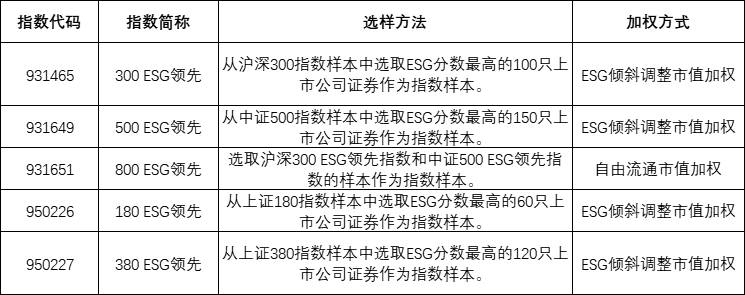

中证ESG基准指数系列采用ESG评价负面剔除的方法进行指数构建,也即剔除ESG分数较低证券,以满足UNPRI责任投资要求,同时保持与基准指数相似的收益特征与行业分布。ESG基准指数系列样本覆盖范围较广,市场表征性较强,适合作为社保基金等长期资金的投资业绩基准。目前,中证ESG基准指数系列已覆盖沪深300、中证500、中证800、上证50、上证180、上证380等主要市场基准指数。

表8:ESG基准指数系列编制要素

数据来源:中证指数公司

数据来源:中证指数公司ESG领先指数系列

中证ESG领先指数系列采用ESG正面筛选方法进行指数构建,以反映ESG分数较高证券的整体表现,旨在获取由环境、社会、治理等非财务因子“暴露”带来的稳定长期收益,分享践行ESG理念上市公司长期发展红利,倡导长期价值投资理念。目前,中证ESG领先指数系列已覆盖沪深300、中证500、中证800、上证180、上证380等主要市场基准指数。

表9:ESG领先指数系列编制要素

数据来源:中证指数公司

数据来源:中证指数公司ESG策略指数系列

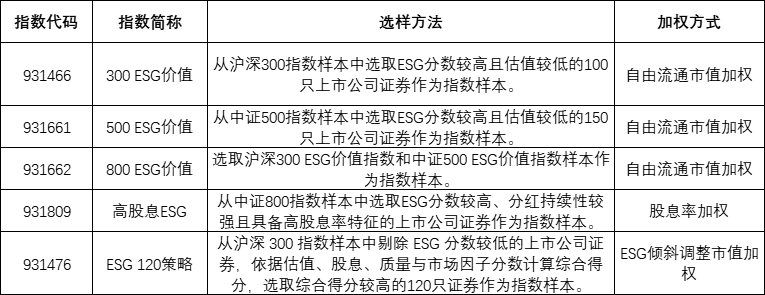

中证ESG策略指数系列采用ESG整合方法进行指数构建,也即将ESG作为一种创新因子与其他传统Smart Beta因子相结合,以获取指数在某个或某类因子暴露的风险调整收益。目前,中证ESG策略指数系列涵盖的策略类型包括“ESG+价值”、“ESG+高股息”、“ESG+多因子”等。

表10:ESG策略指数系列编制要素

数据来源:中证指数公司

数据来源:中证指数公司绿色主题指数系列

中证绿色主题指数系列聚焦绿色、环保、低碳、碳中和等相关细分领域的投资机遇,亦是近年来市场机构配置ESG资产的主要方向。目前,中证指数公司绿色主题指数系列已发布56条,是中证ESG指数体系中应用最为广泛的系列。其中,基于宽基指数的碳中和指数系列旨在服务国家双碳战略,创新运用优化方法将指数构建与降低碳排放等气候目标相结合,以满足相关政策文件对碳排放目标的要求。2016年以来,随着全球市场对环境气候主题的高度关注,碳中和已成为全球共识,碳中和指数也为市场提供了以“碳中和”为目标的业绩基准或投资标的。

表11:绿色主题指数系列编制要素

数据来源:中证指数公司

数据来源:中证指数公司结合国际发展经验及境内市场发展现状,对境内ESG指数化投资展望如下:

一是ESG信息披露制度的持续完善将为ESG指数及指数化投资创新发展夯实基础。随着国家双碳战略的稳步推进,ESG相关信息披露制度不断完善,持续引导企业提升对非财务信息关注度,并对企业ESG相关信息披露的真实性和准确性作出明确要求。2022年1月,上交所明确科创板上市公司应当在年度报告中披露ESG相关信息;深交所发布上市公司自律监管指引,将社会责任作为单独章节阐明事项;2022年4月,证监会将ESG信息纳入投资者关系管理指引,规定了上市公司环境和社会责任信息披露范围。随着ESG信息披露制度的持续完善,ESG指数及指数化投资创新发展未来可期。

二是社保基金等长期资金参与度提升将为ESG指数化投资带来发展新机遇。从境外发展经验来看,ESG投资发展具有“自上而下”的特征,即通过社保基金等长期资金投资者的实践,带动ESG等可持续发展投资理念的普及。2022年,我国社保基金开始面向国内公募基金招标可持续投资产品委托管理人,主要投向境内ESG领域,此举具有重要的示范效应与引领作用。展望未来,随着境内社保基金ESG投资参与度不断提升,境内ESG指数化投资将迎来发展新机遇。

三是随着可持续投资理念市场认可度进一步提升,倡导长期价值投资理念的ESG指数化产品供给将更为丰富。相较境外市场,境内ESG指数及指数化投资仍处于发展初期,ESG指数产品规模仍具有较大增长空间。目前,因境内外市场投资者结构等制度环境存在差异,境内ESG指数产品规模仍主要集中在权益类绿色主题产品,且同质性较强,与境外市场聚焦ESG宽基类指数产品结构形成差异化,且固定收益领域的ESG指数产品尚为空白,ESG指数及指数产品创新有待进一步提升。展望未来,随着可持续投资理念市场认可度进一步提升,境内ESG指数及指数产品未来发展空间仍较大。

备注:

[1] 包含绿色主题、社会责任等可持续发展指数。

[2] IIA,《Sixth Annual IIA Benchmark Survey》。

[3] 例如欧盟气候过渡基准(EU CTB)、巴黎协定目标( EU PAB)等。

[4] 作为股东积极参与督促公司加强治理、改善财务绩效、实施社会责任等。

[5] 不包含联接基金。