高颗粒度脱碳相关数据对资产配置的重要性

根据《2022年全球可再生能源状况报告》,全球对可再生能源、燃料的投资连续第四年上升,达到3,660亿美元;全球发电量创纪录增长,太阳能和风能提供的电力首次占全球总量的10%以上。

然而,由于人口和经济增长,预计能源需求仍将上升。世界能源展望(WEO)情景中,2030年的电力需求与2020年相比,预计将增长30-36%。由于目前煤炭仍是全球最大的发电来源,电力需求的增加将进一步挑战能源供应的脱碳。

2021年,电力行业的碳排放量占全球总量的36%,位列第一。因此,电力、天然气和公用事业(EGU)公司需要在向低碳经济的转型中发挥关键作用,同时他们还面临着可能导致投资者风险的特殊转型风险。围绕从化石燃料转变到可再生能源的发电项目募集资金,这为市场提供了许多投资机会,但同时也要管理风险。特别是,投资者可以通过筛除EGU行业中碳减排绝对值最高的公司,最大化的规避转型风险。

国际能源署表示,尽管2021年是可再生能源创纪录的一年,但仍不能满足电力需求的增长,并预计全球2021年的碳排放量为历史次高值。这表明,有些公司通过用可再生能源取代化石燃料来减少碳排放,而另一些公司则通过加入可再生能源来增强其发电能力,后者实际上会增加排放量。

希望将“绿色策略”整合到其组合管理中的投资者,需要在了解行业趋势之外更深入地进行研究分析,搞明白到底什么因素左右着投资组合的表现。

基于上市公司披露数据,穆迪参照“温室气体议定书”收集并分析了发电数据(按来源)和温室气体排放数据,涉及10,000多家公司,其中405家属于EGU行业。

以下,我们评估了一个子集(包括62家EGU公司)的业绩趋势:这是一个假定的投资组合,用以研究是否即使组合中持有大量公司进行分散化投资,其业绩也可能与主流趋势不同。样本投资组合中的子集包括来自全球不同地区的公司。之所以选择这些公司,是因为它们都符合能源生产(主要为发电)业务产生的收入超过总收入的50%,并且连续的披露有关其能源生产结构和温室气体排放的信息,这样我们就可以估算其可再生能源发电量与总发电量之间的关系。我们首先分析62家公司的业绩走势,然后深入挖掘公司层面的信息。我们试图研究在6年的时间段内,可再生能源发电量、总发电量和范围1的变化。

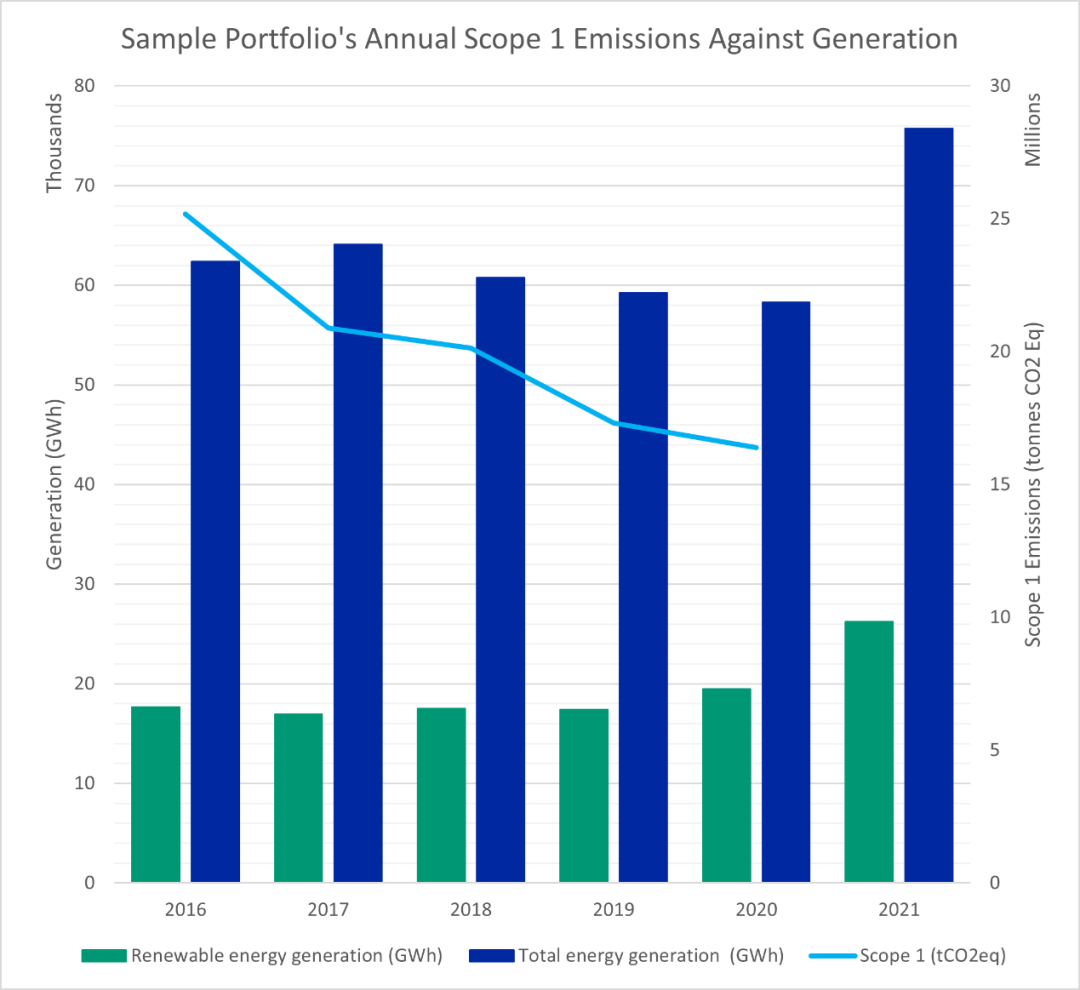

图1显示的是样本组合中,上述三个变量的数值。首先,它表示了整体上可再生能源发电量的增加:与2016年的17,680 GWh相比,2021年达到26,218 GWh。虽然我们观察到2017年和2019年的前年比中,可再生能源发电量有所下降,但2021年出现了显著提高,同比增长了34.6%。虽然区域性或行业分析往往给我们 “可再生能源发电量一直在稳步增长” 的印象,但本研究表明具体到投资组合层面的话这个数值很可能不是线性的,因为各公司的情况都不同。

图1:2016年至2021年间,样本EGU公司组合的范围1温室气体排放量(吨二氧化碳当量)、可再生能源发电量(GWH)和总发电量(GWH)

来源:穆迪ESG解决方案

来源:穆迪ESG解决方案可以看到,在2019年保持相对稳定之后,从2020年开始,可再生能源发电在该EGU公司投资组合的总发电量中占据的位置越来越重要。通过深入研究推动样本公司及其长期能源生产计划的底层逻辑,投资者可以更好地判断这种飙升趋势是否是可持续的。由于产能增加和运营成本降低,可再生能源发电量的增长确实会对投资组合业绩产生积极的影响。我们需要注意的是其他方面的趋势,包括范围1温室气体排放。

虽然如上图所示,可再生能源发电量的增长速度比总发电量快约30%,但从绝对值来看,增量部分主要来自不可再生能源而不是可再生能源。因此,我们预计2021年的数据将显示该投资组合的范围1温室气体排放量增加,这表明其整体表现存在某些不理想,特别是为实现减缓气候变化所要求的绝对减排量方面。这些信息可以为投资者的目标设定、投资组合策略调整和详细的风险披露提供信息,特别是当他们面临越来越大的市场和监管压力,要求其投资组合与向低碳经济转型保持一致,并且需要披露投资组合面临的气候风险敞口时。

虽然了解投资组合业绩走势对于确定可再生能源累计投资、投资组合的温室气体排放量等非常重要,但高颗粒度的分析可以帮助投资者识别表现最好的“白马”公司,以及拖累组合业绩的“害群之马”。

尽管新兴经济体由于能源需求增加,比发达经济体面临更大的压力,但我们发现投资组合中排名前10位的公司(根据2020年的可再生能源发电量占比排序)中,有五个位于拉丁美洲,一个来自亚太地区,这表明在向低碳经济转型的过程中也可以克服这些压力。

在图2和图3中,我们分析了两家公司:A公司和B公司,它们都属于上面提到的前10家公司。

来源:穆迪ESG解决方案

来源:穆迪ESG解决方案虽然A公司和B公司都在增加可再生能源的发电量,但两家公司采取了不同的脱碳之路。A公司的排放量在6年间有所增加,而B公司的排放量则有所下降。

值得注意的是A公司和B公司总发电量之间的差异,并承认不同规模的公司给投资者带来了不同的挑战。与排放量较低的同行相比,范围1排放量较高的公司越多,意味着投资组合的排放总量越高。因此,了解单个公司的历史发展轨迹非常重要,能够帮助投资者有效的制定策略。

虽然投资组合综合分析显示,可再生能源发电量在2017年和2019年同比下降,但我们可以观察到A公司的表现与这一趋势不符;同样,整体来看,这个EGU投资组合在2020年之前总发电量有所下降,但A公司的同期总发电量逐年增加。截至2020年,A公司持续增加可再生能源发电量并减少排放,这表明总能源的增长来自可再生能源。2021年,虽然其可再生能源发电量继续增长,但被总发电量的增长超过,而因为超出部分来自不可再生能源,因此范围1温室气体排放量增加。这表明,可再生能源发电量绝对值的增长并不能完全描绘出特定公司能源脱碳可能性的完整故事。

有几条途径可以使发电过程脱碳:从能源效率计量到减少能源密集型活动。EGU公司可做的最有影响力的贡献方式之一是用可再生能源取代其化石燃料发电资产。如果不重视颗粒度信息(例如公司的新旧能源结构与范围1排放之间的关系)的话,可能导致投资者在追求融资活动与减排发展步调一致时产生误判,进而发生该行业内公司的资源错配。

另一方面,从亿瓦时(GWh)的绝对值来说,B公司的总发电量增长速度始终低于其可再生能源发电量的增长速度,这表明该公司正在减少对化石燃料发电和温室气体排放的依赖。因此,其化石燃料发电的一部分已被可再生能源发电所取代,这部分没有产生排放,因此与前几年相比该公司的发电系统已经脱碳。

了解EGU公司的脱碳战略有助于金融机构和投资者了解公司实现其减排目标的可能性,进而影响投资者自身的减排承诺。审视这些目标可以帮助投资者确定公司如何适应转型,并为参股决策或持股比例提供信息。在上述示例中,公司A已设置减排目标,但尚未确定“基准年”。B公司以2015年为基准年,设定了到2025年减排25%的明确目标。这表明B公司为投资者提供了更多的披露信息,可能意味着更大的脱碳承诺。根据我们在图4中看到的情况,这似乎正在进行中。

随着投资者面临越来越大的公众压力(例如要求其投资组合与全球温室气体减排目标保持同向),机会也孕育而生:在减轻自身财务转型风险的同时提高声誉,并通过战略投资实现收益。为此,投资者需要了解投资标的公司的排放情况、可再生能源占比以及历史沿革的详细数据,以便确定他们在转型期间所处的位置。

根据市场预测,由于持续的地缘政治冲突和经济下行趋势,2022年全球电力需求总量将下降,同比增幅也将低于2021年。这种需求量的变化可能为公司及其投资者提供一个机会:借机专注于管理转型风险和可再生能源投资,而不是优先考虑总发电量增长。此外,了解投资组合所处的宏观经济背景,可以帮助投资者更深入了解全球趋势及同业发展。公司层面的数据助力投资策略的制定,以及持股比例的调整。

穆迪具有百年的悠久历史,旗下有两个主要的业务部门,Moody‘s Investors Service(穆迪投资者服务)与 Moody’s Analytics(穆迪分析)。这两个业务部门在各自的领域内处于行业领先地位。穆迪分析迄今为止为全球155多个国家和地区的11,500多家监管当局、金融机构、各类商业公司提供了一系列围绕风险计量及评估的相关专业服务,是市场上为数不多的具有执行从数据收集、分析建模、业务咨询、专业培训、到 IT 平台全面整合方案的服务商。

声明:本公告之原文版本乃官方授权版本。译文仅供方便了解之用,烦请参照原文,原文版本乃唯一具法律效力之版本。穆迪分析的出版物并不构成或提供投资或财务建议,不会评论某项投资是否适合任何特定投资者。本文所载所有信息均受法律 (包括但不限于版权法) 保护,未经穆迪分析事先书面许可,任何人均不得以任何形式、方式或途径对该等信息全部或部分进行复制或翻印、重新包装、进一步传播、传送、散布、分发或转售,或存储供日后任何上述目的使用。

(穆迪分析)