2021年四季度全球ESG基金持续净流入,欧洲主导地位依旧

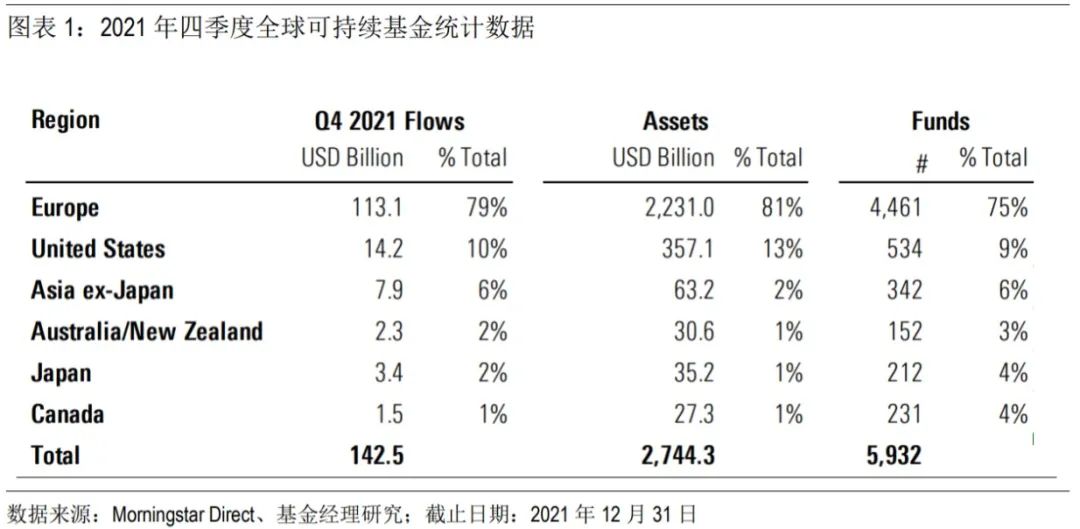

全球可持续基金按地区可划分为欧洲、美国和世界其他地区,此外本报告提供了加拿大、澳大利亚、日本市场的相关数据,中国、中国香港、印度、印度尼西亚、马来西亚、新加坡、中国台湾、泰国和韩国由于可持续基金资产相对较低,因而统一归于亚洲(日本除外)标签。2021年末全球可持续基金数量达到5932只,相较三季度的5330只增长了11%。欧洲在ESG产品开发上依旧保持大幅领先,而其他地区也在小幅提升。

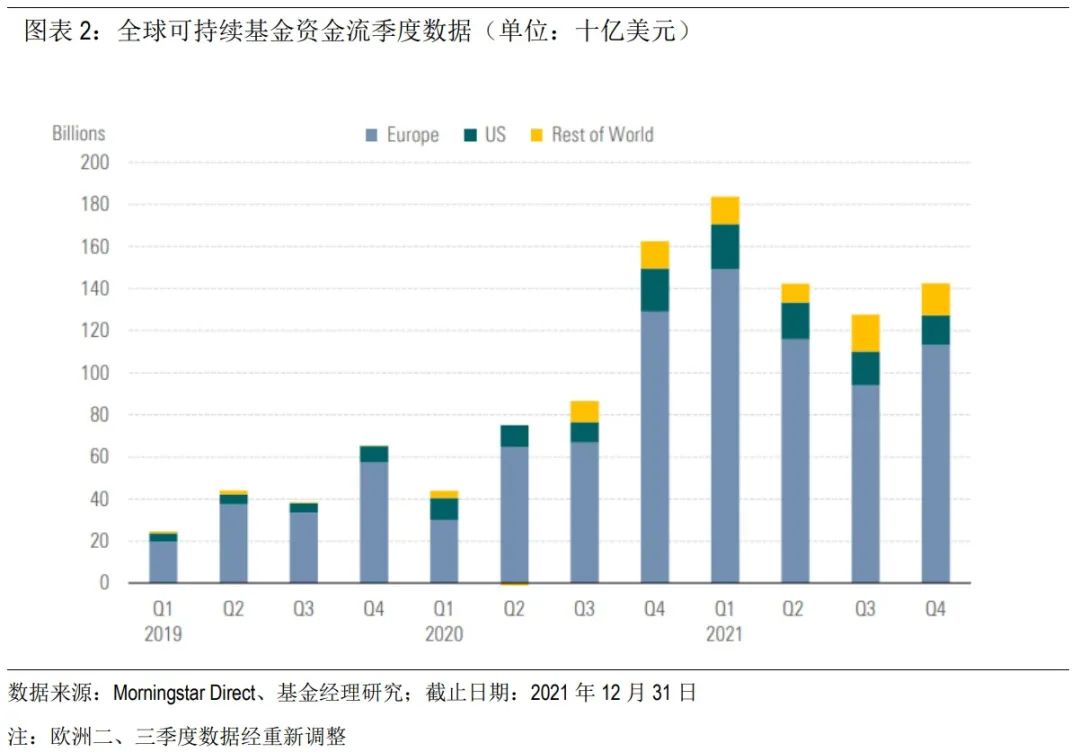

2021年四季度,全球可持续基金新增净额为 1425亿美元,相较于三季度的1274亿美元(修订后)增长了12%。虽低于本年度早期的创纪录数据,但四季度全球ESG资金流增速仍超过了同期全球基金的整体水平,后者四季度新资金净流入下降至6%,为5700亿美元。

欧洲是全球可持续基金净资金流上升的主要推动力量,占2021年四季度ESG全球资金流的79%,新增1131亿美元的净资金,较三季度增长20%。

相比之下,除大洋洲(澳大利亚、新西兰)之外,所有其它地区的资金流入量均不大。而美国在今年开局强势情况下,可持续基金的净申购额为142亿美元,低于三季度且比一季度的历史高点减少约三分之一。

总体而言,世界其他地区(日本、亚洲地区(除日本)、加拿大、大洋洲)资金流达152亿美元,资金流环比下降13.5%,但同比仍增长17.6%。日本可持续基金流暴跌32%至六个季度以来的最低水平,而大洋洲资金流入上升超10%至23亿美元。

截至2021年12月,ESG全球资产从三季度的 2.51万亿美元增至2.74万亿美元,实现了9%的季度增长,与去年同期相比则增长了53%。欧洲市场在ESG全球发展中继续占据主导地位,拥有81%的可持续基金资产,也是迄今为止最发达和多样化的ESG市场。其次则是美国,截至2021年12月,美国拥有全球13%的可持续基金资产。

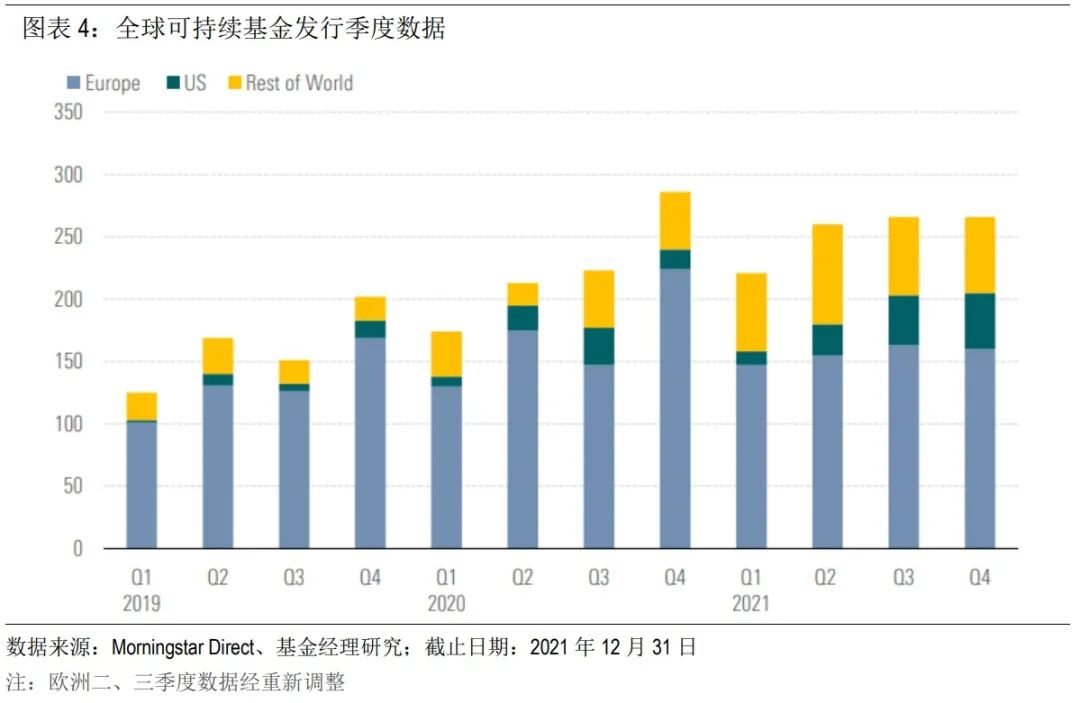

ESG产品开发在2021年四季度保持强劲,全球新发行了约266只可持续基金,略高于今年二季度数据,与三季度数据相近。四季度新发行的大多ESG基金(60%)集中在欧洲市场,同期欧洲市场经历了许多关于ESG的战略调整。美国则创纪录地新发了45只ESG基金。其次是日本和亚洲地区(除日本),分别新发了24只和23只ESG基金。

(Morningstar晨星)