1

IFRS S2主要内容解读

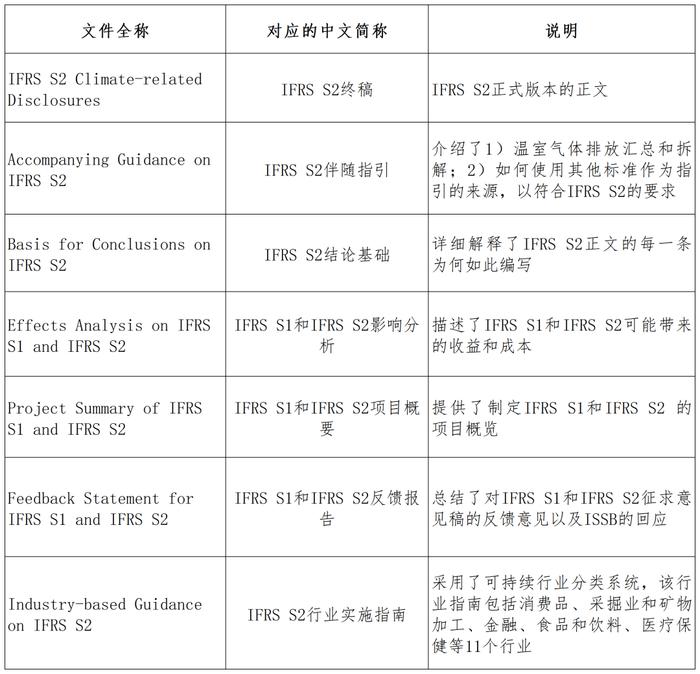

IFRS S2要求企业披露与气候相关的风险和机遇的信息,指合理预期会在短期、中期或长期内影响实体的现金流量、融资渠道或资本成本的信息,以便投资者做出是否向企业提供资源相关的决策。从发布的终稿中可以发现,由于IFRS S2本身较IFRS S1简单,所以变化不大。在内容上,IFRS S2的变化算很细微,但却十分关键。1)在小节战略,删除了披露“碳补偿”(carbon offsets)的要求,但将使用气候情景分析的要求变为强制性;2)在指标和目标中的温室气体排放部分,不再强制要求使用《温室气体核算体系:企业核算与报告标准》的计算方法;3)在指标和目标中的内部碳价和高管薪酬部分,将征求意见稿中的披露如何实现(how),改为披露是否及如何实现(whether and how)。IFRS S2终稿内容简介见表1。

表1 IFRS S2内容简介

2

与IFRS S2相关系列文件

无论是在征求意见稿还是终稿中,ISSB均发布了相关一系列附件,共同构成准则的系列文件。表2列出了与IFRS S2终稿相关的系列文件。

表2 与IFRS S2终稿相关的系列文件1

3

IFRS S2显著特征

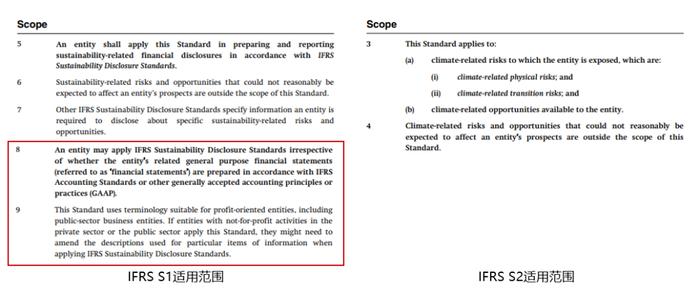

3.1 应与IFRS S1两者结合使用

由于IFRS S1中包含了IFRS S2中会应用到的关键信息涉及的所有要求,因此两者应结合使用。以适用范围为例,IFRS S1的适用范围明确了无论相关财务报表是否按照IFRS会计准则或其他一般公认会计准则编制,任何主体都可以应用ISSB准则。而IFRS S2的适应范围并不包含该信息,如果IFRS S2单独使用,则无法确定准则适用范围。简而言之,如果报告主体只单独使用IFRS S2,很可能产生概念理解偏差、违背一般要求造成的一系列披露错误、信息缺失等问题。

图1 关于IFRS S1和IFRS S2的适用范围描述

3.2 明确了情景分析方法以评估气候韧性

IFRS S2明确了主体使用与其技术、能力和资源等相匹配的情景分析方法评估气候韧性。IFRS S2在终稿中要求所有主体都必须使用气候相关的情景分析方法,同时进一步明确,与气候相关的情景分析方法可以从单纯的定性情景叙述到复杂的定量建模。主体将被要求使用与其技术、能力和资源以及主体面临气候相关风险和机遇的程度相匹配的情景分析方法。

3.3 修订了温室气体排放相关要求

IFRS S2明确要求主体披露其范围1、范围2和范围3的温室气体排放总量,但不再要求披露温室气体排放强度。相较于征求意见稿,IFRS S2明确,除非各国家或地区监管机构或主体上市的交易所要求使用不同的方法核算温室气体排放,主体应当使用《温室气体核算体系:企业核算与报告标准》。针对范围2温室气体排放,IFRS S2要求主体必须按照基于位置(location-based)的方式披露范围2温室气体排放。如主体签署了相关合同且披露有助于投资者了解主体范围2温室气体排放信息,则主体还应当披露相关合同信息。此外,针对范围3温室气体排放,IFRS S2明确要求参与资产管理、商业银行和保险三个行业相关活动的主体披露融资排放情况,同时引入了计量框架,明确除直接测算外,主体可以使用估算方式来计量范围3温室气体排放。

3.4 SASB标准不作为强制披露要求

IFRS S2将SASB所制定的准则中基于行业的要求作为IFRS S2的行业实施指南,要求主体参考及考虑行业特定指南中描述的行业特定披露主题和行业特定指标,以识别风险和机遇以及披露其行业特定信息。尽管IFRS S2行业实施指南作为IFRS S2要求的一部分,但其不再作为强制性指南。

3.5 提供过渡性豁免规定

IFRS S2对某些特定要求提供了过渡性豁免规定,包括主体在采用该准则的第一个年度报告期内,无需披露可比信息,可继续沿用此前使用的温室气体核算方法,无需披露范围3温室气体排放等。此外,尽管IFRS S2要求与财务报表同时披露,但在第一年实施的时候,可以比财报的发布再晚半年。

4

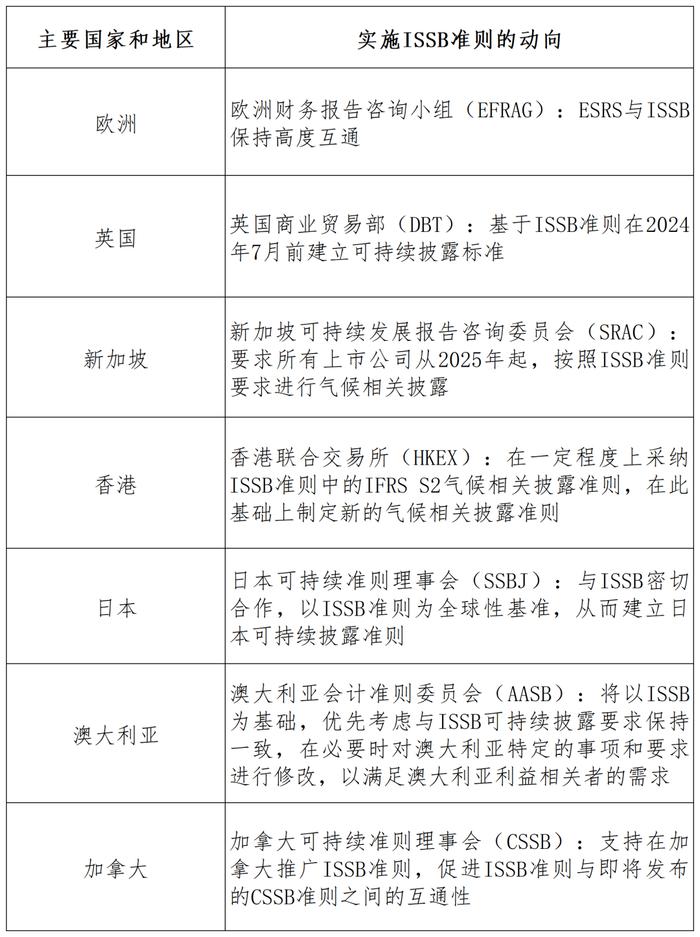

国际上对ISSB准则全球基准定位的支持

ISSB准则的定位为全球基准,提供满足通用目的财务报告使用者需求的全球可比的、符合成本效益原则的、有助于决策的可持续相关财务披露。同时,任何司法管辖区的额外要求都建立在这一全球基线之上,相关额外披露不得掩盖ISSB准则的要求,这有助于减少受多个司法管辖区要求约束的企业的重复报告之累,帮助企业在全球范围内进行低成本高效的沟通。

欧洲财务报告咨询小组(EFRAG)认为,IFRS S1与IFRS S2的发布对于建立全球基准是一大重要里程碑。EFRAG在2023年9月4日与GRI发布了关于欧洲可持续发展报告标准(ESRS)和GRI标准之间实现高水平互操作性的联合声明,并表示未来也将与ISSB准则在气候相关信息披露方面达到高水平的互操作性,以避免ESRS报告主体的过度复杂性,从而支持全球基准的建立。

英国商业贸易部(DBT)于2023年8月发布了指南,将基于ISSB准则,在2024年7月前建立可持续披露标准,相关标准也会将IFRS S2中的气候变化作为优先事项。

新加坡可持续发展报告咨询委员会(SRAC)在2023年7月发布咨询文件,要求所有上市公司从2025年起,按照ISSB准则要求进行气候相关披露,以满足投资者等利益相关者对评估实体气候相关风险和机遇的需求。

香港联合交易所(HKEX)在2023年4月发布咨询文件,在一定程度上引入以IFRS S2气候相关披露准则为基础的新气候相关披露作为《ESG报告指引》附录二十七的D部分,并对附录二十七作出相应修订。

日本可持续准则理事会(SSBJ)在2023年3月与ISSB理事会代表的首次双边会议上宣布,未来将与ISSB密切合作,以ISSB准则为全球性基准制定日本可持续披露准则。

澳大利亚会计准则委员会(AASB)在2022年6月发布工作文件,将在制定澳大利亚可持续相关财务报告标准时以ISSB准则为基准,在必要时对澳大利亚特定的事项和要求进行修改,以满足澳大利亚利益相关者的需求。

加拿大可持续准则理事会(CSSB)将与ISSB合作,支持ISSB准则在加拿大的推广和适用,同时CSSB会关注加拿大的环境关键问题,并促进ISSB准则与任何即将出台的CSSB准则之间的互操作性。

表3 国际对ISSB准则全球基准定位的支持

参考资料

向上滑动阅览

[1]ISSB. IFRS Sustainability Standards Navigator. IFRS - IFRS Sustainability Standards Navigator.

[2]具体内容可参见文章:【ISSB准则系列研究】解读《可持续相关财务信息披露一般要求》(IFRS S1).

[3]EFRAG. EFRAG-GRI JOINT STATEMENT OF INTEROPERABILITY. 2023-09-04. News - EFRAG .

[4]NORTON RESO FULBRIGHT. UK Sustainability Disclosure Standards. August 2023. UK Sustainability Disclosure Standards | Regulation Tomorrow.

[5]CFA Society Singapore. Turning Climate Ambition into Action in Singapore-Recommendations by the Sustainability. Reporting Advisory Committee. July 2023. Consultation-Paper-Recommendations-by-SRAC.pdf (cfasocietysingapore.org).

[6]HKEX. Enhancement of Climate-related Disclosures Under the Environmental, Social and Governance Framework. April 2023. Paper on ESG (hkex.com.hk).

[7]IFRS. Representatives of the ISSB and the Sustainability Standards Board of Japan hold inaugural bilateral meeting in Japan. March 2023. IFRS - Representatives of the ISSB and the Sustainability Standards Board of Japan hold inaugural bilateral meeting in Japan.

[8]AASB. Project insights: Developing sustainability-related financial reporting standards in Australia. June 2022. Staff Article - Sustainability Report Australian Approach (06-22) (aasb.gov.au).

[8]FRAS. About CSSB. About (frascanada.ca).

(绿色金融与ESG国际研究)