近日,上市银行2023年年报披露已基本结束,部分国有大行和股份行2023年的信用卡业务经营情况也随之披露。

券商中国记者梳理各大银行年报披露的信用卡数据后发现以下几大特点:一是2023年信用卡总量排名前列的多家国有大行和股份行,发卡量出现明显减少;二是多数银行的信用卡交易金额普遍呈现萎缩,但不同银行的信用卡贷款余额已出现分化;三是一些大行客户的信用卡不良贷款率在上升,意味着客户逾期情况进一步增多。

业内人士分析认为,银行信用卡业务告别“跑马圈地”的快速增长时代,已经进入“精耕细作”的存量时代。信用卡新规即将全面实施,监管要求金融机构不得直接或者间接以发卡数量、客户数量、市场占有率或者市场排名等作为单一或者主要考核指标。

去年信用卡总量减少3100万张

信用卡业务是银行零售战略重点,也是中间业务收入的重要来源之一,信用卡发卡量一直受到各大银行的重视。

然而,与发展高峰期相比,当前国内商业银行信用卡发卡量已从5年前高峰期的两位数增速,逐渐下降至近两年的个位数增速,直至2022年第四季度出现下降拐点,到了2023年,这一下降趋势正在扩大。

今年3月,央行发布的《2023年支付体系运行总体情况》显示,截至2023年末,信用卡和借贷合一卡7.67亿张,同比下降3.89%。也就是说,过去一年,信用卡总量共减少了3100万张。而2022年信用卡总量的降幅仅为200万张。

券商中国记者梳理银行年报中的各项信用卡数据表明,不少信用卡数量排名前列的大中型银行,信用卡发卡量降幅显著,这一趋势更多体现在部分大行中。

工商银行2023年年报显示,该行2023年末信用卡总量为1.53亿张,同比减少约1200万张;建设银行年报显示,该行2023年末信用卡总量也较上年减少约800万张。

此外,招商银行去年也减少约559万张,平安银行、交通银行和浦发银行较上年分别减少约437万、318万和296万张。

值得一提的是,一些“信用卡大户”在过去一年信用卡数量不仅没有下降,反而仍在继续快速增长。例如,广发银行2023年累计发卡数量较上年增长900万张;中信银行信用卡卡量较上年增加约892万张;而中国银行、兴业银行信用卡数量分别增加约584万张和509万张。

总体来看,已披露数据的银行中,2023年末信用卡数量排名前列的分别为工商银行1.53亿张、中国银行1.44亿张、建设银行1.32亿张、广发银行1.18亿张和中信银行1.16亿张。

信用卡新规严控“睡眠卡”

事实上,一个重要的背景是,信用卡新规对金融机构提出更多精细化管理要求。

为规范信用卡业务经营行为,原银保监会、中国人民银行已于2022年7月制定了《关于进一步促进信用卡业务规范健康发展的通知》,该新规将在2024年7月结束过渡整改期,进入全面实施阶段。

其中,信用卡新规明确要求,强化睡眠信用卡动态监测管理,严格控制占比,长期睡眠卡率超过20%的银行业金融机构不得新增发卡。对于长期睡眠卡的界定,监管指出是针对连续18个月以上、无主动交易且当前透支余额、溢缴款为零的信用卡。

中国银行业协会发布的《中国银行卡产业发展蓝皮书(2023)》显示,2022年信用卡累计发卡量11.4亿张,当年发卡量减少0.3亿张;累计活卡量6.5亿张,信用卡活卡率仅为56.9%,低于监管提出的20%以下睡眠卡率要求。

据券商中国记者不完全统计,2023年以来,包括中行、招行、平安等将近30余家商业银行发布公告,开展信用卡相关业务规范管理工作,整体来看,管理方向主要集中在清理睡眠卡、限制单一持卡人持超量信用卡和优化分期业务等方面。

信用卡交易金额普遍萎缩

除了信用卡量增长乏力,2023年银行信用卡交易金额也普遍出现萎缩。

券商中国记者梳理16家信用卡交易金额靠前的银行,其中14家该项指标同比下降,仅有建设银行和农业银行的交易金额同比微增,与上年基本持平。4家股份行的信用卡交易总额同比下降超10%。

总交易额下降的银行中,4家同比下降超10%的股份行中,平安银行减少6100亿元(-18%)、兴业银行减少约4500亿元(-16.23%)、光大银行减少约3800亿元(-13.86%),广发银行减少约2700亿元(-10.84%)。

另外,交易金额排名前列的银行中,招行2023年交易金额为4.81万亿元,同比减少0.44%;交通银行交易金额为2.81万亿元,较上年减少约2470亿元,中信银行降幅相对较低,总交易额为2.72万亿元,同比下降2.73%。

与总交易金额普遍萎缩有所不同,一些主要银行的信用卡贷款余额变化呈现明显分化:头部银行贷款余额仍维持普遍增长,部分较为强势的股份行去年大幅下跌,一些中小银行信用卡贷款余额也陷入增长瓶颈期,贷款余额有所下跌。

券商中国记者统计的21家银行数据,其中包括了国有大行、股份行和部分代表性城商行。

数据显示,信用卡贷款余额排名前六的银行2023年均实现同比增长,分别是建行增幅7.81%、招行增长5.82%、农行增长8.09%、工行和中行分别增长7.74%和8.38%,中信银行约增长2%。基数相对较低的银行中,邮储银行、浙商银行和北京银行增幅迅猛。

降幅较为明显的银行中,兴业银行、平安银行和浦发银行降幅均约为11%;规模相对较小的银行也有部分贷款余额同比萎缩,分别是南京银行、上海银行、江苏银行和恒丰银行。

招商证券银行业分析师廖志明认为,中国信用卡市场已经从“跑马圈地”的黄金时代进入到注重“精耕细作”的白银时代,信用卡业务渗透率提升难度较大,新客获取成本明显上升,行业竞争激烈,新进入难度较大。对于信用卡业务优势明显的银行,白银时代更加注重精耕细作。

信用卡竞争已进入红海时代,各银行也开始调整经营战略,不再以简单扩大用户规模与信贷余额为战略目标,银行信用卡业务经营压力逐步浮现。如何加大信用卡的推广和服务创新力度,如何获取消费场景的巨量的关注度,提升信用卡交易额,成为各家银行精耕细作,进行营销活动的主要方向。

也有业内研究人士认为,在信用卡用户经营的存量时代,中小银行面临着规模不足和创新乏力的两难境地,信用卡业务在大行挤压下,留下的空间较为狭窄。在此情况下,中小银行可以借助外部科技和平台结合丰富的线上、线下消费场景,实现精细化运营,从而实现业务的突破。

信用卡贷款质量有所下滑

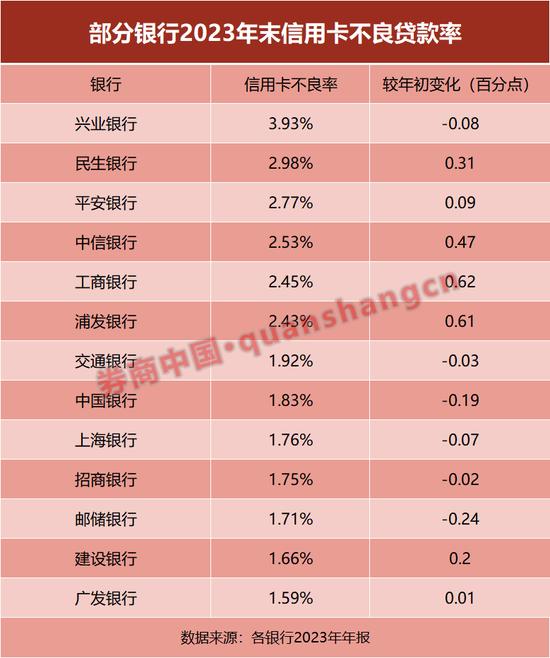

券商中国记者统计了13家披露信用卡业务资产质量的银行,其中有7家银行信用卡贷款不良率显著上升,占比过半;另有6家银行信用卡不良率超过2%。

具体来看,截至2023年末,作为信用卡累计发卡数量在1亿张以上的银行,工商银行、建设银行、广发银行和中信银行的信用卡不良贷款率均较年初有所上升,其中工行和建行不良率分别为2.45%和1.66%,分别较年初上升0.62和0.2个百分点;中信和广发不良率分别为2.53%和1.59%,分别较年初上升0.47和0.01个百分点。

另外,浦发银行、民生银行和平安银行的信用卡不良贷款率较年初明显上升,分别上升0.61、0.31和0.09个百分点。从不良贷款率的绝对值来看,尽管兴业银行信用卡不良率较年初下降0.08个百分点,该行此项指标仍高居各大银行首位,达3.93%。另外,民生、平安和中信的不良率分别达2.98%、2.77%和2.53%。

对于信用卡不良贷款率的压降,兴业银行此前分别在半年报和年报中表示,将继续发力“控新降旧”,优化风险管理策略,持续加大不良资产的现金清收和核销处置,压降不良规模。而中信银行在年报中表示,要强化资金用途管控和欺诈风险防范,加大不良资产清收处置力度,聚焦实质不良清收,提升不良处置成效。

若从全国银行业信用卡业务来看,今年3月央行披露的数据显示,截至2023年末,信用卡逾期半年未偿信贷总额981.35亿元,占信用卡应偿信贷余额的1.13%,较上年末增加115.55亿元,增幅达13.35%。

日前,中国银行研究院发布研报分析称,2023年末,中国批量个人不良贷款规模创单季度新高达475.2亿元,规模同比增长超6倍,其中,信用卡透支占比达60.8%,是个贷不良主要来源。

“当前,受居民消费需求恢复不及预期以及预防性储蓄意愿增加的影响,部分信用卡持卡人的收入水平和还款能力都有所下降,造成信用卡交易额和授信使用率等指标同步出现下滑,信用卡不良贷款规模和不良率指标有所增高。”上述研报分析称。

也有业内分析人士表示,信用卡逾期规模增多,与此前部分银行降低审核标准,大量发卡营销、一味以发卡数量作为考核要求有关。一方面银行通过分期等各种促销活动,刺激用卡消费提高借贷产生的利率;另一方面又没有很好地从信用安全方面出发,宣传逾期风险给消费者带来的严重影响。