来源:国际投行研究报告

中航产融逃离 A股,盖子捂不住了!

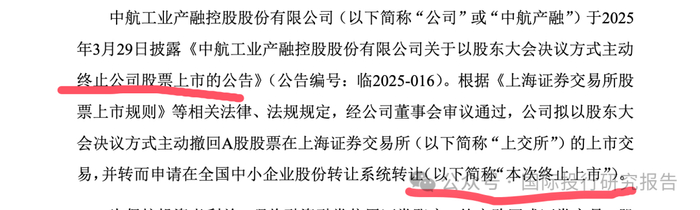

3月28日晚,中国航空工业集团旗下的产业投资与综合金融平台中航产融(600705.SH)宣布了一项令人意外的决定:公司拟通过股东大会决议,主动撤回其A股股票在上海证券交易所的上市交易,转而申请在全国中小企业股份转让系统(新三板)挂牌。这标志着中航产融成为2025年内第二家主动退市的A股公司,仅一周前,玉龙股份因经营不佳率先迈出类似一步。中航产融的退市计划并非突发之举,而是其近年来经营困境的延续。公告显示,公司股票将于3月31日复牌,此前停牌时的股价为3.44元/股,总市值303.4亿元。作为一家背靠央企的金融服务企业,其选择退出主板市场,不仅揭示了内部业绩压力,也映射出中国资本市场退市机制的悄然演变。

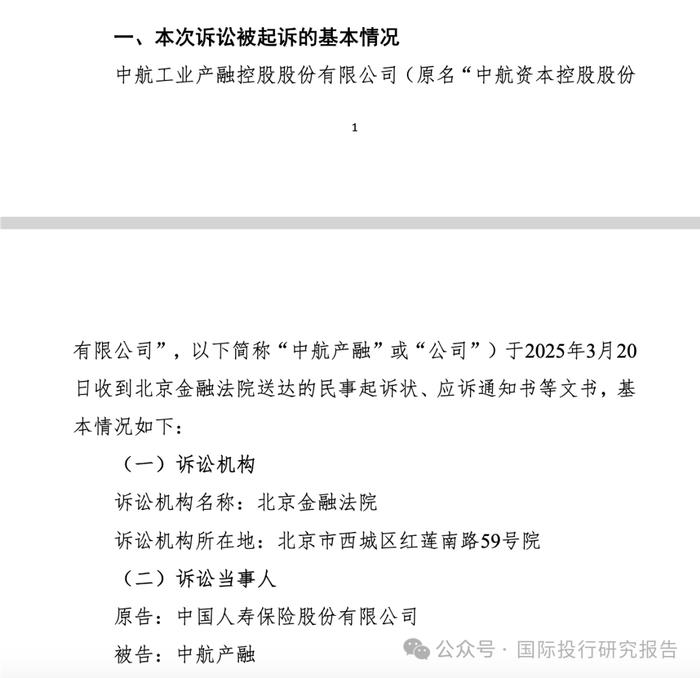

中航产融的退市方案中,控股股东中航工业为符合条件的股东提供了现金选择权,行权价格定为3.54元/股,较停牌前股价溢价约2.91%。对于拥有22.97万户股东的公司而言,这一低溢价的退出通道显得谨慎而保守。公告坦言,公司经营面临“重大不确定性”,可能对其造成显著影响。财务数据显示,这种不确定性早已显现:2022年和2023年,公司归母净利润分别为16.82亿元和2.90亿元,而2024年预计亏损4800万元,同比由盈转亏,创下2007年以来首次年度负盈利。公司将亏损归因于业务结构调整导致收入下滑,以及宏观经济环境拖累资产账面价值。就在退市公告发布一周前,中航产融还因股权回购纠纷被中国人寿起诉,涉案金额高达27.1亿元,这场尚未开庭的诉讼进一步加剧了市场对其财务稳定性的担忧。

退市后的去向也备受关注。中航产融表示,将在化解风险的前提下谋求发展,但目前并无资产注入、对外并购或重新上市的计划。这意味着,公司短期内可能将重心放在稳定运营而非扩张野心上。对于投资者而言,这或许是一个冷静期,但也可能是长期回报的不确定起点。值得一提的是,今年1月,中航产融曾试图通过转让8家参股公司股权给中航工业及其一致行动人,换取53.61亿元现金以自救。然而,这笔交易虽能暂时缓解流动性压力,却未能扭转业绩颓势。如今选择退市,或是管理层在多重压力下做出的战略收缩。

业绩滑坡与诉讼阴影:退市背后的多重危机

中航产融的退市决定并非孤立事件,而是其经营困境的集中体现。作为中国航空工业集团的金融手臂,公司定位于服务航空产业及外部实体经济,但在过去几年,外部环境变化与内部转型失速让其步履维艰。2024年的业绩预告显示,公司预计归母净利润为-4800万元,较2023年的2.9亿元盈利大幅恶化。管理层将亏损归咎于两方面:一是业务结构调整导致营业收入及手续费收入下降;二是宏观经济低迷拖累资产价值。这与近年来中国金融行业面临的普遍挑战不谋而合——利率下行、市场竞争加剧以及不良资产暴露,都在压缩传统金融平台的利润空间。

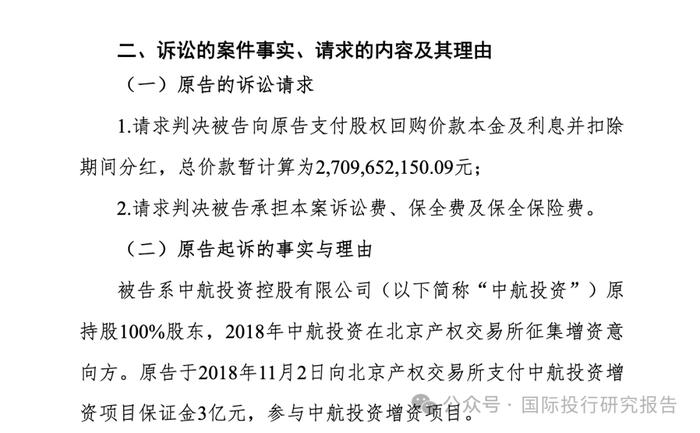

更棘手的是诉讼风险。3月21日,中航产融公告称,因股权回购纠纷被中国人寿诉至北京金融法院,涉案金额暂定为27.1亿元。起诉文件显示,中国人寿要求中航产融支付回购款本金及利息,并扣除期间分红。这起诉讼源于双方在股权交易中的分歧,具体细节尚未披露,但27.1亿元的金额已接近公司总市值的9%,足以动摇其财务根基。中航产融坦言,案件对利润的影响尚不确定,最终结果将取决于法庭裁决或执行情况。分析人士指出,若败诉,公司可能面临更大现金流缺口,甚至被迫变卖更多资产应对债务压力。而这起诉讼的曝光时间——恰逢退市公告前一周——无疑加剧了市场对公司前景的悲观情绪。

退市方案中的现金选择权也引发争议。3.54元/股的行权价格虽较停牌前股价略高,但溢价幅度仅3%,对于长期持有的投资者而言,这几乎无法弥补股价下行带来的损失。截至2024年9月30日,公司股东人数高达22.97万户,其中不乏中小散户。相比之下,A股市场近年一些退市案例中,现金选择权的溢价往往更高,例如2023年某地产公司退市时溢价超10%。中航产融的低溢价策略可能意在控制成本,但也可能引发股东不满,甚至在股东大会上遭遇阻力。毕竟,退市决议需经股东大会通过,而中小股东的态度将是关键变量。

A股退市潮隐现:市场优胜劣汰加速

中航产融的退市并非个案,而是A股市场生态变化的一个缩影。就在3月前,玉龙股份因现金流恶化和经营不确定性主动退市,成为2025年首例。如今,中航产融紧随其后,显示出企业面对困境时主动选择“离场”的趋势正在抬头。自2020年中国证监会深化退市制度改革以来,A股退市渠道逐步多元化,强制退市与主动退市并行。截至2024年底,已有超百家企业以各种形式告别主板市场,其中不乏业绩不佳或风险暴露的案例。中航产融的退出,进一步证明这一机制正在发挥作用,促使市场加速优胜劣汰。

对于中航产融而言,退市可能是不得已的止损之举。转至新三板后,公司将面临更低的监管要求和交易活跃度,但也能减轻主板市场的信息披露压力和股价波动困扰。然而,新三板的流动性远不及A股,公司估值可能进一步承压,股东变现难度也将加大。更重要的是,中航产融明确表示暂无重新上市计划,这与其作为央企子公司的身份形成反差。过去,市场常预期这类企业会获“输血”或重组支持,但此次退市表明,即便是国企背景,也未必能豁免市场化竞争的严酷筛选。

对中国资本市场而言,中航产融的案例具有警示意义。它提醒投资者,传统的光环标签——如“央企”或“军工”——并不能保证长期回报,基本面才是核心。同时,这也促使监管层思考如何平衡退市效率与股东利益保护。低溢价的现金选择权、诉讼未决的财务风险,都可能成为未来完善退市规则的讨论焦点。短期内,中航产融的退市进程仍存变数:股东大会的投票结果、中航工业的最终批复,以及诉讼进展,都将决定其命运走向。但无论结局如何,这家航空金融平台的退出,已为A股市场2025年的退市故事写下浓重一笔。

特别声明:以上内容仅代表作者本人的观点或立场,不代表新浪财经头条的观点或立场。如因作品内容、版权或其他问题需要与新浪财经头条联系的,请于上述内容发布后的30天内进行。

举报成功