来源:粤开志恒宏观

粤开证券研究院副院长、首席宏观分析师罗志恒

执业编号:S0300520110001

导读

《一马当先:排头兵为什么是广东?》从全国视角和时代演化视角看广东四十余年的成就,2020年广东省以全国1.9%的土地,集聚了8.2%的人口,创造了10.9%的GDP,经济总量自1989年以来连续32年位于全国第一,产业结构、财政实力及公共服务不断改善。

本文聚焦广东省内21个地级及以上城市的经济总量及人均水平、产业结构、财政金融、公共服务、城镇化等角度,观察不平衡发展的特征,是为《粤港澳大湾区区域经济研究系列报告(二)》;其后将在《广东省区域发展不平衡:表现、成因及破解之道》中从区位差异、制度差异和政策差异等角度寻找原因和解决之道。“抽肥补瘦”是静态思维下解决不平衡问题的方法,站在人口流动、乡村振兴、都市圈城市群发展和加快构建新发展格局的背景下考虑发展的平衡性则是广东“十四五”需要重点破解的难题,是为《粤港澳大湾区区域经济研究系列报告(三)》。

摘要

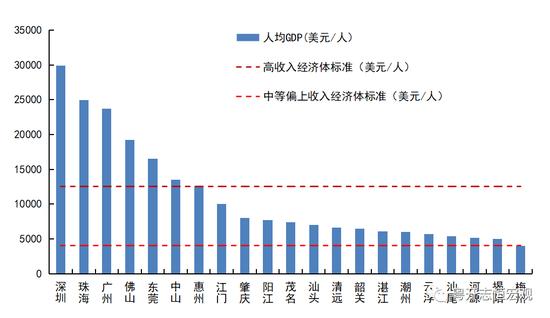

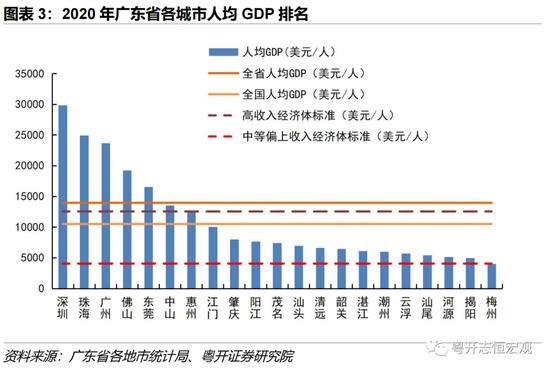

我国区域经济的结构分化和发展不平衡越发明显,不仅体现在城乡、东西、南北差距,省内的不平衡发展亦较为明显,广东即呈现出“一省三世界”的格局。其中第一世界包括深圳、珠海、广州、佛山、东莞、中山和惠州的人均GDP均跨过了高收入经济体门槛,第三世界的梅州人均GDP仍处于中等偏低收入经济体水平,即将触及中等偏上经济体门槛标准;第二世界是广东其余地市,人均GDP处于中等偏上经济体水平。“三大世界”一方面体现出发展不平衡,另一方面意味着当第二和第三世界向第一世界靠拢时,将产生强大的结构性潜能。

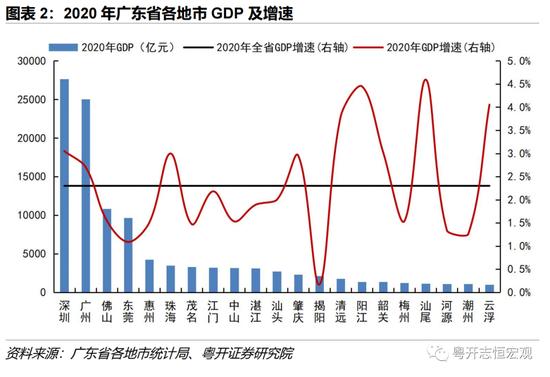

第一,广东各地市经济总量和人均GDP明显分化。从GDP总量看,广东省内GDP第一名的深圳是最后一名云浮的27.7倍,相差2.67万亿元。从人均GDP看,“最富”的深圳人均GDP为2.99万美元,已为高收入经济体门槛的两倍以上,逐步接近韩国的水平(3.14万美元),高于北京(2.43万美元)和上海(2.31万美元);但广东仍有14个地市人均GDP不及全国水平,梅州的人均GDP为3996美元,仍处于中等偏下收入经济体。从GDP增速看,汕尾、阳江及云浮2020年GDP增速分别为4.6%、4.45%及4.06%,3市GDP增速较快主要是受益于“一核一带一区”政策推动了区域一体化,加速了产业转移进程。

第二,广东省整体以第三产业为主导,工业实力强劲,但各地市间产业结构差异较大。广、深、珠持续推动产业结构升级,第三产业占比分别达到72.5%、62.1%及55.9%。佛山、东莞、惠州、中山、汕头、潮州及江门7市依然以第二产业为主导,其中佛山、东莞及惠州第二产业分别为56.4%、53.8%及50.6%;广深莞佛占据全省46.7%的规模以上工业企业及68.3%的工业增加值。肇庆、揭阳、汕尾、韶关、河源及清远6市,第一产业及第二产业占比均较高,工业化城镇化转型正处于持续推进之中。湛江、茂名、阳江、云浮及梅州5市第一产业占比均在20%左右,产业结构升级转型任重道远。

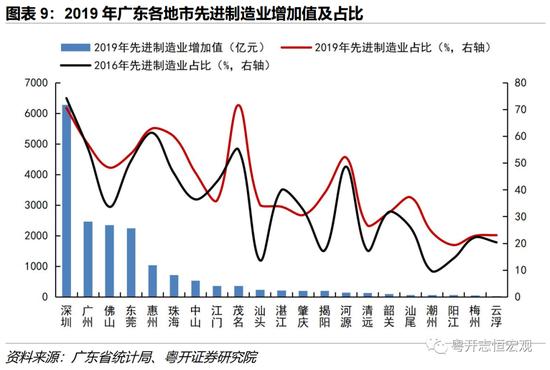

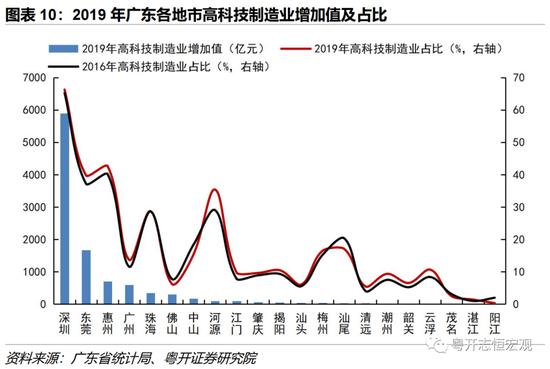

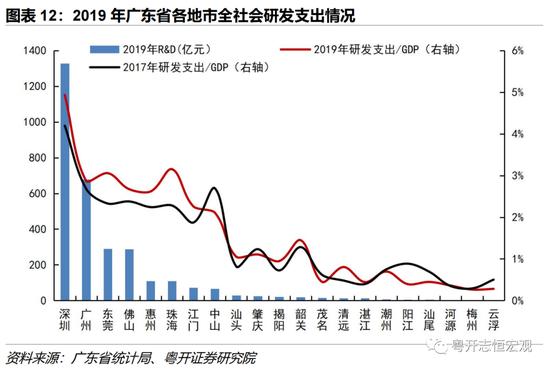

第三,珠三角地区研发持续发力,先进制造业占比高,粤北山区研发强度和现代制造业占比明显偏低。2019年,广东省研发支出规模全国第一,研发强度(研发支出/GDP)居全国第三,其中广深两市研发支出规模合计占广东省总量的64.7%,深圳研发强度(4.93%)仅次于北京(6.3%)居全国第二,广州、东莞、佛山、惠州及珠海研发强度处于2.6%-3.2%,居全国中等偏上水平;粤北山区研发支出规模极小,河源、梅州及云浮3市研发支出总额不及10亿元,研发强度(研发投入/GDP)分别为0.36%、0.26%及0.28%,较研发强度最高的深圳低4.57-4.67个百分点。从现代制造业来看,2019年广东省74.7%的先进制造业和86.7%的高科技制造业集中在广深莞佛,而粤北山区各地市现代制造业占全省比例不及3%。

第四,珠三角核心城市已逐步摆脱投资驱动,全省消费受疫情影响下滑较大,进出口受疫情影响程度差异性较大。2020年广州、深圳及佛山固定资产投资增速分别为10%、7.2%及1%,低于珠三角其他城市固定投资增速。受疫情影响,广东社零消费总额下滑幅度较大,其中中山、佛山及揭阳社零消费总额下滑幅度均超10%。广东各地市对外贸易受疫情影响差异较大,阳江及汕头进出口额同比增长26.3%及14.7%;潮州、梅州及揭阳同比下降15.6%、17.9%及40.1%;贸易体量较大的广深莞佛,除广州下降4.8%外,其余三市均呈增长态势。

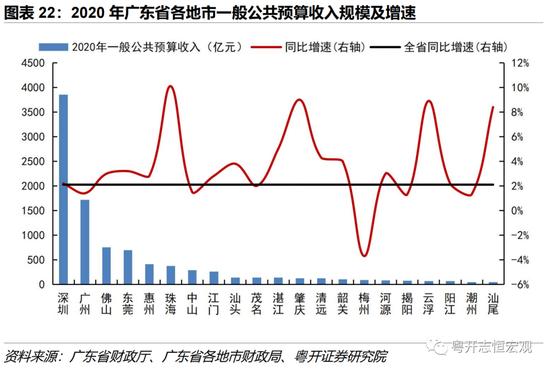

第五,珠三角核心城市财政自给率高,财政收入规模和收入质量均高于其他地区。2020年广深莞佛一般公共预算收入分别为1722、3857、695及753亿元,占全省一般公共预算收入的73.1%;4市税收收入占一般公共预算收入的比重在70%-83%,高于非珠地区水平(53%-75%);除肇庆外的珠三角城市财政自给率均在55%以上,其中深圳、东莞、中山及佛山财政自给率达92.3%、82.3%、76.5%及75.1%,远高于非珠地区的17%-33%。广东全省以及广州、深圳的债务风险较低,但疫情加大了广东部分地市的债务压力,潮州、梅州及云浮2020年债务率突破200%,应防范部分城市的债务风险。

第六,广深两市金融活力显著高于其他城市。广东金融资源集中在广深两市,两市共占据了全省66.8%的上市公司,87.4%的信用债存量规模,89.4%的私募基金管理人及100%的公募基金管理人。同时各地市存贷比均提升,其中河源和惠州存贷比已达到100%左右,应加强金融风险的监控。

第七,公共服务资源总量向珠三角地区尤其是广州倾斜,但考虑庞大的人口基数后,广州、深圳的人均医疗、教育资源排名靠后,从中长期看将制约人口持续流入。医疗方面,广州占据了全省16%的医院、33%的三甲医院、21%的病床及21%的医护人员,教育方面,广州占据了全省46.3%的高等院校及16.8%的专职教师。但就人均指标来看,广州的人均资源处于全省中位水平。广东应顺应人口流动趋势,通过结构化分配来实现人均公共服务资源的平衡。

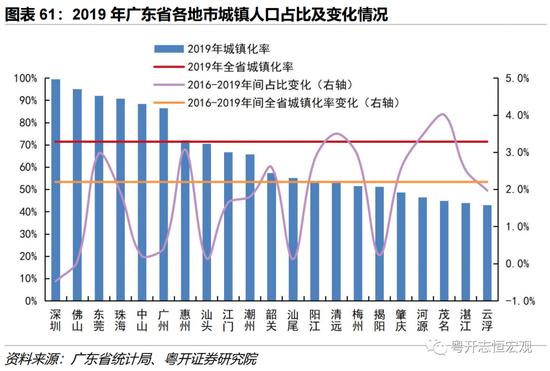

第八,广东城镇化发展不均衡,非珠地区人口流失问题未得到明显改善。珠三角核心城市城镇化程度已达发达国家水平,2019年深圳、佛山、东莞、珠海、中山及广州城镇化率分别为99.5%、95%、92.1%、90.7%、88.4%及86.5%。但部分非珠三角地区却仍处于城镇化初期,其中肇庆、河源、茂名、湛江及云浮5市城镇化率均不及50%。非珠地区人口流失问题未得到明显改善,其中茂名、湛江及梅州人口流失问题最为严重,2019年流出人口(户籍人口减常住人口)分别为177.6、118.1和106.6万人,2019年3市户籍净迁出人数(户籍人口变化数量减自然增长人数)分别为4.3、4.5和5.9万人。

风险提示:文中2020年数据均为快报数,受疫情影响或有失真,结论或存偶然性。

正文

一、广东省基本情况:全国经济的“排头兵”,集天时、地利与人和之优势

广东省下辖21个地级及以上城市(含两个副省级城市),共设三个经济特区(深圳、珠海及汕头)。其中,下辖深圳、珠海分别与香港、澳门接壤,湛江与海南隔海相望。全省拥有全国最长的海岸线,是中国的对外贸易“南大门”。

广东省可分为珠三角、粤东、粤西及粤北四大区域。其中珠三角地区包含广州、深圳、东莞、佛山、中山、惠州、珠海、江门及肇庆,是广东省内经济发展速度最快、质量最高的地区;粤东地区包含汕头、揭阳、潮州及汕尾,其中汕头及揭阳经济发展较快,已成为粤东地区两大核心城市;粤西地区包括湛江、茂名及阳江,其中湛江及茂名户籍人口多且地理位置优越,但人口流失严重及城镇化进程缓慢问题突出,粤西地区省内地位不断下滑,但近年此问题已有改善迹象;粤北地区包含韶关、清远、梅州、河源及云浮,5市均位于山区,自然地理条件相对较差,整体经济仍处于工业化转型初期,近年依靠其他城市扶持,经济发展速度有所提升。

《一马当先:排头兵为什么是广东?》指出2020年广东省以全国1.9%的土地,集聚了8.2%的人口,创造了10.9%的GDP,经济总量自1989年以来连续32年位于全国第一,产业结构、财政实力及公共服务不断优化改善,具体可概括为“七大成绩”:

第一,广东经济总量连续32年排名全国第一,已超过澳大利亚并赶超俄罗斯和韩国,结构持续优化。2020年广东省地区生产总值超过11万亿元,该体量在全球经济体中排第11位。考虑到主要经济体2020年均为负增长,预计2020年广东省经济总量超过澳大利亚(2019年为1.4万亿美元),并可能赶超俄罗斯(2019年为1.69万亿美元)和韩国(2019年为1.64万亿美元)。

第二,广东的研发投入总额、发明专利授权量、上市公司数量远超其他省份,是全国创新龙头与优质民企聚集地,引领高质量发展。2020年研发投入、专利授权量占全国的14%和21.5%。截至2020年,A+H股上市公司中,广东共有925家,在31省份中排名第一。

第三,广东财政实力较强,为唯一的一般公共预算收入突破万亿的省份;债务风险低,社保可持续性强。2020年,广东省一般公共预算收入12922亿元,2019年一般公共预算收入占综合财力比重为62.6%,对土地财政、上级补助依赖程度相对低。2020年,地方政府负债率(地方政府债务余额/GDP)为13.8%,为全国最低。2019年,社保基金累计结余1.66万亿元,可持续2.9年,全国排名第1。

第四,金融资源充裕,直接融资占比高,民企贷款占比高。2020年,社融规模中直接融资占比15.3%,企业贷款中民企贷款占比高达55.1%,高于全国平均。

第五,城镇化率高,老龄化率低,人口聚集效应强,人才优势明显,经济长期发展的动力足。2019年,广东省城镇人口占比达到71.4%,高于全国10.8个百分点。老龄化率仅8.6%,是全国老龄人口负担最轻的省份之一。2019年,广东省总抚养比(非劳动年龄人口数与劳动年龄人口数之比)为32.5%。2017—2019年,广东省常住人口年增量分别为170、177、175万人。广东省每万人大学生数自2000年41人上升至2019年的181人,增长超过三倍。

第六,广东居民人均可支配收入排全国第6,人民生活水平得到稳步提升。2020年广东居民人均可支配收入41029元,是全国的平均的1.27倍,位居全国第六。2020年广东居民人均消费支出28492元,是全国平均水平的1.34倍,位居全国第四。

第七,医疗、教育、交通等基本公共服务不断改善,但人均医疗资源和生均基础教育相对落后于其他省份。

二、经济:广东各地市的区域发展显著分化

(一)经济总量及人均GDP:四个梯队与三个世界

广东各地市经济发展分化严重,城市间贫富差距悬殊,印证了“最富的城市在广东,最穷的城市也在广东。”从GDP总量来看,广东省内第一名深圳是最后一名云浮的27.7倍,相差2.67万亿元。从人均GDP来看,“最富的”深圳人均GDP已为高收入经济体人均GDP门槛的两倍以上,但广东仍有14个地市人均GDP不及全国水平,“最穷”的城市云浮市(3996美元/人)仍处于中等偏下收入经济体。从GDP增速来看,汕尾、阳江及云浮2020年GDP增速分别为4.6%、4.45%及4.06%,3市GDP增速较快主要是受益于“一核一带一区”政策推动了区域一体化,加速了产业转移进程。

广东各地市GDP总量体现为四个梯队。第一梯队的广州及深圳处于绝对领跑地位,两市2020年地区生产总值合计超5万亿,占全省地区生产总值的47.6%,且该占比持续上升,经济集聚效应日益明显。第二梯队的佛山及东莞依托广深,两市GDP均属于万亿级别。第三梯队的惠州、珠海、茂名、中山、江门及湛江、茂名6市的地区生产总值处于3100-4300亿元之间。其余地市经济总量较小,大多城市均位于粤北山区。值得注意的是,经济总量最低的云浮在2020年首次突破千亿大关(1002.2亿元)。从增速来看,全省21各地市均为正增长,但其中12个地市GDP增速低于全国及全省增速(均为2.3%)。第一梯队(广深两市)及第四梯队各地市平均GDP增速分别为2.9%及2.7%,高于全国增速。第二及三梯队地市平均增速为1.3%及1.9%,低于全国增速。

广东各地市人均GDP极不均衡,分化为三个世界。除江门及肇庆外,珠三角地区各市人均GDP均跨过了高收入经济体人均GDP门槛(1.25万美元),梅州仍处于中等偏下经济体水平,广东其余地市均处于中等偏上经济体水平。第一世界包括深圳、珠海、广州、佛山、东莞、中山和惠州,人均GDP均跨过了高收入经济体门槛,分别为3万美元、2.5万美元、2.4万美元、1.9万美元、1.65万美元、1.4万美元及1.3万美元。第三世界的梅州人均GDP仍处于中等偏低收入经济体水平,为0.4万美元),目前仍处于中等偏低收入水平,即将触及中等偏上收入经济体门槛标准。第二世界是广东其余地市,人均GDP处于中等偏上经济体水平。“三大世界”一方面体现出发展不平衡,另一方面意味着当第二和第三世界向第一世界靠拢时,将产生强大的结构性潜能。

(二)产业结构:全省以第三产业为主,工业实力强劲,但地市间差异较大

广东省以第三产业为主导,各地市间产业升级进程不一。广深珠持续推动产业结构升级,第三产业占比分别达到72.5%、62.1%及55.9%;佛山、东莞、惠州、中山、汕头、潮州及江门7市依然以第二产业为主导,其中佛山、东莞及惠州第二产业分别为56.4%、53.8%及50.6%;肇庆、揭阳、汕尾、韶关、河源及清远6市,第一产业及第二产业占比均较高,工业化城镇化转型正处于持续推进之中。湛江、茂名、阳江、云浮及梅州5市第一产业占比均在20%左右,产业结构升级转型任重道远。

1、工业:广深莞佛占据全省46.7%的工业企业及68.3%的工业增加值

广东工业发展不均衡现象突出,珠三角地区工业增加值显著高于粤东西北地区。从规模上看,深圳工业增加值遥遥领先,2020年深圳工业增加值达8932.6亿元,较第二名的佛山高4000亿元。第二梯队的佛山、广州、东莞2020年工业增加值均处于四千亿级别。第三梯队为除肇庆外的其他珠三角地市,工业增加值处于千亿级别。非珠三角地区地市工业增加值较小,其中云浮工业基础最弱,2020年工业增加值只有134亿元。从增速来看,除东莞小幅下降1.1%外,其余珠三角地市均小幅增长;阳江、清远及湛江工业增加值增速最快,分别以17%、6.7%及5.4%的增速名列前三,值得注意的是,阳江近两年工业增加值速度均处于全省首位,主要是由于加强了工业配套基础设施建设,积极招商引资,叠加“一核一带一区”政策推动,工业产业集群迅速壮大。东翼地区的揭阳及潮州负增长,分别以-2.7%及-2.5%的增速排在全省末两位。

珠三角地区工业集聚现象突出,内资占比持续提高。从规上工业企业数量来看,广深莞佛占据了全省约46.7%的工业企业,4市工业企业数量在5800-11000家之间;珠三角其余地市、汕头及揭阳处于第二梯队,工业企业数量在1300-3600家之间;其余地市工业企业数量均低于1000家。从企业结构上看,广东工业投资模式已转为内资主导,广东各地市内资工业企业占比均在69%以上,其中粤东西两地区内资占比较高,揭阳及茂名分别以内资占比94.1%及93.3%排在全省前两位;珠三角地区内资占比相对较低,整体处于65-78%之间(除佛山86%及肇庆81%外),但珠三角地区内资占比提高速度领先全省,其中东莞、深圳、珠海及惠州2016-2019年间内资占比分别提高了18、14.2、11.7及11.4个百分点,远高于全省水平的7.8个百分点。

2、服务业:广东服务业省域内及区域内中心聚集现象明显

广东服务业分布向珠三角聚集,各区域内又向区域核心城市集中。从营收规模看,规上服务业(包括交运仓储、信息技术服务、物业管理及金融等服务业)主要集中于广深两市,广深两市营收占据了全省总量的82.9%左右;东莞、佛山及珠海处于第二梯队,各市营收规模在340-1400亿元之间;湛江及汕头作为粤东西两城市群的核心城市,周边城市部分服务业需求转移至两市,汕头及湛江服务业营收规模名列非珠地区前两名,河源、云浮及潮州服务业营收均不及50亿元,排在全省末3位。从营收增速看,除潮州、中山及云浮外,广东其余地市2016—2019年规上服务业营收年复合增速均在10%以上,其中佛山、深圳、清远及珠海2016—2019年复合增速均在20%以上,广州以18.5%的年复合增幅居第五位。

珠三角及粤西地区第三产业从业人员较多且增速较快。从规模上看,广深两市服务业发展一骑绝尘,两市2019年第三产业从业人员分别为797.1万人及772.7万人;东莞及佛山居于第三四位,第三产业从业人员规模约为250万人左右;湛江、惠州、茂名及江门的第三产业人员规模在100-150万人之间;其余地市人员规模较小,其中阳江、云浮及潮州居于末三位,3市第三产业从业人员分别处于30-40万人之间。从增速来看,2016-2019年间第三产业从业人员聚集效应凸显,越是从业人员规模大的城市人员增速越高。

(三)研发强度:珠三角研发强度和先进制造业占比高,粤北山区研发强度和现代制造业占比明显偏低

珠三角地区研发持续发力,粤北山区产业升级进度堪忧。2019年,广东省研发支出规模全国第一,研发强度(研发支出/GDP)居全国第三,其中广深两市研发支出规模合计占据广东省总量的64.7%。深圳研发强度(4.93%)仅次于北京(6.3%),居全国第二,广州、东莞、佛山、惠州及珠海研发强度处于2.6%-3.2%,居全国中等偏上水平;粤北山区研发支出规模极小,河源、梅州及云浮3市研发支出总额不及10亿元,研发强度(研发投入/GDP)分别为0.36%、0.26%及0.28%,较研发强度最高的深圳低4.57-4.67个百分点。从现代制造业来看,2019年广东省74.7%的先进制造业和86.7%的高科技制造业集中在广深莞佛,而粤北山区各地市现代制造业占全省比例不及3%。

现代制造业主要集中在珠三角核心城市,但珠三角地区的经济欠发达城市、粤东及粤西地区现代制造业占比日益提高。从规模来看,现代制造业主要聚集于珠三角核心区域,2019年广深莞佛先进制造业增加值占全省的74.7%,高科技制造业占全省的86.7%。从增速来看,广东各地市产业不断升级优化,全省21个地市先进制造业或高科技制造业占工业增加值比例有所提高,其中茂名、佛山、珠海及粤东地区4市2016-2019年间先进制造业占比提高10-22%,河源、东莞及惠州高科技制造业占比提高2-4个百分点。

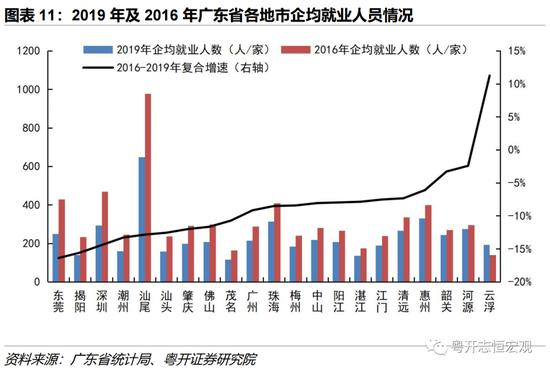

企均就业人员人数下降较快的城市现代制造业增速较快。从企均就业人数来看,东莞、深圳、肇庆、佛山、茂名及粤东地区4市(汕头、汕尾、潮州、揭阳)企均就业人数下降幅度较快,侧面说明其产业升级进程迅速,主要原因是现代制造业占比提升幅度较大,劳动生产率逐步提高,从而导致企均就业人员不断减少。粤北山区各市企均就业人数下降缓慢,主要原因是先进制造业占比及增速相对较小,产业升级进程慢导致。

珠三角地区研发投入规模及增速均高于其他地区。从全社会研发规模来看,研发支出主要集中在珠三角,其中深圳、广州、东莞及佛山2019年R&D支出分别为1328.3亿元、677.7亿元、290亿元及287.4亿元,4市R&D支出总和占全省总量的83.4%;位于山区的河源、梅州及云浮R&D支出最少,3市R&D支出合计总额尚不及10亿元。从研发强度(R&D/GDP)来看,珠三角城市更为重视研发投入且投入力度不断提高,其中深圳对研发最为重视,2019年研发强度在5%左右,广州、东莞、深圳、惠州及中山研发强度均在3%左右;而处于山区的云浮、梅州及河源研发投入及增长幅度均极小,2019年3市研发强度均在0.3%左右。

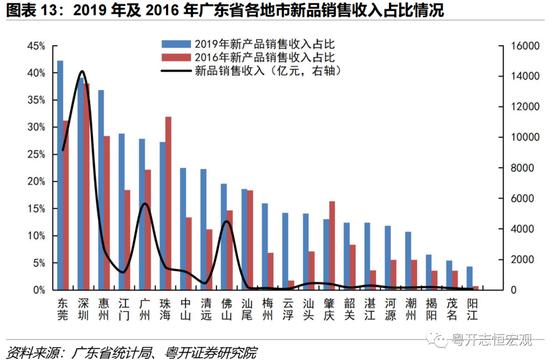

珠三角地区新品销售收入占比显著高于粤东西北地区,进一步印证了珠三角地区更注重研发创新,产业结构升级进程更快。从占比来看,珠三角地区更为重视新产品研发,其中深圳及其周边城市(东莞、惠州)新产品销售收入占比最高,整体处于36-43%之间。从占比变化率来看,除珠海及肇庆新品销售收入小幅下滑外,其它19个地市均有一定程度增长,说明各市产业升级正稳步推进。值得注意的是,东莞无论是从新品销售收入体量、营收占比及占比变化率来看都处于全省三,东莞正在快马加鞭持续推进产业升级。

(四)经济需求结构:珠三角核心城市逐步从投资转向消费驱动

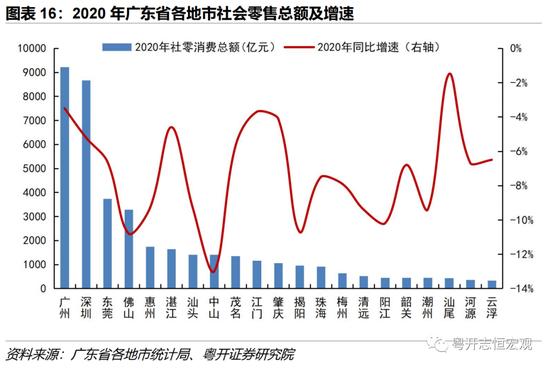

珠三角核心城市逐步摆脱投资驱动,全省消费受疫情影响下滑较大,进出口受疫情影响程度差异性较大。2020年广州、深圳及佛山固定资产投资增速分别为10%、7.2%及1%,低于其他珠三角城市固定投资增速,同时广深佛3市固定投资与GDP比重分别为30%、29%及37%,处于全省较低水平。广东消费市场受疫情影响,社零总额下滑幅度较大,其中中山、佛山及揭阳社零总额下滑幅度达13%、10.8%及10.7%。广东各地市进出口贸易受疫情影响差异较大,阳江及汕头进出口额同比增长26.3%及14.7%;潮州、梅州及揭阳同比下降15.6%、17.9%及40.1%;贸易体量较大的广深莞佛,除广州下降4.8%外,其余三市均呈增长态势。

1、投资:珠三角核心城市逐步摆脱投资驱动

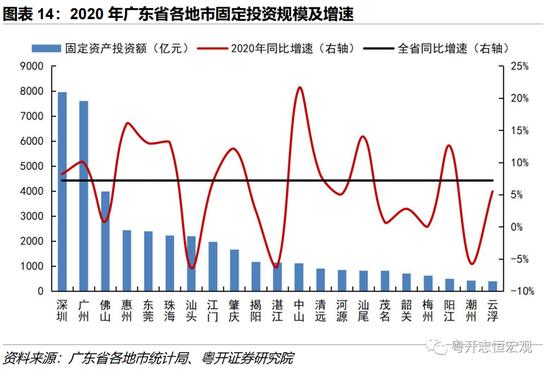

珠三角地区固定投资规模及均速均高于非珠地区,珠三角核心地区固定投资增速低于其他珠三角城市。从规模上看,全省约69.4%的固定投资集中在经济较发达的珠三角地区,其中广深两市的固定投资有占珠三角地区总额的53.3%,而经济较为落后的韶关、梅州、阳江、潮州及云浮居全省末五位,五市固定投资总额只占全省6.4%左右。从固定投资增速来看,珠三角地区2020年固定投资增速显著高于粤东西北地区,除佛山外,珠三角城市增速均在8%以上,其中中山以21%的固定投资增速排全省第一,而非珠地区城市大多只实现小幅增长或负增长,其中汕头、湛江及潮州分别以-6.4%、-6.1%及-5.7%的增速居于全省末三位。

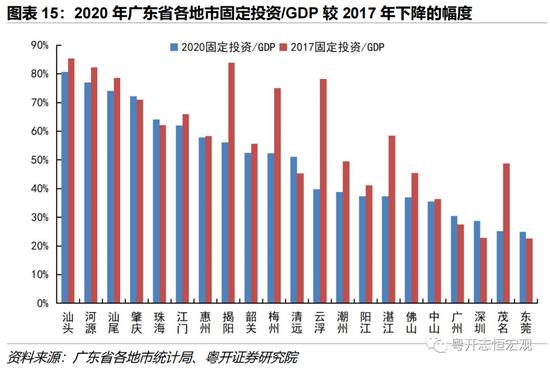

珠三角地区核心城市及粤西地区经济增长对固定投资的依赖程度较低。从固定投资与GDP的比值来看,东莞、茂名、深圳及广州2020年固定投资与GDP的比值均在31%以下,2020年占比分别为24.9%、25.2%、28.8%及30.4%;珠三角地区中经济较落后的城市、粤东及山区固定投资对整体经济拉动作用较大,其中汕头、河源、汕尾及肇庆固定投资对经济增长的贡献最大,2020年占比分别为80.7%、77%、74%及72.2%。从占比变化来看,云浮、揭阳、茂名、梅州、湛江及潮州6市经济增长对固定投资的依赖程度降幅较大,2020年较2017年分别下降38.4、27.7、23.6、22.7、21.2及10.7个百分点,其余地市变化幅度不大。

2、消费:受疫情影响,各地市社零总额均负增长

从社零总额来看,各地市社零总额与经济总量基本保持一致,但湛江及汕头分别作为粤西及粤东城市群的核心,周围地市的部分消费力转移至两市,其社零总额相较于经济总量排位相对靠前;同时由于珠海毗邻澳门,珠海部分消费力转移至澳门,导致珠海社零总额排位低于经济总量排位。从社零总额增速来看,21个地市社零总额均有一定程度的下滑,其中中山、佛山、揭阳及阳江下降幅度较大,分别为-13%、-10.8%、-10.7%及-10.2%。

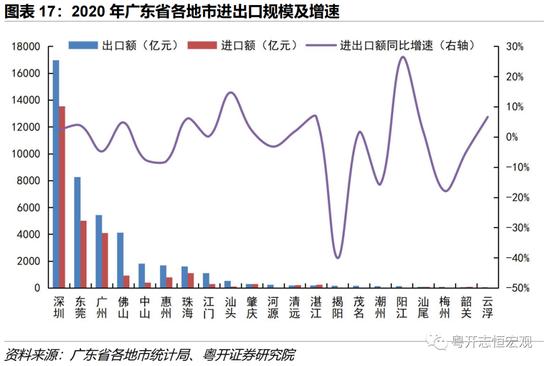

3、对外贸易:各地市进出口受疫情影响的程度差异较大,贸易顺差均扩大

广东的进出口贸易主要集中在珠三角地区。从进出口总额来看,深圳、东莞、广州、佛山为广东主要的对外贸易窗口,4市占据了全省88%的贸易总额,其余地市贸易总额相对较小。从贸易增速来看,广东各地市差异较大,阳江及汕头增长较快,同比增速分别为26.3%及14.7%;潮州、梅州及揭阳贸易总额下降幅度较大,同比下降15.6%、17.9%及40.1%;贸易体量较大的广深莞佛,除广州下降4.8%外,其余三市均呈增长态势。

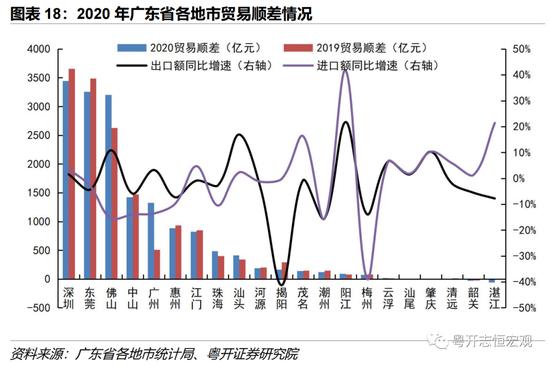

广东省共18个地市呈贸易顺差。从贸易顺差规模来看,珠三角地区贡献了全省92.9%的贸易顺差,其中深圳、东莞、佛山贸易顺差最高,分别为3443亿元、3260亿元及3202亿元;清远、韶关及湛江进出口呈贸易逆差态势,2020年贸易逆差分别为3.5亿元,28亿元及56亿元。

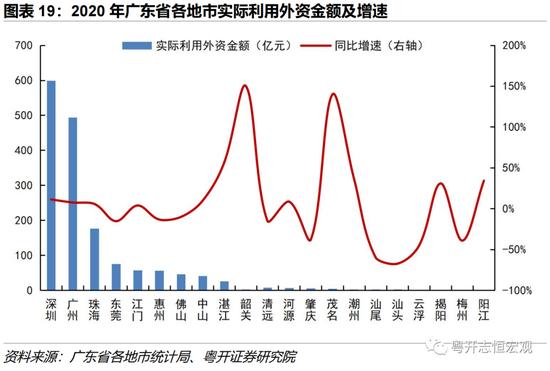

外资向广深珠及非珠地区中工业基础较好的城市涌入。从规模上看,实际利用外资金额大部分集中在珠三角地区,非珠地区实际利用外资金额合计不及全省的5%。在珠三角地区内,外资进一步向广深两市集中,两市2020年实际利用外资金额分别为493.7亿元和598.9亿元,两市实际利用外资额合计占珠三角地区总量的70.6%。从增速来看,西翼地区外资加速进场,茂名、湛江及阳江3市2020年外资投资额增速分别为139.8%、56.4%及34.1%;东翼地区外资整体呈重新分配局势,汕尾、汕头、潮州、揭阳4市实际利用外资金额增速“两升两降”;粤北山区除韶关2020年实际利用外资金额大幅提升171.4%及河源小幅上升8.5%外,其余3市外资均呈离场趋势;珠三角地区中,体量最大的广深珠3市实际利用外资金额稳步增长,工业占比较高的东莞、惠州及佛山分别下降15.4%、13.4%及10.2%,经济较弱的肇庆下降37.9%。

三、人均收入:广东省各地市人均可支配收入稳步提高,城乡居民收入差距持续缩小

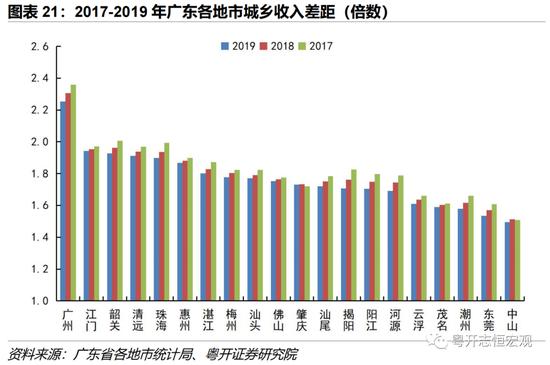

从人均可支配收入来看,珠三角各市显著高于粤东西北地区。深圳、广州、佛山、东莞、珠海及中山人均可支配收入均高于5万元,与最后一名云浮相差约3-4万元。从城乡收入差距来看,广州城乡收入差距最大,广州城镇居民可支配是农村居民的2.25倍左右,其他地市丞相居民收入差距在1.5-2倍。广州及河源城乡收入差距缩小速度较快,而江门、惠州、佛山、肇庆、中山、汕头及茂名城乡收入差距缩小速度不及全省水平。

四、财政:深圳一般公共预算收入是汕尾的59倍,非珠地区财政压力较大

珠三角核心城市财政自给率高,财政收入规模和收入质量高于其他地区。2020年广深莞佛一般公共预算收入分别为1722亿元、3857亿元、695亿元及753亿元,四市之和占全省一般公共预算收入的73.1%;4市税收收入占一般公共预算的比重在70%-83%,高于非珠地区水平(53%-75%);除肇庆外的珠三角城市财政自给率均在55%以上,其中深圳、东莞、中山及佛山财政自给率达92.3%、82.3%、76.5%及75.1%,远高于非珠地区的17%-33%。广东省整体债务风险较低,但疫情加大了部分地市的债务压力,潮州、梅州及云浮2020年债务率突破200%,应注意防范此部分城市的债务风险。

(一)一般公共预算收支:珠三角核心地区财政质量较高,非珠地区对转移支付依赖性强

全省除梅州外的20个城市一般公共预算收入为正增长,珠三角核心城市收入规模显著高于其他地区城市。从收入规模来看,由于深圳的计划单列市特殊体制,财政直接与中央挂钩,深圳的一般公共预算收入傲视群雄,2020年一般公共预算收入达3857亿元,收入规模与除广州之外的各地市收入总额相近。广州一般公共预算收入排名全省第二,达到1722亿元。佛山及东莞分别依托广州及深圳经济优势以及自身的工业优势,一般公共预算收入仅次于广深。除肇庆外的珠三角城市一般公共预算收入均超200亿元,非珠地区城市收入均不及150亿元,整体区域收入排名为珠三角>西翼>山区>东翼。从增速来看,梅州作为全省唯一负增长的城市,2020年一般公共预算收入增速为-3.7%,主要原因是梅州受疫情影响税收收入下降幅度较大。广东其余地市2020年一般公共预算收入正增长,其中珠海、肇庆、云浮及汕尾2020年一般公共预算收入增速较快,分别为10.1%、9%、8.9%及8.4%,其余城市增长速度与全省平均增速水平大致保持一致。

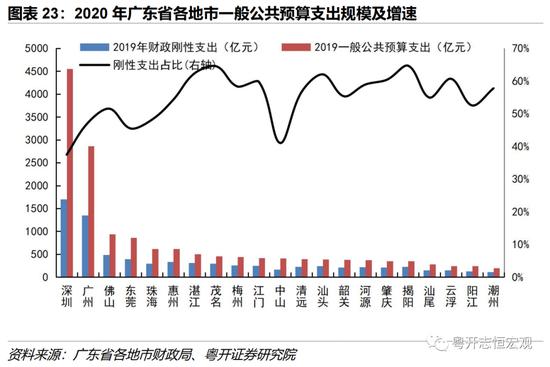

珠三角核心城市一般公共预算支出规模高,刚性支出占比低。从支出规模来看,广东一般公共预算支出与收入情况趋同,一般公共预算支出也呈两极分化态势,首末位支出之比约为22倍。深圳处于绝对领先地位,广州次之,莞佛珠惠随后,其余地市支出均在约500亿元以下。从支出结构来看,深圳、中山、东莞、广州及珠海5市刚性财政支出(包括一般公共服务、教育、社会保障和就业及医疗卫生与计划生育)比例较低,分别为37.5%、41%、45.5%、47.2%及48.2%。揭阳、茂名、湛江、汕头、云浮及肇庆刚性支出占比为60%-65%,整体财政支出以刚性支出为主。

珠三角地区财政自给率高,粤东西北区域对转移支付依赖性较高。2020年深圳、东莞及中山财政自给率处于全省前列且较2019年有所提高,2020年财政自给率分别为92.3%、82.3%、76.5%。珠三角其他地市财政自给率与2019年大致保持一致,其中佛山、惠州、江门、广州、珠海财政自给率均高于50%,肇庆及非珠地区地市财政自给情况较差,对转移支付依赖性较高。

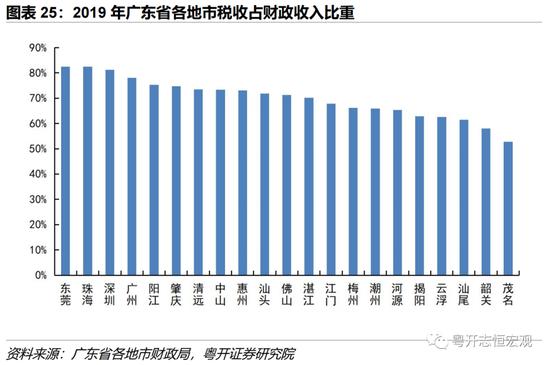

广东整体财政质量有待提高,珠三角地区财政收入中税收占比相对较高,粤北及粤东对非税收入依赖性较高。分区域来看,珠三角区域财政收入质量最好,西翼地区次之,粤北山区及东翼地区整体税收占比相对较低,对非税收入依赖性较高,汕尾、韶关及茂名税收占比分别居全省末三位,2020年税收占比分别为61.5%、58%及52.7%。

(二)政府性基金:广东大部分地市对土地财政的依赖度处于全国中等水平

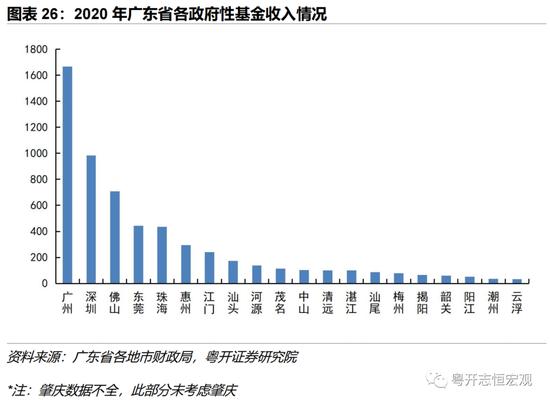

珠三角核心城市政府性基金收入规模较高。广州政府性基金收入处于全省绝对领先地位,2019年收入1665.9亿元。深圳、佛山、东莞及珠海的政府性基金收入分别为981.7亿元、707.2亿元、442.8亿元及433.7亿元。惠州、江门、汕头、河源、茂名、中山及清远7市政府性基金收入处于100-300亿之间。其余城市政府性基金收入规模较小,其中云浮收入规模最小,2019年政府性基金收入只有32.1亿元,第一名广州是最后一名云浮的51.9倍。

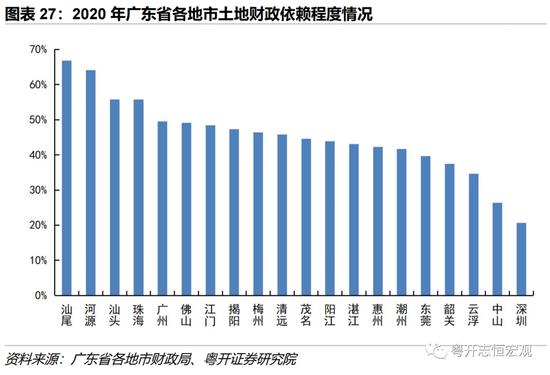

广东大部分地市对土地财政的依赖度处于全国中等水平。由于广东省各地市国有土地使用权出让收入、财政转移支付数据公布不完整,本文以政府性基金收入/(政府性基金收入+一般公共预算收入)来近似衡量广东各地市对土地财政的依赖程度,虽不完全精准,但具有一定的参考意义。2019年广东省国有土地使用权出让收入总量在全国居前,但土地使用权出让收入与综合财力占比处于全国中等偏下水平。深圳及中山对于土地财政依赖程度最低,政府性基金收入占两项财政收入之和的比重低于30%,分别为20.6%及26.4%。而汕尾、河源、汕头及珠海对土地财政依赖程度较高,政府性基金收入比例均在50%以上,分别为66.8%、64.1%、55.7%及55.7%。

(三)社会保险:珠三角核心城市社保可持续性强,非珠地区大部分城市社保压力较重

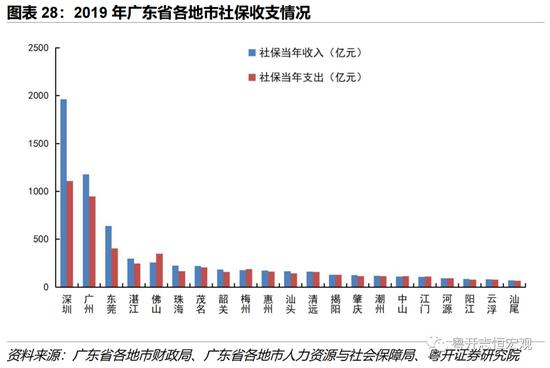

珠三角核心城市社保基金可持续性较强。从社保收入总额来看,2019年深圳、广州及东莞的社保收入分别为1964.1亿元、1178.2亿元及637.92亿元,明显高于其他城市的社保收入。从社保当年结余来看,广州、深圳及东莞当年结余较多,均超过了200亿元;梅州、江门及中山4市社保入不敷出,2019年的收支缺口为8.55亿元、5.5亿元及3.7亿元。

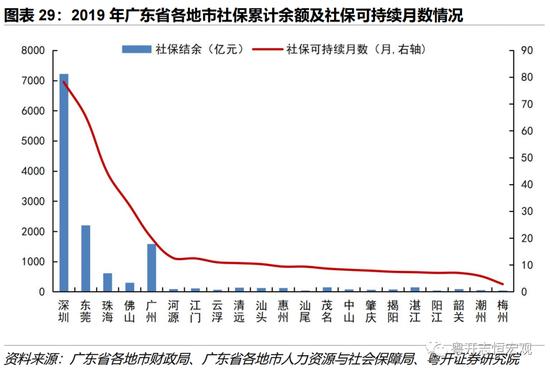

非珠地区大部分城市的社保累计结余少,社保压力较大。从2019年社保累计余额看,深圳、东莞及广州社保余额较充足,2019年社保累计余额分别为7220.2亿元、2201.15亿元、1588.2亿元,珠海及佛山社保余额仅次于广、深、莞3市,2019年社保累计余额未616.4亿元及307.7亿元,其余地市社保余额较低,处于40-151亿元之间。从社保可持续月数来看,东莞、深圳、珠海及佛山社保可持续时间均在两年以上,广州、河源及江门可持续时间在1-2年之间,其余城市可持续时间不足一年,各地市社保压力较大。

(四)政府债务:深圳负债率仅为2%,粤北山区债务压力重

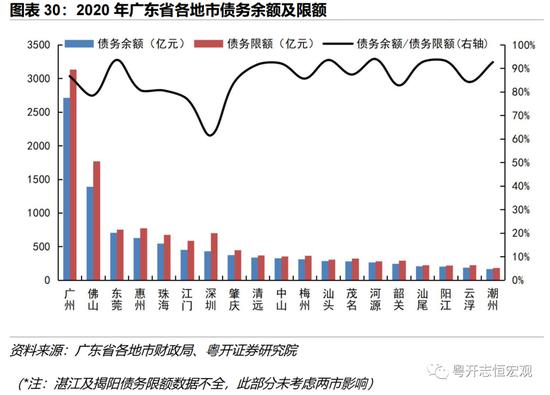

珠三角地区债务规模较大,但相对GDP的负债率较低,深圳的负债率以及债务利用率均偏低。从债务余额来看,2019年广州及佛山债务规模显著高于其余地市,债务规模分别为2714.9亿元及1388.3亿元。东莞、惠州及珠海的债务规模处于540-705亿之间。云浮及潮州债务规模最小,分别为186.7亿元及168.3亿元。从债务限额来看,广东各地市债务余额均未超过限额,其中深圳债务使用率最低,债务余额/债务限额比例只有61.5%,明显低于其余城市。

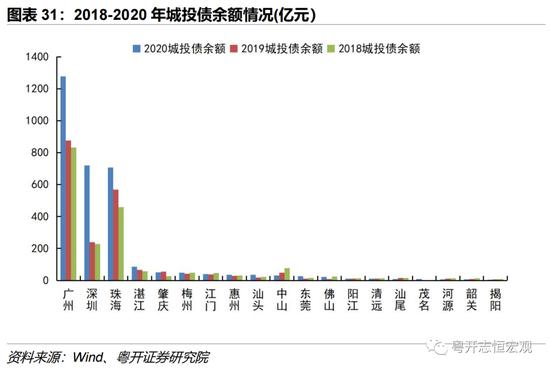

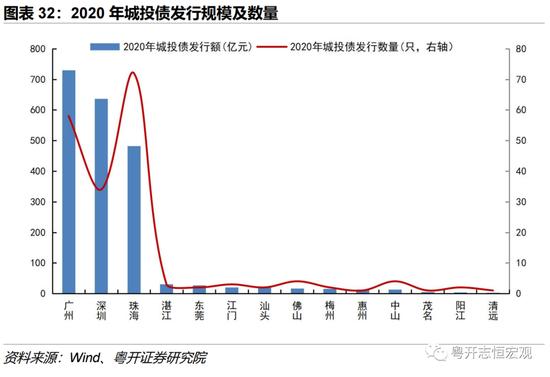

从城投债余额来看,广东省城投债主要集中在广州、深圳及珠海。2020年3市城投债余额占据了全省的86.3%,规模分别为1277.8亿元、719.5亿元及705.9亿元,其余各地市城投债规模均不及70亿元。从发行量来看,深圳城投债发行前规模239亿元(排名全省第三),2020年发行637亿元城投债后一举超越珠海成为全省第二名,其中深圳地铁占发行总规模的75.8%,主要原因是疫情对实体经济冲击较大,国家采取了宽松的货币政策和积极的财政政策,而深圳地铁作为AAA评级主体发债容易,因此城投债发行规模迅速提升。

深圳、东莞及茂名负债率(债务/GDP)较小,粤北山区债务压力较重。从负债率(未考虑城投债)来看,深圳、东莞、茂名3市债务压力最低且经济增长对债务依赖性最低,经济发展不以投资为驱动,2019年3市负债率分别为1.6%、7.4%及8.6%。粤北山区5市、汕尾及珠海负债率均高于15%,依赖举债投资刺激当地经济。若考虑城投债,珠海负债率大幅提升至32.4%,居全省首位,梅州及广州负债率小幅上升,其余地市未出现明显变化。

广东部分地市以债务率(债务/综合财力)衡量的债务压力较大,应重点关注经济发展较为落后的地市的债务风险。由于各地市转移支付数据公布不完整,本文债务率计算未考虑转移支付,而使用债务/(一般公共预算收入+政府性基金)来近似代替债务率,比值并不完全精准(比实际值大)但有参考意义。若债务不考虑城投债影响,深圳债务率只有9%,债务风险远低于其余地市,主要原因有三:1)深圳已实现全面城镇化且城市面积小,大规模举债进行城市建设的需要相对小;2)深圳已从投资驱动转换为创新驱动阶段,举债动机不强;3)深圳财政收入具备优势。而粤东及粤北地区债务率均大于150%,其中潮州及云浮偿债压力最大,其债务率分别为204.4%及201.7%。若进一步考虑城投债影响,梅州负债率突破200%,其偿债压力进一步加大。同时珠海及广州债务率也上浮较多,但仍处于安全边际之内,债务风险仍相对可控。

四、金融:广深两市金融活力高于其他地市

广深两市金融活力显著高于其他城市。广东金融资源主要集中在广深两市,两市共占据了全省66.8%的上市公司数量,87.4%的信用债存量规模,89.4%的私募基金管理人及100%的公募基金管理人。各地市存贷比皆发生一定程度提升,其中河源和惠州存贷比已达到100%左右,应加强金融风险的监控。

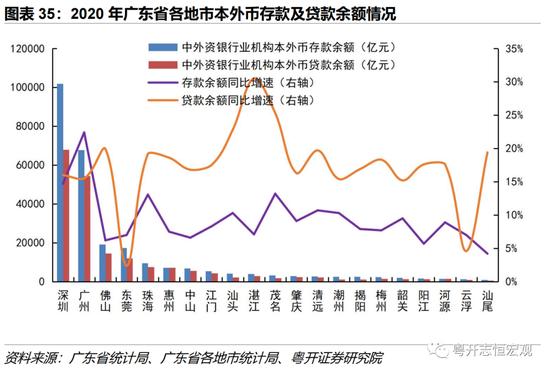

珠三角核心区域存贷款余额较高,金融活力显著高于其他地区。从存贷款规模来看,深圳及广州占据全省存贷款余额的61.5%,存贷款余额分别为17万亿元及12.2万亿元。佛山、东莞、珠海、惠州、中山及江门6大珠三角地市的存贷款余额分别为3.4万亿、2.9万亿、1.7万亿、1.4万亿、1.3万亿及1万亿。其他城市存贷款余额均不及0.7万亿,其中汕尾以存贷款余额0.18万亿处于末位。从存贷款余额增速来看,广深两大存贷款余额基数较大的城市依然保持着高增速水平,2020年存贷款增速分别为15.28%及15.69%。处于存贷款余额规模第三位的佛山2020年增速为全省最高,增速达19.54%,珠海存贷款余额处于全省第五位,但2020年增速为5.35%,居全省末尾,主要原因是珠海存款余额增速大幅下降。

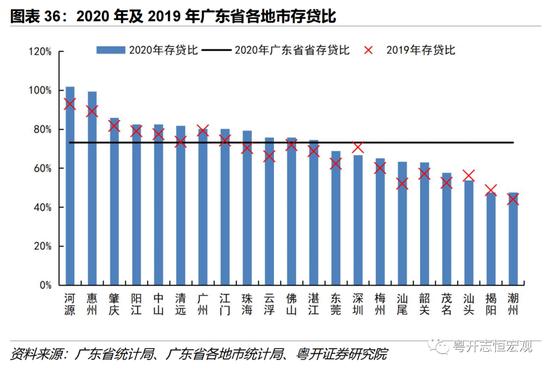

全省整体存贷比上行,部分城市已超过警惕线。2020年全省除深圳、汕头及揭阳外各地市存贷比均有所提升,主要原因是疫情之下信用政策宽松,贷款余额增加速度较快。河源、惠州、肇庆、阳江、中山、清远、广州、江门、珠海、云浮及佛山存贷比均超过了75%的存贷比警惕线,其中河源和惠州2020年存贷比已分别升至101.8%及99.3%,一方面反映金融市场看好河源及惠州的发展,另一方面也反映当地缺乏多元化融资渠道。

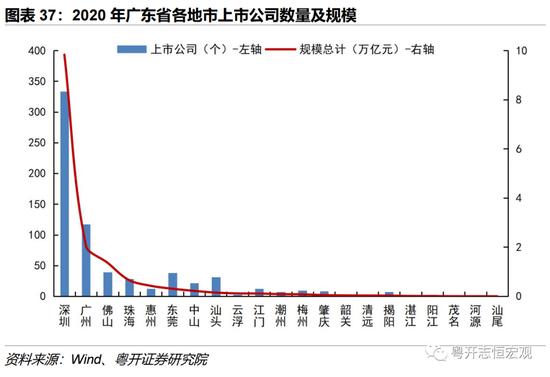

上市公司大多集中在珠三角地区,粤东西北地区上市公司资源较弱,融资渠道较为单一。2020年底深圳以9.8万亿元市值远超其他地市;广佛两市的上市公司总市值规模分别为2万亿元及1.4万亿元。珠海、惠州、东莞、中山及汕头上市公司市值规模均处在千亿级别。其余地区上市公司市值规模及数量均较小,融资渠道主要依赖于银行贷款。

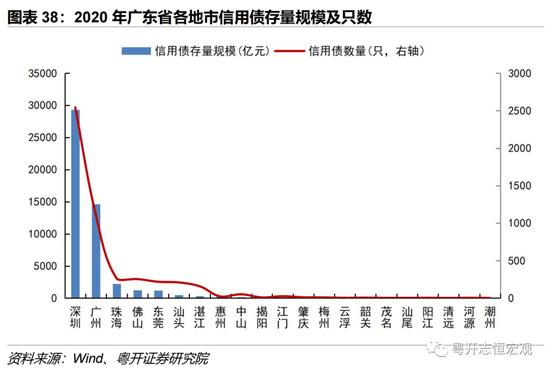

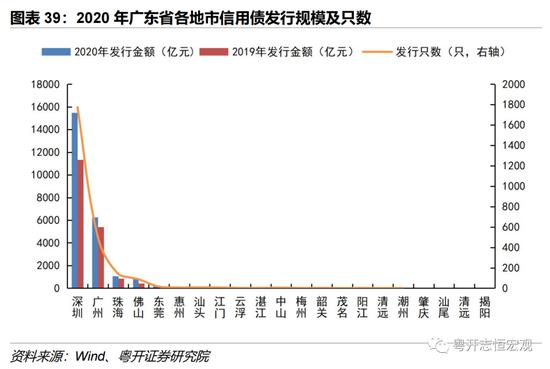

广深两市信用债存量及发行量遥遥领先。截至2020年末,广东信用债存量规模5万亿元,仅次于北京(16.2万亿)居全国第二。分地市来看,深圳及广州信用债存量规模分别为2.9万亿元及1.5亿元,分别占据了全省存量的58.3%及29.1%;珠海、佛山及东莞信用债存量规模处于1-2千亿水平,其他地市的规模均不及500亿元。从信用债发行来看,信用债规模较大的广深莞佛珠5市2020年信用债发行规模较2019年均有提高,其中佛山发行量规模同比提高了117.9%,增速位居全省第一。

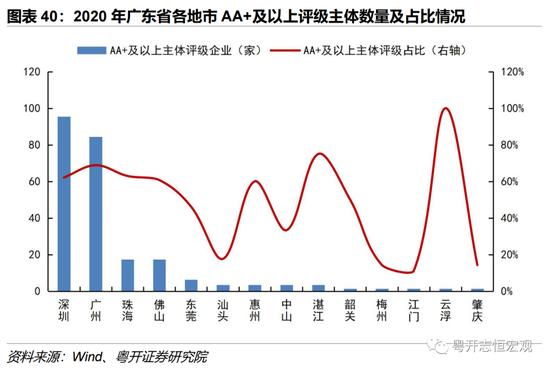

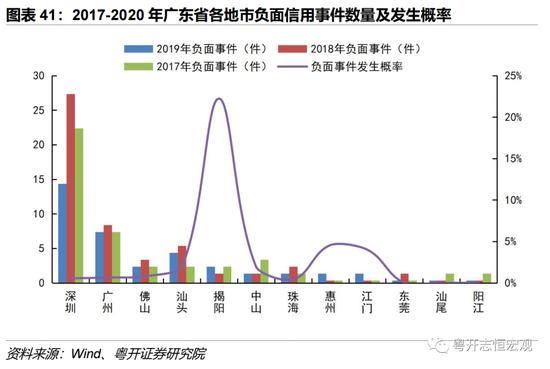

广深两市信用债发债主体评级较高,重点关注揭阳市信用风险。从信用债主体评级来看,广深两市主体评级显著高于其他地区,截至2020年末,广深两市有信用债发行记录且最新主体评级位AA+及以上的企业分别有84家及95家,两市合计占全省总量的75.8%,珠海、佛山及东莞为第二梯队,AA+及以上评级的企业分别为17家、17家及6家,惠州、中山、汕头及湛江处于第三梯队,符合筛选标准的企业均为3家,其他地市主体评级均较低。从负面事件发生概率来看,揭阳市信用债存量规模小但近三年每年至少发生一次负面信用事件,2020年负面事件数与信用债存量只数比重达22.2%,比值远高于其他地市,应重点关注揭阳的信用风险。

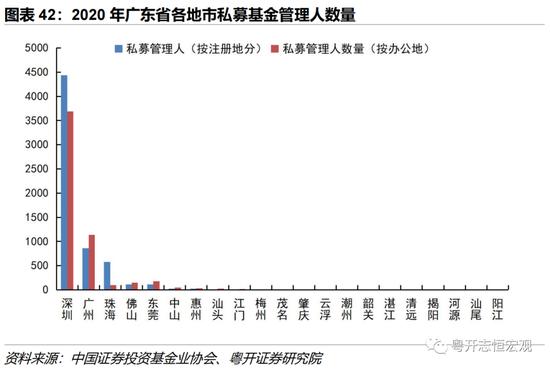

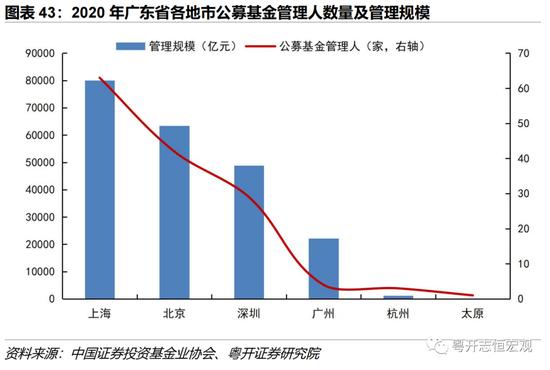

广东基金管理规模仅次于上海位居全国第二,珠海税收优惠吸引大量私募基金前往注册。从私募基金来看,截止至2020年,深圳和广州私募基金管理人数量(按办公地点分)分别为3686家及1137家,占全省总量的68.4%及21.1%,其中深圳私募基金管理人数量(按办公地点分)居全国第三,略低于上海(4623家)及北京(4324家);广州居全国第五,略低于杭州(1389家)。珠海、佛山及东莞私募管理人数量分别为97家、148家及179家,处于全国中等水平,其他地市私募管理人数量极少。值得注意的是,珠海按注册地口径统计的私募基金管理人数量为580家,处于全国第七位,与办公地口径的私募基金管理人数量排名具有显著差异,主要原因是受珠海横琴税收优惠政策影响,吸引了大量私募基金管理人,但由于当地金融配套服务仍不足,尚未形成金融业的聚集效应,从而导致了珠海私募基金注册地口径及办公地口径偏离较大。从公募基金数量(办公地口径)来看,广东公募基金聚集在深圳和广州,分别有29家及4家公募基金,名列全国第三及第四名,但与前两位的北京和上海仍有明显差距。从募基金管理规模(含货币基金)上看,深圳(4.3万亿)及广州(1.7万亿)仍处于全国第三四位,但广深两市合计规模仅次于上海。值得注意的是,广州的公募基金规模及数量均较北上深差距较大,但广州拥有全国前两大的非货币基金-易方达基金及广发基金,广州金融业相较于杭州、苏州及南京等新晋竞争者仍具有相对优势。

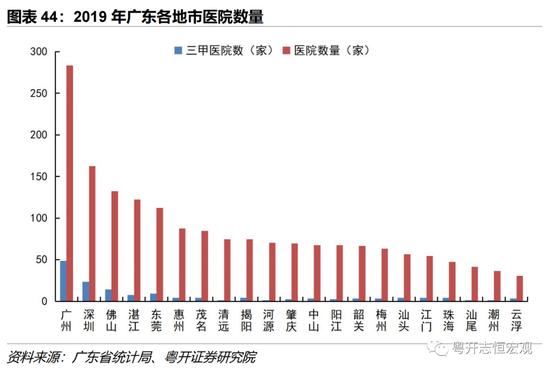

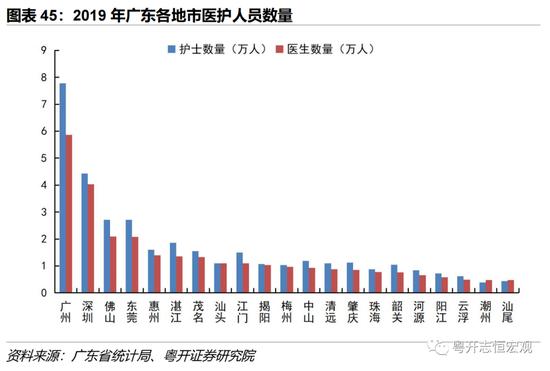

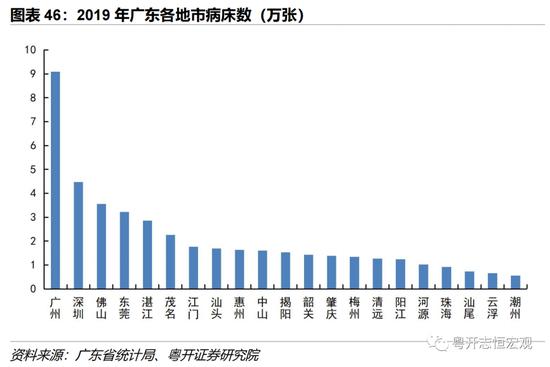

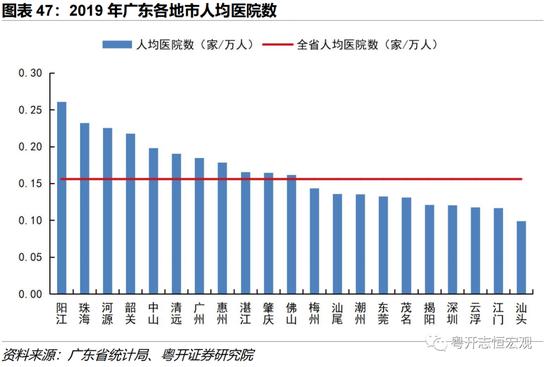

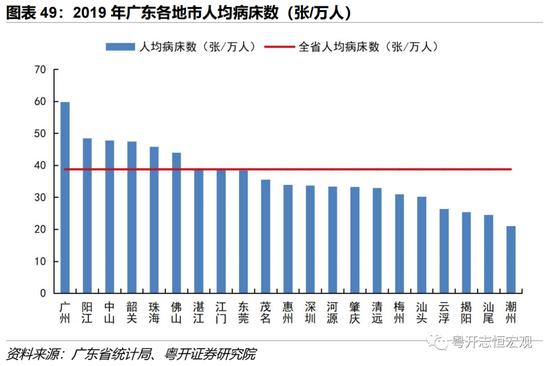

五、公共服务:广州公共服务资源总量具有绝对优势,但人均资源处于全省中位水平

广东的公共服务资源总量向珠三角地区(尤其是广州)倾斜。医疗方面,广州占据了全省16%的医院、33%的三甲医院、21%的病床及21%的医护人员;教育方面,广州占据了全省46.3%的高等院校及16.8%的专职教师。但就人均指标来看,广州的人均资源处于全省中位水平。广东应顺应人口流动趋势,通过结构化分配来实现人均公共服务资源的平衡,亟需加大教育和医疗资源的投入,以与庞大的人口匹配,从而有利于长期吸引人才流入和长期发展,否则长期发展将受人才数量和人力资本投资不足的制约。

(一)医疗资源:分布极度不均衡,广州总量遥遥领先

广州的医疗资源总量处于绝对优势地位。广州占据了全省16%的医院、33%的三甲医院、21%的病床及21%的医护人员,在医院数量、医院质量、医护人员及病床数等指标方面明显强于第二名的深圳。深圳、佛山、东莞、湛江、惠州拥有相对较多的医疗资源,但除深圳及佛山外,三甲医院占比均不及10%,整体医疗资源质量较低。广东其余地市医疗资源及质量均较为匮乏。

人均医疗资源相对于总量差异性缩小,但不均衡问题仍然突出。从人均医疗资源来看,广州依然处于优势地位,但相较于医疗资源总量,广州的相对优势缩小,主要原因是广州常住人口数量较多。观察常住人口同样较多的深圳、佛山、东莞及湛江,其人均医疗资源处于全省平均或以下水平。深圳人均医疗资源匮乏的情况尤为突出,虽然医疗资源总量在省内具有优势,但人均医院数量及人均病床数均处于全省中下游水平,人均资源间的平衡需注重结构化分配。

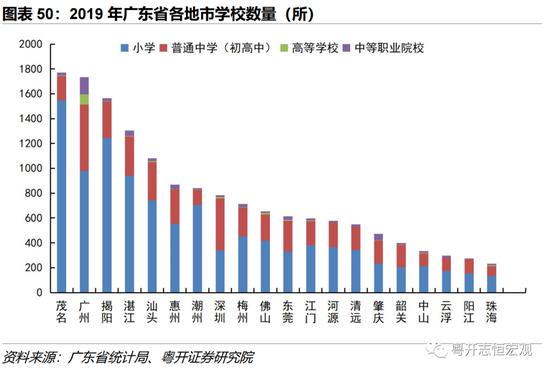

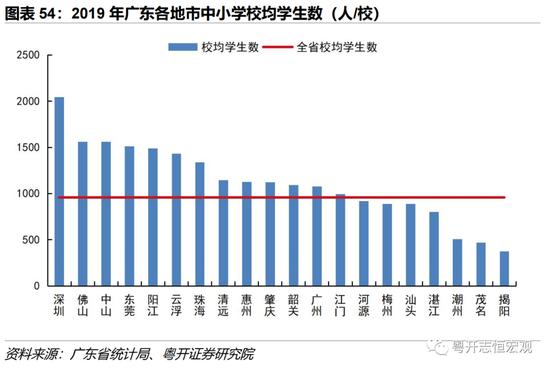

(二)教育:深圳、佛山、东莞学校数量与其常住人口及经济发展水平严重不匹配(*注:汕尾数据不全,此部分未考虑汕尾)

广东教育资源不足且分布不均衡的问题较为突出。广州、茂名、揭阳、湛江及汕头的学校数量(含小学、中学、中等职业教育及高等院校)均超过1000所,分别为1733所、1670所、1564所、1303所及1081所,其中茂名、阳江、湛江学校以小学为主,3市小学占全部学校数量的比重分别为82.5%、79.6%及72.1%,而广州学校以以中学及以上学校为主,广州的普通中学、中等职业院校及高等院校数量均为全省第一,分别占据了全省总量的11.9%、25.7%及46.3%。与东翼及西翼地区城市相比,除广州外的珠三角地区城市及山区城市教育资源略显不足,尤其是深圳、佛山及东莞三市学校数量分别为785所、655所及614所,处于全省中游水平,与其常住人口数量及经济发展水平完全不匹配。

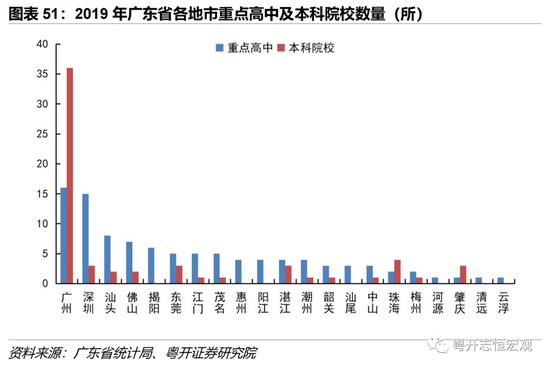

广东省各区域及区域内各地市教学质量良莠不一。根据广东省百强中学榜单,广州及深圳的教学质量处于领先地位,分别有16所及15所高中上榜。从本科院校分布来看,广州具有绝对优势,共有36所本科院校,占全省比例约58%。整体来看,广东省教育质量排名为珠三角>东翼≈西翼>山区,但珠三角地区及东翼地区内各市教学质量差异性较大,教育资源分布不均衡问题依旧存在。

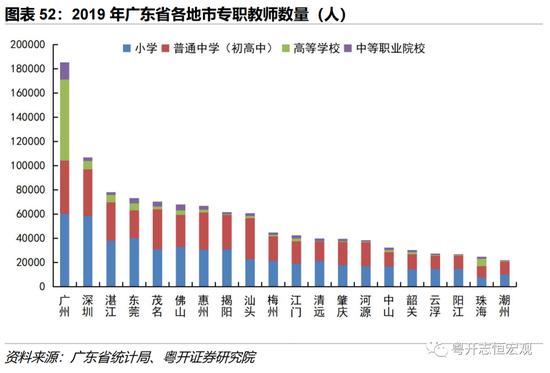

教师资源向各区域内经济较好的城市集中。从教师数量来看,广深两市处于第一梯队,广州专职教师数为18.5万人,较排名第二位的深圳高出约7.9万人左右,此差距主要源于中等职业院校及高等院校教师数量差距。整体来看,广东教师资源分布极度不均衡,第一名广州的专职教师数占据了全省总量的16.3%,是最后一名潮州的8.4倍左右。分区域来看,广东教师资源集中于各区域内经济发展较好的地市,广深莞佛、湛江、茂名、揭阳及汕头教师数量处于全省前列,阳江、珠海及潮州则位于全省末三位。

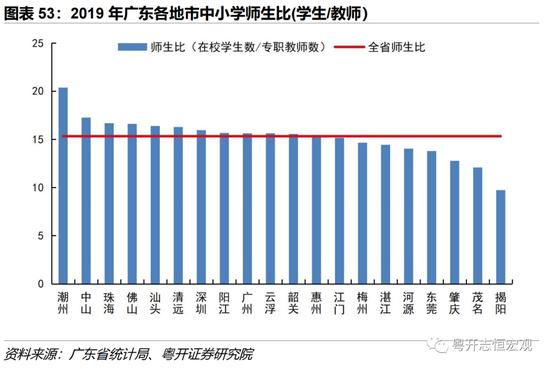

从人均教育资源看,珠三角各地市人均教育资源较弱,广州绝对优势地位消失且处于全省中游水平。(由于相较于中小学,高等教育院校中师生比及校均学生数均明显偏高,亟需匹配更多教师资源。全省46.3%的高等院校集中于广州,为排除教育模式带来的影响,本文只考虑小学及普通中学来衡量人均教育资源。)

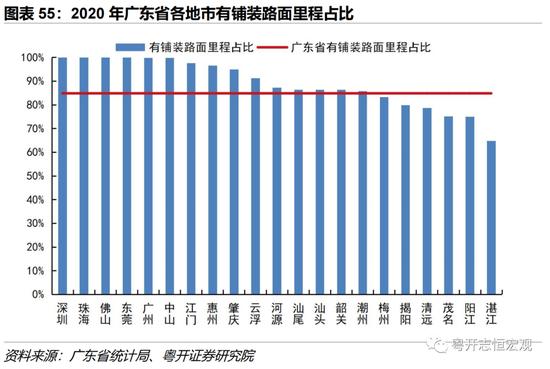

(三)交通:非珠地区交通资源亟待提高

珠三角城市路面质量较好,粤西路面质量亟待提高。珠三角各市铺装路面里程占比均超95%,路面质量高于全省平均。而东翼、西翼及山区各市铺装路面占比均不及91%,西翼三市路面质量排名全省末三位,其中湛江路面质量最差,铺装路面占比只有65%,交通基础设施投资需受到重视。

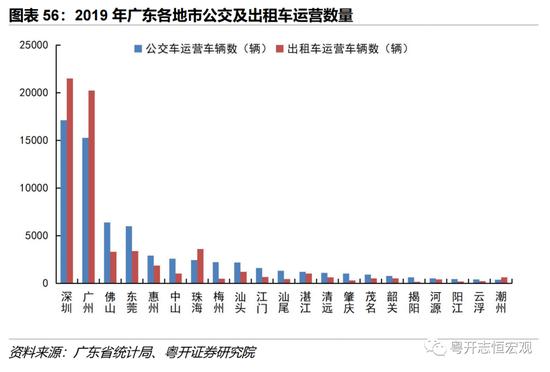

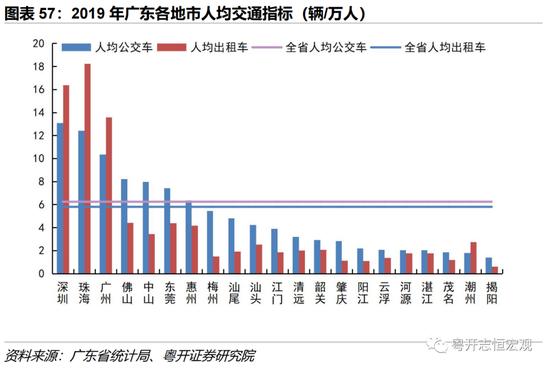

非珠地区公共交通资源不足的问题突出。从公交运营车辆数量来看,广深两市与其他地市差异较大,广深两市占据全省约57%的公共交通资源(未含轨道交通),第一名深圳是最后一名潮州公交运营数量的45倍左右,若考虑轨道交通此差距将进一步扩大。从人均角度看,除江门及肇庆外的珠三角城市人均公交数量均超过全省平均,其他地市公共交通情况则均略显不足。

六、人口:城镇化建设分化严重,非珠地区人口流失问题未得到明显改善

广东城镇化发展极为不均衡,非珠地区人口流失问题未得到明显改善。珠三角核心城市城镇化程度已达发达国家水平,深圳、佛山、东莞、珠海、中山及广州2019年城镇化率分别为99.5%、95%、92.1%、90.7%、88.4%及86.5%。但部分非珠三角地区却仍处于城镇化初期,其中肇庆、河源、茂名、湛江及云浮5市城镇化率均不及50%。非珠地区人口流失问题未得到明显改善,其中茂名、湛江及梅州人口流失问题最为严重,2019年户籍人口外出务工人数(户籍人口减常住人口)分别为177.6万人、118.1万人及106.6万人,2019年3市户籍净迁出人数(户籍人口变化数量减自然增长人数)分别为4.3万人、4.5万人及5.9万人。

人口向各区域内经济较好的城市集中。从常住人口规模来看,经济实力最强的广深两市占据了全省约25%的常住人口,分别为1530.6和1343.9万人。分区域来看,常住人口分布呈结构化集中,珠三角地区集中于广深莞佛,西翼集中于湛江及茂名,东翼集中于揭阳及汕头,山区常住人口分布则较为分散。从常住人口增长率来看,2016-2019年间人口向广州、深圳、佛山及珠海集中的增长速度较快,其中珠海常住人口基数最小(202.4万人)但增速最快(近三年复合增速6.5%),主要原因是珠海的经济、医疗、交通及教育等各方面均不及相邻地市,城市整体吸引力较低,但随着国家政策扶持、横琴自贸区及港珠澳大桥相继落地,珠海城市吸引力逐步提高。

非珠地区人口流失问题未得到改善。从人口流动规模(户籍人口与常住人口之差)来看,除肇庆外,珠三角地区均为外来人口净流入,其余地市均为人口净流出。其中深圳、东莞及佛山外来人口流入较多,分别为802.1万人、595.4万人及576.9万人,梅州、湛江及茂名户籍人口外出务工人口((户籍人口减常住人口))分别为107.6万人、118.2万人及176.6万人。从户籍净迁移数(户籍人口变化数量减自然增长人数)来看,各城市户籍净迁移数基本保持稳定,非珠地区人口流失问题并未得到改善,深圳、佛山、广州、东莞、惠州、珠海及中山2019年户籍人口迁入分别为34.8万人、19.6万人、16.8万人、16.4万人、4.4万人、4.3万人及4.2万人,其他城市均为户籍人口净迁出,其中茂名、湛江、揭阳及梅州户籍人口净迁出现象最为严重,2019年户籍人口净迁出4.3万人、4.5万人、5.7万人及5.9万人。

广东省城镇化发展极为不均衡,珠三角核心城市城镇化程度已达发达国家水平,部分非珠三角地区却仍处于城镇化初期。深圳、佛山、东莞、珠海、中山及广州城镇化率超过发达国家城镇化率,分别为99.5%、95%、92.1%、90.7%、88.4%及86.5%,但肇庆、河源、茂名、湛江及云浮5市城镇化率均不及50%。深圳城镇化率99.5%是由于深圳已完成“村改居”,户籍居民已全部“农转非”。