源自:券商研报精选

作者:海通宏观李俊、王宇晴、梁中华

·概 要 ·

经济:随着美国财政资金即将耗尽,市场对美国债务违约的担忧不断加剧。但从历史经验来看,美国债务违约概率较小,大概率将顺利提高上限规模。不过,若两党迟迟无法达成一致,资产价格将受到较大扰动。美联储资产负债表收缩幅度放缓,商业银行贷款与存款端流失压力再次上升。年内降息预期仍高。截止5月13日,市场仍预期美联储6月大概率停止加息,并且大概率在9月启动降息;市场预期年内至少降息75BP的概率有所下降,仍在6成左右。十年期美债收益率回升至3.46%,相对稳定。

美国核心通胀压力仍大。4月美国CPI同比继续回落,但核心通胀韧性仍存。并且5月密歇根大学调查消费者5年期通胀预期有所回升。PPI维持持续回落态势。信心仍然偏弱。5月密歇根大学消费者信心指数、Sentix投资信心指数均有所走弱,中小企业乐观指数也呈回落态势。欧洲方面,5月欧元区Sentix投资信心指数相对平稳,3月德国工业生产指数有所回升。

政策:本周多位美联储官员表示当前通胀仍处较高水平,如有必要或进一步收紧货币政策。欧央行较多官员强调未来或仍将继续加息。英国央行加息25BP至4.50%;日本央行表示当前未到讨论退出宽松货币政策的阶段。

1

美国:债务会违约吗?

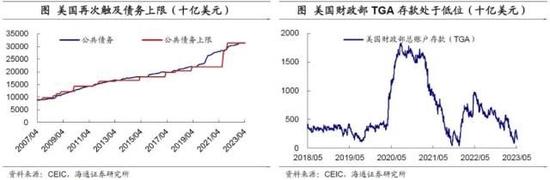

美国债务早已触及上限。由于在疫情期间财政支出大幅增加,美国联邦政府在2023年1月19日已经触及“债务上限”(31.4万亿美元)。

债务上限到期后怎么办?每当债务上限被突破之后,国会便会采取行动,包括永久提高债务上限、暂时延迟债务上限以及修改债务上限定义等措施。根据美国财政部公布数据显示,自1939年美国采用债务上限模式以来,债务上限额度已经被提升了108次。美国债务上限额度已经从1939年的450亿美元提升至2021年的31.4万亿美元。

那么,在国会采取行动前,美国债务会违约吗?根据历史经验,为了避免债务违约,财政部通常通过TGA账户中的留存现金以及非常规操作创造的额外借款空间来支撑政府支出。

其中,非常规操作主要指的是通过暂停某些类型债务的增长,如暂停政府证券投资基金的再投资(G-Fund)、暂停对外汇稳定基金的再投资(ESF)以及公务员退休和伤残基金(CSRDF)、邮政退休人员健康福利基金(PSRHBF)等投资,从而挪腾出借款空间来筹措资金。

以上资金能用多久?也就是“X日”何时到来?所谓的“X日”(X-date)指的是非常规措施和现金等用尽后,财政部可能面临技术性违约的时刻。自债务上限达到后,美国财政部采取了一系列“非常规操作”以及使用TGA账户中的存款来支撑政府支出。

由于近期美国税收不及预期,财政资金告罄的时期也大幅提前,即“X日”可能提前到来。国会预算办公室(CBO)5月12号发布的最新报告显示,到6月前两周美国政府或将没钱再支付所有付款义务。美国财长耶伦也发出警告,财政现金最快将于6月1日耗尽,如不提高债务上限将引发“金融和经济崩溃”。因而,近期市场对于美国债务违约的担忧大幅上升。

本次债务违约风险有多大?近期两党关于债务上限问题争论激烈,从历次经验来看,尽管两党争论激烈,在“X日”来临前均能达成共识。因而,我们预计,本轮美国债务上限依然能如期提高,美国政府债务最终违约的概率或相对较小。

资本市场有何影响?尽管美国政府债务违约的概率相对较小,但若美国国会迟迟不就债务上限问题达成协议,金融市场不确定性也会增加。

例如,2011年5月美国政府债务已经达到法定上限,但直到8月迟迟没有就债务上限达成协议,美国债务违约风险不断加大。2011年7月14日国际评级机构标准普尔宣布将美国“AAA”长期主权信用评级和“A-1+”短期主权信用评级列入负面观察名单;随后,于8月5日宣布将美国的长期主权信用评级从“AAA”下调至“AA+”,并确认了“A-1+”短期评级。受此影响,美国股市大跌,美债收益率下行。

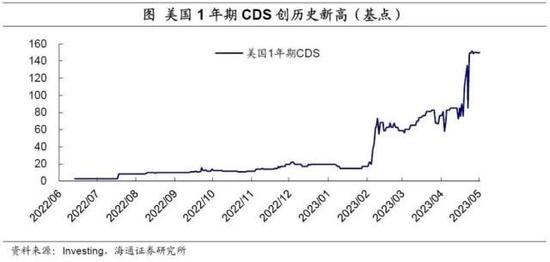

近期受美国债务上限暂无达成协议以及美国经济放缓、通胀压力仍大等因素影响,美国1年期CDS已经处于历史高位。

不过,从历史经验来看,为了避免市场不必要的波动,国会一般尽可能在“X日”到来之前更新债务上限。例如,2011年8月临近违约前几个小时才达成债务上限提额;而2018年和2019年,国会都是在“X日”来临前1个月就完成了新的债务上限协议。

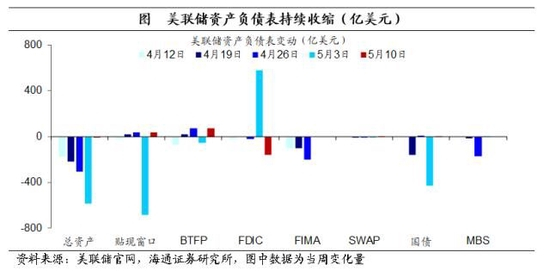

美联储资产负债表收缩幅度放缓。截至5月10日,美联储资产负债表规模较前一周下降9.8亿美元,收缩幅度明显放缓,为近7周以来最小幅度。其中,贴现窗口与BTFP使用规模小幅回升,而FDIC规模则有所回落。总体来看,海外银行风险未来或仍将面临一定扰动。

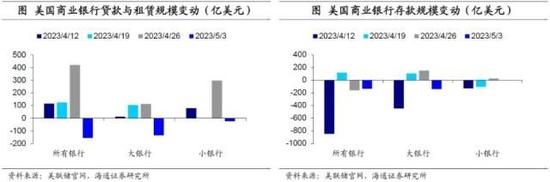

商业银行贷款流失压力再次上升。截至5月3日,美国商业银行贷款与租赁规模较上一周下降157亿美元,结束了此前连续四周的上升趋势,其中,大银行下降幅度更大。美国银行业风波或对经济或带来负面冲击。

美联储发布的金融稳定报告称,银行业或因担忧经济放缓而减少贷款投放,进而或引发经济加速下滑。美联储高级贷款专员意见调查报告(SLOOS)也指出,银行业第一季度信贷标准收紧,企业贷款需求趋弱,对大中型公司商业和工业贷款条件收紧的银行占比从2022年四季度的44.8%升至2023年一季度46%。

存款端持续面临流出压力。截至5月3日,美国商业银行存款规模较前一周再度下降了138亿美元,大银行下降幅度更明显。存款持续承压或反映出海外银行风险仍未完全消除,中小银行仍有一定的破产风险。

通胀回落,但仍相对较高。4月美国CPI同比继续降至4.9%,但如果剔除基数效应,最近几个月的年化通胀同比均在6.5%-7.0%之间,仍相对较高。且从环比来看,4月CPI环比回升至0.4%,高于历史同期平均水平。

核心通胀韧性仍在。4月美国核心CPI同比小幅回落至5.5%,已连续5个月在5.5%附近波动。受租金通胀影响,核心服务通胀依然是核心CPI居高不下的关键因素。不过我们预计,下半年核心通胀压力或开始逐步缓解。

PPI维持下降趋势。4月美国PPI与核心PPI同比增速分别为2.4%和3.2%,较上一周回落0.4和0.2个百分点。

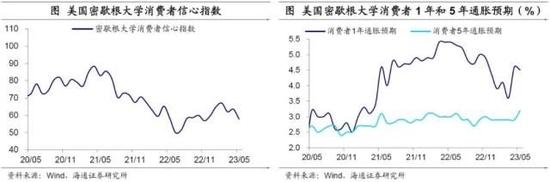

消费信心回落。5月美国密歇根大学消费者信心指数为57.7,较4月下降5.8。为2022年12月以来最低水平,对经济增速放缓的担忧或削弱消费者对未来的信心。

5年期通胀预期回升。5月美国密歇根大学消费者1年期通胀预期为4.5%,较4月回落0.1个百分点。不过,5年期通胀预期较4月上升0.3个百分点至3.2%,位于近年来较高水平。长期通胀预期的上升或加大美联储治理通胀的难度,未来美国通胀的回落或仍有一定不确定性。

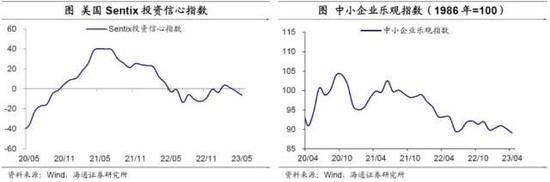

投资信心回落。5月美国Sentix投资信心指数为-6.5,较4月继续下降4.2,为2022年11月以来新低,并且已连续两月处于负值区间。中小企业乐观指数走弱,4月美国中小企业乐观指数为89.0,较3月回落1.1。

整体来看,企业投资信心偏弱,中小企业的压力也持续呈上升态势,或与美联储加息,以及银行贷款条件在流动性风波影响下有所收紧有关。

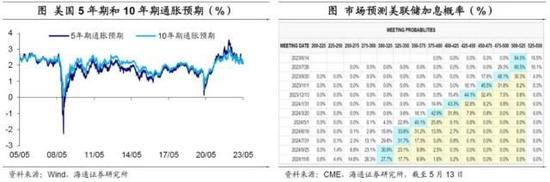

年内降息预期小幅回落,仍高达6成左右。截至5月13日,市场预期6月美联储有84.5%的概率停止加息,并且大概率在9月后启动降息。不过,目前市场预期年内降息75BP以上的概率由上周的70%以上回落至60%左右,或一定程度受美联储多位官员鹰派发言的影响。

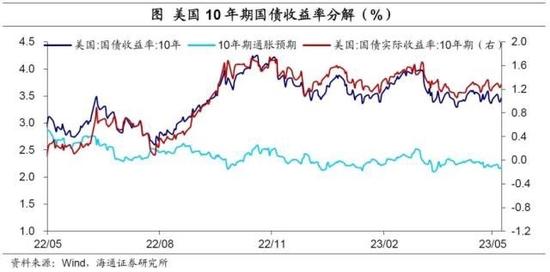

美债收益率上升至3.46%。截至5月12日,美国10年期国债名义收益率较上一周回升2BP至3.46%,相对稳定。其中,10年期国债实际收益率回升5BP至1.28%,而10年期通胀预期回落3BP至2.18%。

我们认为,在美国经济仍有韧性以及系统性金融风险不大的情况下,通胀仍是美国的核心矛盾,当前市场对美联储年内降息的预期仍较为乐观,后续美债利率大概率还将有所调整。

2

欧洲:经济修复平缓

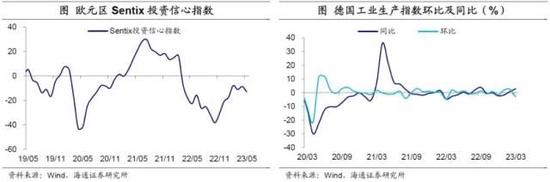

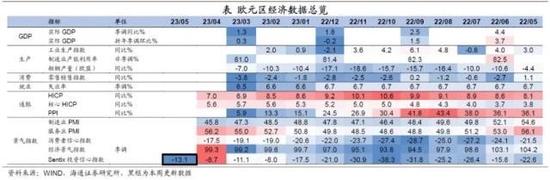

投资信心相对平稳。5月欧元区Sentix投资信心指数为-13.1,较4月回落4.4。整体来看,随着能源价格的回落,投资者信心指数自2022年10月后呈现逐渐回升的态势。不过,近期处于修复瓶颈。

德国工业生产指数有所回升。3月德国工业生产指数同比增速2.9%,较2月提高2.1个百分点。

3

政策:美欧央行仍偏鹰

美联储多位官员仍坚持鹰派立场。纽约联储主席威廉姆斯表示,如果有必要进一步加息,将会采取行动,暂未发现有任何理由在年内降息。美联储理事鲍曼也认为,通胀率仍然过高,不确定当前美联储政策的限制性是否足够,如果通胀继续维持高位,就需要进一步收紧货币政策。

欧央行或仍将继续加息。欧央行行长拉加德表示,当前欧洲通胀太高,持续太久,欧央行抗击通胀的斗争还没有结束。此外,欧央行副行长Guindos也表示,对服务价格的上涨感到担忧,认为可能还需要进一步的加息。欧央行执委Schnabel强调,核心通胀仍未放缓,需要付出更多努力才能实现2%的通胀目标,年底降息的可能性非常低。欧央行管委Kazaks同样认为,欧央行加息可能不会在7月结束。

英国央行加息25BP。英国央行如期加息25BP,将政策利率提升至4.50%。英央行行长贝利表示,当前英国经济增速“温和但积极”,通胀仍然过高,必须坚持将CPI降至2%。

日央行或仍将维持宽松政策。日本央行行长植田禾男认为,当前未到讨论退出宽松的阶段。日本央行3月政策会议纪要也显示,央行委员会成员表示为实现通胀目标继续实施宽松政策至关重要,表示必要时将毫不犹豫地加码宽松。