来源:银柿财经 卢月佳 胡淑娟

千万别套路读书人。

“那个时候,趣分期的传单铺天盖地,走在大学校园里,一不小心就会踩到,甚至连厕所的厕位里都有。”当回忆拉到学生时代,楚歌(化名)的脑海中没有青春与欢笑,充斥的只有卑微与苟且。他坦言,还清4万元债务的那天,他大哭了一场,“今后的每一分钱,终于都是花自己的了。”

如果不是罗敏的再次高调现身,那些和楚歌有着类似经历的人,都不愿回首这段和趣分期有关的往事。只是当罗敏化身直播平台上的“趣店罗老板”,转型发展预制菜,从容地叫卖起“一分钱酸菜鱼”时,大家全身的神经仿佛又被拉扯起来。

“互联网是有记忆的!”网友们高呼。由此,奋力追赶着一个又一个风口的罗敏,身上的那张充满巨大争议的标签——“校园贷鼻祖”,再次被“擦亮”。

罗敏个人照 来源:网络

把金融套到电商里

无论是最初的趣分期,还是后来跑到美国上市的趣店(QD.US),罗敏都在企业名称上延续“趣”这一带有“快乐”情绪色彩的词。但很显然,在趣分期借校园贷的大学生们,背上的还有沉重的债。

把目光聚焦到2014年。彼时,由于坏账增加、催收难度大,原本受到各大银行关注的大学生信用卡市场,已沉寂多年。而随着互联网和普惠金融的迅速发展,大量非银行机构和平台却开始盯上这块“蛋糕”。

对于当时刚过而立之年的罗敏来说,这块蛋糕诱人而又近在咫尺。此前的将近8年时间里,从创办校园社交网站,到发传单做大学生外卖,再到做在线教育,罗敏的轨迹基本都在大学校园附近转悠。只是若干项目下来,他花钱买了深刻的教训——纯粹的电商已经没有什么机会了。互联网金融越来越火爆之下,他决定换个思路:把金融套到电商里。

2014年3月,罗敏成立号称“中国最大的大学生分期购物商城”的趣分期。作为校园网络贷款平台最早创业的公司之一,趣分期比“友商”晚了8个月,却后来者居上。罗敏自称,这与趣分期的风格息息相关,那就是“先执行,快速扩张,再快速纠错”。

发传单 图片来源:网络

“他抛弃了传统的促销方式,雇佣了大量的推广人员包括学生,在校园内进行地毯式宣传,并喊出‘不割肾也能买iPhone’的口号。”现在已是公务员身份的刘尹(化名)那会儿是山东某大学的学生会副主席,他清晰地记得,有不少同学打电话来询问他“趣分期”是否靠谱,刘尹觉得,这是个类似“小额信用贷”的产品,没有太大风险。对方听取了他的意见。没多久,大家手上就多了一部崭新的苹果手机。

“现在看来,趣分期的存在,激发了一部分大学生的购买欲,”刘尹懊悔地说,“那些没有还款能力却又控制不住自己的欲望的学生,最终在巨大的借款压力之下走向一条不正常的道路。”

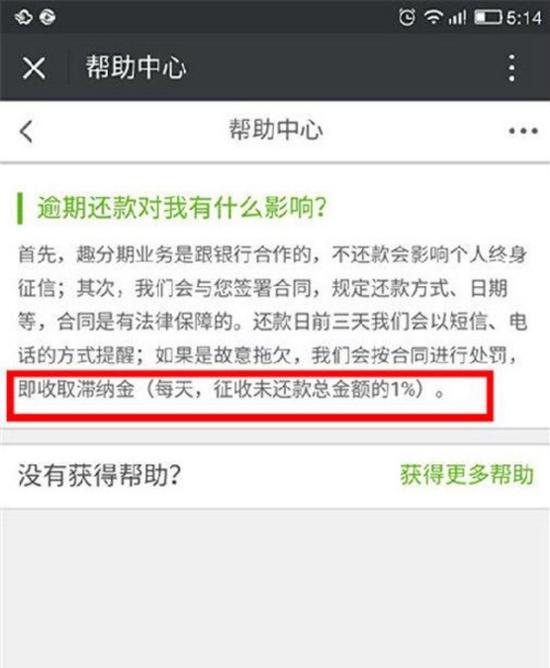

压力来自高息。不容忽视的一点是,像趣分期这样的大学生分期企业自身资金有限,其运转资金往往来自当时无限风光的P2P企业,这也就意味着获取的资金成本较高。趣分期在逾期还款说明中写明,所有未偿还价款总金额的1%为日息来征收逾期违约金,这让趣分期被指——向没收入能力的大学生提供变相的“高利贷”。

对此,罗敏作出的解释,俨然是一副“为了大家好”的姿态:“当时的考虑是希望警醒大学生用户,注意信用,安全还款。”

不仅仅是高息,一旦逾期还款,催债电话就滚滚而来,电话的那一头态度强硬,还威胁如不马上还款,会向贷款者的亲朋好友进行催收。“对一个人的精神摧毁实在是太彻底了。”网友“前门文”直言。

把“灰色”放在金融里

只可惜,喧嚣之下的隐忧被红火的市场所掩盖。罗敏和他的趣分期就这样一路高歌猛进。

在短短两年半的时间里,趣分期共完成了7轮融资。特别是2015年8月,趣分期获得约2亿美元融资,蚂蚁金服领投,老股东昆仑万维、蓝驰创投、源码资本等跟投。2015年9月,趣分期与芝麻信用完成芝麻信用授权接入。

据媒体报道,发展到2016年,趣分期的用户数突破1000万,当年国内在校大学生总人数也才2600万。而趣店的招股书则显示,在2016年的交易中,有59.5%交易年化收益率超过36%的政策红线。

可以说,依靠面向大学生的“校园贷”,罗敏拥有了丰厚的、来自灰色地带的财富积累。

“校园贷在当年属于新兴事物,它的暴力催收行为,就算报警也只是处于行政处罚范畴,没有造成严重后果的,则不触及刑法,按照法无明文规定不为罪、不处罚的原则,无法以传统罪名给校园贷实施者定罪。”北京国樽律师事务所合伙人、律师袁盛楠接受银柿财经记者采访时表示。

公开资料显示,趣店曾在2016年获批江西省政府金融办发放的两张网络小贷牌照,旗下获得牌照的公司分别为赣州快乐生活网络小额贷款有限公司和抚州高新区趣分期小额贷款有限公司。这两家小贷公司的法定代表人与疑似实控人均为罗敏。该牌照有在全国范围内的放贷资质。

对此,袁盛楠进一步分析指出,趣分期正是因其拥有“网络小贷牌照”,才有别于常规认为的“高利贷”。

袁盛楠称,此类持牌机构的利率过高可能构成“违法发放贷款罪”,但违反国家规定发放贷款,数额在一百万元以上的或违反国家规定发放贷款,造成直接经济损失数额在二十万元以上的应予立案追诉,对于小额贷款来说,不足以立案。

在那个年代,银行业监督机构的银监会对其仅有监管资格,但对其准入、退出方面,银监会并无插足的余地,且在对校园贷的监督管理及惩处措施上,银监会尚未出台相关监管办法,相关业务模式尚处于法律监管的灰色地带。

即便如此,这种游离于灰色地带的业务模式,让罗敏和趣店备受质疑。

2015年,在《非你莫属》求职节目上,求职者向炜就曾经的校园贷业务向罗敏提出灵魂拷问。“您对一群还在使用父母给的生活费的学生,通过放贷的方式促进他们去攀比、去消费,我看不到您项目的社会价值。”

罗敏则坚称“校园贷是个中性词”,他和趣店也并没有犯错,只是让大学生“拥有金融改革带来的便利”,当时的校园贷地推团队也只是“去做风控,给他们(大学生)做审核,去建立他们的信用”,并激动地强调自己在做的是非常有价值的事。

《非你莫属》节目截图

把放贷套到卖菜里?

只能说世界变化太快。校园贷起初有多红,到了2016年就有多黑。

这一年的开春,一位21岁的大学生因无力偿还60万元网贷跳楼自杀,一桩桩被媒体报道的悲剧,正式揭开了平台虚假宣传、暴力催收、裸条贷款等问题,校园贷顷刻间变得臭名昭著。

此后,银监会和相关部门联合,先后出台了限制性文件,对校园网贷平台进行整治。

嗅到了“危险”信号的趣分期,于2016年9月退出校园金融业务,转向成人现金贷,升级为趣店集团。

2017年10月,趣店集团在纽交所挂牌上市。在蚂蚁金服的背书下,趣店市值一度超过百亿美金,股价当天上涨超过40%。2017年前6个月,趣店有700万活跃借款人,达到了约382亿元人民币的总交易金额,月均撮合交易金额为63.6亿元人民币。

即便是那样的高光时刻,罗敏和他的趣店依然备受质疑。多家媒体发文质疑趣店不合理的数据表现和用户构成,以及不完善的风控系统。

当时,处在风口浪尖上的罗敏,在自媒体上发布了一篇名为《趣店罗敏回应一切》的对话文章,当被问及“你们本心上还是想做学生的生意,还是只是迫于政策不敢明着做”这一问题,罗敏的回应是“真心不想做”,并称“2014和2015年做校园贷,利率很低,亏了几亿。后来市场乱了,怪事很多,政府叫停,我们就不想这个事了”。

好景不长。在2018年8月,蚂蚁金服与趣店合作到期且不再续签。2019年5月,蚂蚁金服向美国证监会提交了更新的Schedule 13G文件,该文件显示,蚂蚁金服不再持有趣店任何股份。最大的流量靠山蚂蚁金服退出之后,趣店的客户增速放缓,获客成本增高。也就是从2018年开始,罗敏陆续尝试的“大白汽车”“万里目少儿”等项目均以争议和质疑无疾而终。

一路走来,趣店失去了大部分市值,徘徊在退市边缘。这期间,一场持续四年的投资者证券诉讼案,可谓见证了趣店的高光与落寞。美国纽约南区法院披露文件显示,当地时间2022年2月28日,趣店及其实际控制人罗敏向发起证券欺诈诉讼的若干原告支付了850万美元(约5400万元人民币)的和解金。

而根据趣店2022年一季度年报,其总营收2.02亿元,同比下滑60.9%;归属于股东的净利润为-1.43亿元,上年同期净利润为4.78亿元。报告期内,趣店融资收入1.78亿元,同比下降50.8%,但占公司总营收比重接近90%;贷款便利化收入和其他相关收入从1220万元锐减至50万元,同比下滑96.1%。

2021年,罗敏将目光投向了预制菜,砸下真金白银,做起“卖菜”生意。今年7月17日,“趣店罗老板”在抖音直播间“出位”。(详见银柿财经此前报道《一分钱酸菜鱼能否拯救趣店?》)

“一分钱酸菜鱼”还没送达消费者手里,罗敏就在次日召开预制菜品牌战略发布会表示“在未来三年要支持十万用户创业开设线下门店”。7月21日,罗敏接受媒体采访还称,“我们不仅不收取加盟费、保证金等费用,还可以提供一年的无息贷款支持其创业。”

罗敏直播“卖菜”。

趣店此举引发诸多网友质疑:莫非趣店是披着预制菜的“羊皮”,实则还是放贷的“狼”?答案目前尚不可知。

犹记得2018年,在35岁生日那天,罗敏曾在个人公众号“我是罗敏”中写下:“创业从来不是为了钱,而是为梦想而来,为了给社会带来微小而美好的改变。”

不知接下来,曾经的“校园贷鼻祖”罗敏,又将给社会带来什么改变。