摘要:

5月,债券市场共发行1,693只债券,发行规模4.19万亿元,净融资1.72万亿元。其中,国债、地方政府债分别发行1.41万亿元、8,047亿元;信用债发行1,408只,发行规模1.55万亿元,发行数量同比微增1.73%、发行规模同比减少4.87%。展望后续,置换债发行将继续加速,新增专项债在项目储备推动下有望边际提速,预计6月至三季度迎来发行高峰。产业债方面,基建类融资将受城市更新项目支撑,先进制造业维持高景气度,而传统周期性行业受需求偏弱影响,发行将以存量滚续为主,整体放量仍有压力。城投债发行区域分化与期限拉长趋势或将持续,净融资在化债背景下将在低位徘徊。在央行精准呵护下,市场流动性大概率将保持充裕,信用债发行利率中枢有望维持低位。但需重点关注政府债供给放量对资金面的阶段性冲击,以及油价波动与汇率变动对通胀预期的影响。发行利差预计继续在低位运行,产业债需关注传统周期性行业因基本面变动导致的利差波动,城投债发行利差区域分化仍存,强资质区域利差进一步下行空间或有限。

正文:

一、 5月债券市场发行规模同环比双降

(一) 利率债发行情况

5月,债券市场共发行1,693只债券,发行规模4.19万亿元,发行规模分别同比、环比下降7.08%、17.16%;净融资1.72万亿元,较去年同期减少3,675亿元,环比增加5,899亿元。

利率债发行285只,发行规模2.64万亿元,利率债发行规模同比、环比分别减少8.33%、2.98%。利率债中,国债发行规模1.41万亿元,同比、环比分别减少7.19%、增加2.28%;净融资7,076亿元,同比减少2,327亿元、环比增加1,682亿元。政金债发行71只,发行规模4,260亿元,发行规模同比、环比分别减少26.79%、19.94%。

地方政府债发行195只,发行规模8,047亿元,发行规模同比增加3.25%、环比微降0.81%。其中,地方一般债发行2,569亿元,专项债发行5,479亿元。专项债中,新增专项债发行1,608亿元,同比、环比分别减少63.72%、7.78%;再融资专项债券发行3871亿元,同比大幅增加407.08%、环比增加10.37%。5月地方债净融资5,349亿元,同比减少198亿元、环比增加1,797亿元。

(二) 信用债发行情况

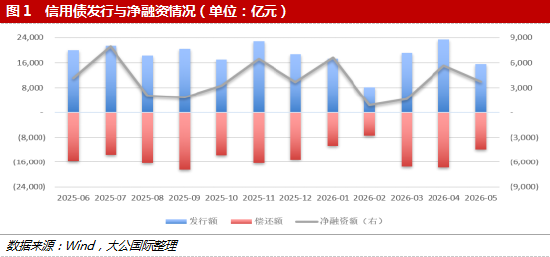

1.发行量方面,5月信用债发行规模同比、环比分别下降4.87%、33.66%。

5月信用债发行1,408只,发行规模1.55万亿元,发行数量同比微增1.73%、环比大幅减少42.79%;发行规模同比、环比双双回落,同比缩量4.87%、环比大幅下降33.66%,发行量为近一年次低点,仅高于今年2月。净融资3,731亿元,较2025年同期增加816亿元,环比4月大幅减少1,896亿元。

当月,中央国有企业发行信用债424只,发行规模7,100亿元,发行规模超越地方国企,同比增加28.84%、环比减少20.99%;净融资2,636亿元,同比增加1,137亿元、环比减少1,156亿元;发行券种数量上看以资产支持证券为最多,从规模来看央企发行的金融债、短融、资产支持证券等规模较大。地方国企发行信用债705只,发行规模5,953亿元,同环比分别下降6.06%、47.31%;净融资304亿元,同比增加180亿元、环比大幅减少990亿元;发行券种从数量上看以公司债、中票为主,分别发行了281只、148只,从规模上看地方国企发行金融债、公司债以及中票等规模居前,分别发行了2,078亿元、1,851亿元以及1,056亿元。民营企业发行157只,主力品种为资产支持证券为主;发行规模942亿元,同比增76.83%、环比增18.89%;净融资364亿元,扭转了4月净融出态势,同比增加290亿元。

券种方面,资产支持证券、金融债发行只数与规模同比保持增长,公司债、中票以及短融等主要券种发行只数与规模同比呈现不同幅度回落。其中,短融、中票分别发行201只、165只,同比减少13.73%、19.12%;发行规模1833亿元、1846亿元,同比分别下降28.97%、22.78%。金融债发行7,208亿元,同比增11.27%、环比增31.28%;净融资3,220亿元,同比增656亿元、环比增2,141亿元。

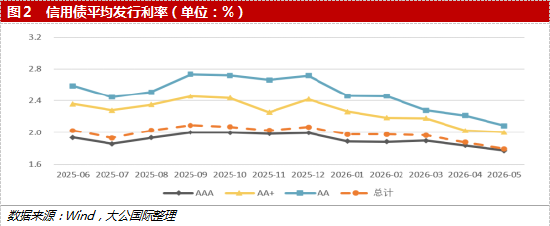

2.发行成本方面,发行利率创近一年新低,发行利差较上月小幅收窄。

5月,央行公开市场操作精准灵活,市场流动性整体保持充裕,资金价格低位运行。其中,DR001、DR007分别运行于1.22%-1.33%、1.29%-1.39%区间;全月均值分别为1.28%、1.34%,同比下行39.19bp、38.67bp。流动性宽松环境下,当月信用债平均发行成本从4月的1.88%降至1.79%,同比、环比分别下降18.40bp、8.33bp,创近一年新低。

各等级主体发行利率均有所下行。5月AAA、AA+、AA级平均发行利率分别为1.77%、2.00%、2.09%,相较4月分别下行6.49bp、2.44bp、12.84bp;同比分别下降12.41bp、38.73bp、61.79bp。

主要券种中,AAA级、AA+级短融平均发行利率分别为1.46%、1.81%,环比下行27.79bp、8.88bp;3年期AAA级、AA+级公司债平均发行利率分别为1.81%、2.01%,3年期AAA级、AA+级中票平均发行利率分别为1.76%、2.02%,5年期AAA级、AA+级公司债平均发行利率分别为1.93%、2.21%,5年期AAA级、AA+级中票平均发行利率分别为1.87%、2.21%。

发行利差方面,5月信用债平均发行利差42bp,较4月收窄3.92bp,同比下降3.88bp。其中,AAA级主体发行利差约39bp,环比下行2.53bp,同比基本持平;AA+级主体发行利差67bp,环比微升0.53bp,同比下行21.74bp;;AA级主体发行利差约75bp,环比收窄9.13bp,同比大幅下降44.86bp。

3.产业债方面,5月实体产业主体融资需求明显走低,发行规模同比下降27%,仅汽车、电子等行业保持较大幅度增长。

5月,产业债合计发行356只,同比、环比分别减少57只、520只,显示当月实体产业主体发行节奏明显放缓;发行规模3,655亿元,同比、环比分别下降26.66%、59.09%;净融资449亿元,较2025年5月减少596亿元,较上一月大幅下降3,170亿元。当月产业主体融资需求明显走低。

从行业来看,公用事业、交通运输、建筑装饰等受基建投资影响较大的行业发债规模环比回落显著,发行规模分别为1,013亿元、629亿元、326亿元,环比分别下降54.16%、31.97%、62.34%,同比下降38.49%、增长7.54%、下降38.58%。发行规模同比显著放量的行业分别为汽车、通信、电子、国防军工、电力设备等。其中,汽车、电子分别发行115亿元、108亿元,同比分别增长165.74%、107.13%,环比增长45.75%、下降57.85%。其余主要行业发行规模同比也有不同程度的收缩,其中石油石化、基础化工、有色金属、煤炭等行业回落幅度较大,当月分别发行45亿元、58亿元、67亿元、90亿元,同比分别下降87.67%、64.68%、56.77%以及40.89%。

净融资方面,公用事业、建筑装饰、汽车、电力设备、电子、通信等行业实现净流入,但规模均呈现不同幅度的边际收窄。其中,公用事业净融资259亿元,是净融资贡献最大的行业,同比、环比分别减少223亿元、1,073亿元;建筑装饰净融资128亿元,同比、环比分别减少132亿元、96亿元;汽车行业净融资81亿元,发行主体为两家民营企业,分别是比亚迪股份有限公司和浙江吉利控股集团有限公司。电力设备净融资37亿元,电子、通信行业分别净融资48亿元、30亿元。交通运输、煤炭、房地产、建筑材料、商品零售以及医药生物等行业则呈现净流出,净融出规模分别为52亿元、98亿元、28亿元、31亿元、42亿元和49亿元。

发行利差方面,以主体评级为AAA级的发行人来看,1年期以内的产业债中,有色金属行业发行利差处于高位,为145bp;通信、电子、传媒等行业利差维持低位,分别为22bp、20bp、20bp。1-3年期的产业债中,房地产、建筑材料、煤炭等行业发行利差偏高,分别为83bp、81bp、62bp;国防军工、环保以及基础化工等行业利差较低,分别为35bp、30bp、29bp。3-5年期的产业债中,发行利差高位的行业有房地产、综合、建筑装饰等行业,分别为99bp、97bp、71bp;处于低位的行业包括交通运输、有色金属、通信等行业,分别为34bp、21bp、20bp。5-10年期的产业债,其平均发行利差为47.46bp,其中石油石化、基础化工行业发行利差高于50bp,分别为59bp、54bp;交通运输行业发行产业债的利差较低,仅为33bp。

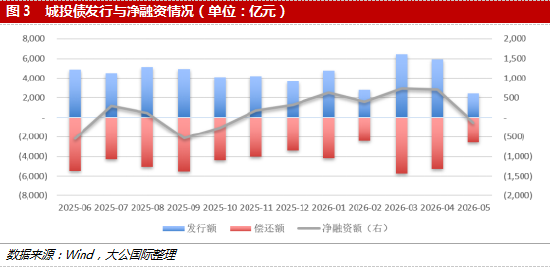

4.城投债方面,当月发行规模2,452亿元,同比下降12.9%,净融资转负。

5月,城投债发行383只,同比持平、环比减少488只;发行总规模2,452亿元,同比减少12.95%、环比减少58.72%。当月城投债由4月净融资702亿元转为净流出129亿元,但净流出规模同比大幅收窄了78.83%。

从区域来看,江苏、山东、河南、重庆、湖北、江西以及安徽等城投债发行重点省市发行规模有所下降。其中,江苏发行503亿元,同比下降2.47%,仍居首位;山东、河南、江西、重庆、湖北以及安徽分别发行177亿元、117亿元、94亿元、89亿元、83亿元、65亿元,分别下降了53.01%、20.36%、26.78%、17.24%、25.22%、30.33%。浙江、广东、河北等地区城投债发行同比呈现不同幅度放量。其中,浙江发行431亿元,同比增加55.94%;广东发行143亿元,同比增长19.49%;河北发行69亿元,同比增长93.86%。

期限方面,城投债发行期限有所拉长。1年期以下发行规模占比6.62%,同比、环比双降;1-3年期占比34.27%,同比基本持平、环比增1.73%;3-5年期占比最大,为46.11%,同比升4.39%、环比基本持平;5-10年期以及10年期以上城投债分别占比8.33%、4.67%。

净融资方面,浙江成为净融资第一大省,大部分重点发行区域表现为净流出。具体来看,浙江、河南、湖北为净流入,净融资分别为116亿元、32亿元和10亿元;江苏、山东、广东、河北、重庆等区域为净流出,净流出分别为111亿元、52亿元、41亿元、42亿元、38亿元。

城投债发行利差方面,以5月AAA级城投主体所发的信用债来看,期限分化较为明显,1年期以内、1-3年期、3-5年期、5-10年期的平均发行利差分别为28bp、43bp、47bp、58bp。从区域来看,1年期以内的城投债中,浙江地区发行利差最低,为20bp;广西最高,为33bp。1-3年期的城投债中,上海地区发行利差最低,仅为12bp;湖北最高,为65bp。3-5年期的城投债中,贵州地区发行利差最低,仅为23bp;天津最高,为68bp,主要发行人为天津城市基础设施建设投资集团有限公司。5-10年期的城投债中,四川地区发行利差最低,为21bp;吉林最高,为136bp,主要发行人为长春市轨道交通集团有限公司。

5.科创债发行节奏明显放缓,绿色主题类债券发行规模整体有所回落。

5月,科创债发行节奏明显放缓。全市场合计发行科创债81只,同比减少104只;发行规模887亿元,同比大幅下降74.23%。分市场看,交易所市场发行科创债57只、规模550亿元,同比分别下降28.75%和29.16%;银行间市场发行24只、规模337亿元,同比分别下降77.14%和87.35%。分企业来看,国有企业共发行科创债73只,规模687亿元,发行规模占科创债总发行规模的77.44%。其中,中央国企发行21只、331亿元;地方国企发行52只、356亿元;民营企业发行科创债5只,发行规模165亿元。

绿色主题类债券发行规模同比有所下降。5月,绿色主题类债券共发行51只,同比减少16只;发行规模533亿元,同比缩量41亿元。其中,绿色债券发行38只、发行规模430亿元,碳中和债发行4只、规模14亿元,可持续挂钩债发行7只、规模83亿元。

二、债券发行展望

5月地方政府债发行8,047亿元,同比略增3.25%,主要由再融资专项债大幅放量所拉动。前5个月用于置换存量隐性债务的再融资专项债累计发行超1.42万亿元,已完成全年发行额度的71%。化债进度整体推进较快,预计置换债的发行节奏将延续加速态势。5月新增专项债发行环比、同比均有不同幅度回落;一季度,新增专项债月均发行规模超3,800亿元,稳定支撑了前3个月基础设施投资的增长;经过一季度的密集发行,4月新增专项债发行规模回落至1,744亿元,5月进一步小幅下滑至1,608亿元,发行节奏的放缓或与新增专项债整体安排以及超长期特别国债启动发行有关。后续,随着地方隐性债务规模的大幅压降以及地方项目储备工作的推进,新增专项债发行有望边际提速,土地储备、市政和产业园区建设、民生保障、棚户区改造仍是资金流向重点领域。

5月信用债发行边际大幅回落,其中金融债受益于银行资本债密集发行,发行规模边际放量超30%;产业债、城投债发行规模同比、环比均明显缩量。产业债中,公用事业、建筑装饰、交通运输等发行占比较大的行业,受基建投资走弱影响,发行规模环比降幅显著;周期性行业如食品饮料、基础化工、机械设备、煤炭等,发行规模也出现不同程度下降。6月,在地方化债推进、财政收支承压等因素影响下,产业债融资放量仍有一定压力,不过随着“六张网”建设和城市更新项目的陆续落地,预计将对部分基建领域融资形成一定支撑;而传统周期性行业受制于需求偏弱影响,发行规模大概率难有显著回升,融资或将以存量接续为主。城投债方面,5月净融资转负至-129亿元,区域分化加剧,浙江、河南、湖北实现净流入,而江苏、山东等传统发债大省净流出,这或与地方化债资金安排有关,募资用途仍以借新还旧与偿还有息债务为主。预计后续城投债发行区域分化与期限拉长趋势将延续,化债背景下净融资或在低位徘徊。

发行成本与利差方面,5月信用债平均发行利率已下行至近一年新低,发行利差收窄至42bp。现阶段货币政策保持适度宽松,市场流动性大概率将保持充裕,叠加央行公开市场操作更强调精准灵活,预计信用债发行利率中枢有望维持在低位。但需关注政府债供给放量对资金面的阶段性扰动,以及外部油价波动、汇率变动对国内资金面和通胀预期造成的短期影响。发行利差大概率将继续处于低位,产业债需关注传统周期性行业因基本面变化导致的利差波动;城投债发行利差区域分化特征将延续,江苏、浙江、广东等部分强资质区域的城投债发行利差整体已处于低位,进一步压缩空间或将有限;在“一揽子化债”政策持续推进与城投监管趋严下,河南、湖北等中部省份城投债的发行利差预计将有一定下行空间。

报告声明

本报告分析及建议所依据的信息均来源于公开资料,本公司对这些信息的准确性和完整性不作任何保证,也不保证所依据的信息和建议不会发生任何变化。我们已力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,不构成任何投资建议。投资者依据本报告提供的信息进行证券投资所造成的一切后果,本公司概不负责。

本报告版权仅为本公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制和发布。如引用、刊发,需注明出处为大公国际,且不得对本报告进行有悖原意的引用、删节和修改。.

(本文作者介绍:大公国际作为中国国新控股子公司,成立于1994年,拥有独创的评级方法和评级技术,科研成果丰富。)