摘要:

一季度,债券市场共发行6,214只债券,发行规模12.81万亿元,净融资4.60万亿元。其中,国债、地方政府债分别发行3.62万亿元、3.08万亿元;信用债发行5,395只,发行规模4.39万亿元,发行数量同比基本持平、发行规模同比减少2.50%。二级市场方面,债券总成交金额87.86万亿元 ,同比提升10.31%、环比增加3.79%,市场交易活跃度较去年同期和上一季度均有所改善,整体实现增长。展望二季度,预计政府债券发行规模将保持在高位。信用债发行方面,随着特别国债注资落地以及监管审核进度的推进,金融债的发行有望放量;产业债,尤其是基建相关行业以及先进制造业等相关领域企业预计将继续保持较大发行规模,传统周期性行业发行规模大概率难有显著回升,更多体现为存量滚动的特征;城投债发行区域分化与期限拉长趋势或将延续。二级市场方面,资金面宽松底色下,基准利率将大概率维持低位运行,对信用利差形成底部支撑,后续债券市场信用利差将以低位震荡为主。

正文:

一、一季度债券市场发行规模12.81万亿元,同比增加3.14%

一季度,债券市场共发行6,214只债券,发行规模12.81万亿元,发行数量、发行规模分别同比小幅增加1.89%、3.14%;净融资4.60万亿元,较去年同期减少3,856.80亿元。其中,利率债发行819只,发行规模8.42万亿元,利率债发行数量、发行规模分别同比增加14.87%、6.33%;信用债发行5,395只,发行规模4.39万亿元,发行数量同比基本持平、发行规模同比减少2.50%。

(一)国债发行规模同比增加9.54%,地方政府债发行规模同比增长8.38%,主要受新增专项债发行扩容拉动

截至3月27日,国债发行规模3.62万亿元,同比增加9.54%;净融资1.13万亿元,同比减少3,413.60亿元。地方政府债发行514只,发行规模3.08万亿元,发行数量、发行规模同比增加11.02%、8.38%。政金债发行262只,发行规模1.72万亿元,分别同比提升26.57%、0.18%。

地方政府债中,地方一般债发行7,327.70亿元,专项债发行23,476.31亿元,专项债发行占比约76.21%。净融资方面,地方债前三个月偿还6,504.02亿元,净融资24,299.98亿元,同比减少1,979.91亿元。

地方新增债券发行13,944.35亿元,同比增长12.51%;其中,新增一般债券发行2,578.60亿元,同比减少7.62%;新增专项债发行11,365.75亿元,同比增加18.36%。再融资债券发行16,859.66亿元,同比增加5.19%;其中,再融资一般债券发行4,749.10亿元,同比大增262.21%;再融资专项债发行12,110.56亿元,同比减少17.71%。

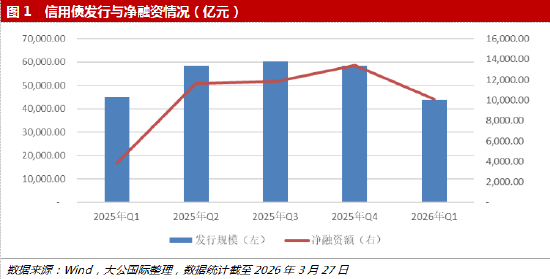

(二)信用债发行规模同比缩量约2.50%,但净融资情况明显改善

1.发行量方面,一季度信用债发行规模同比小幅减少,但净融资增幅显著。

前三个月,信用债市场整体发行小幅缩量,发行规模43,863.11亿元,为近五个季度以来最低;环比缩量25.04%,同比减少2.50%。分月份来看,受春节假期以及到期偿债规模等因素影响,2月信用债发行规模最小,为8,206.48亿元;1月、3月分别发行了17,274.82亿元、18,381.82亿元,相较去年同期均有所放量。

净融资约10,086.63亿元,较2025年同期大幅提升,同比增加6,274.71亿元,环比减少3,294.57亿元。其中,1月净融资规模最大,为6,608.71亿元,成为2025年以来最高点;2月净融资最少,仅838.41亿元;3月净融资情况有所回暖,达到2,639.51亿元,相比去年3月的净融出情况来看,今年开局信用债融资走势整体向好。

从发行数量看,公司债、资产支持证券、中期票据发行数量居前,分别为1,488只、1,220只、1,133只,合计占比约71.20%。公司债发行数量同比增长21.17%,其中私募债发行了1,130只,同比增加246只,占公司债发行数量比重也由去年同期的71.99%增至今年一季度的75.94%,成为为公司债发行数量放量的主要增长来源。资产支持证券发行数量同比减少7.15%,资产支持票据发行缩量为主要拖累项。中期票据发行数量同比减少13.31%,其中3-5年期的中票发行数量降幅最大,约为23.11%。金融债发行数量同比增幅仍是最大(+25.35%),达267只,其中证券公司债发行放量为主要推动力。短期融资券、定向工具发行数量同比分别下降1.34%、10.59%。

从发行规模看,公司债、短期融资券、中期票据发行规模居前,分别为11,033.04亿元、10,213.09亿元、9,835.69亿元,合计占比约70.86%。其中,公司债发行规模同比大幅增长24.53%,扩容最为显著;短期融资券发行规模同比增长15.58%,主要由1年期以下的超短期融资券发行扩容拉动;金融债方面,受特别国债注资、监管审批进度以及到期偿债规模等方面因素影响,一季度商业银行债以及次级债均为零发行,拉动金融债发行规模同比降幅超20%。

从净融资规模看,公司债、中期票据、短期融资券净融资规模领先,分别为4,447.63亿元、3,964.59亿元、2,503.04亿元;资产支持证券、定向工具等均为净融出。

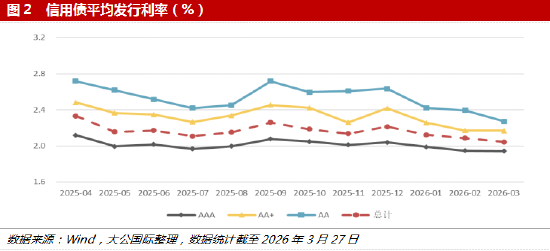

2.发行成本方面,流动性宽松底色下,信用债平均发行利率下行显著。

一季度,财政货币政策协同发力,适度宽松的货币政策加力显效,市场流动性保持充裕,资金价格整体运行于低位。其中,DR001、DR007分别在1.24%-1.42%、1.32%-1.59%区间运行;前三个月DR001、DR007均值为1.33%、1.48%,较之2025年同期水平分别下降了46.10BP、45.39BP。流动性宽松底色下,一季度信用债发行成本呈逐月下行走势,平均发行成本从1月的2.12%走低至3月的2.04%。

其中,各等级利率均有所下行,3月AAA、AA+、AA级平均发行利率分别为1.94%、2.17%、2.27%,相较1月分别下行了4.7BP、9.0BP、14.87BP;同比2025年3月分别下降了40.27BP、49.15BP、61.52BP。

3.产业债方面,产业债市场整体延续增长态势,发行规模同比增长超10%,净融资额实现同比约1.7倍的提升。

一季度,产业债合计发行1,607只,较2025年同期的1,412只增长13.81%;但环比2025年四季度的1,993只下降了19.37%,显示年初发行节奏有所放缓。发行总规模为17,426.82亿元,同比增长10.31%,环比下降18.55%;净融资7,393.22亿元,成为前三个月信用债净融资的主力,同比2025年同期增长约171.75%,较2025年四季度的5,717.97亿元也增长了29.30%,表明开年以来债券市场对实体产业的资金支持力度进一步增强。

从发行数量看,先进制造与基建领域活跃,部分周期行业回落。发行数量居前的行业为公用事业(223只)、交通运输(219只)、建筑装饰(166只)、房地产(129只)、商贸零售(108只),上述行业合计占产业债总发行数量的52.58%。发行数量增幅较大的行业包括电力设备(22只,同比+450%)、通信(23只,同比+27.78%)、汽车(21只,同比+61.54%)、电子(27只,同比+170%)、基础化工(69只,同比+40.82%)。上述行业多属于先进制造、新型基础设施等领域,反映债券融资对产业升级和新基建的积极支持。发行数量下降明显的行业包括钢铁(32只,同比-34.69%)、有色金属(29只,同比-42.00%)、机械设备(26只,同比-16.13%)、综合(64只,同比-12.33%)。其中钢铁、有色金属等传统周期行业受行业景气度及融资环境收紧影响,发行数量明显回落。房地产行业发行129只,同比减少8.5%,显示行业融资仍处于调整期。

从发行规模看,公用事业仍是主力,食品饮料、电力设备、汽车增速亮眼。发行规模排名前三的行业为公用事业(4,056.99亿元)、交通运输(2,352.35亿元)、建筑装饰(1,538.87亿元),合计占产业债总发行规模的45.61%。发行规模同比显著放量行业分别为食品饮料、电力设备以及汽车等。其中,食品饮料行业发行809.60亿元,同比增长192.91%;电力设备发行241.85亿元,同比增长263.68%,受益于电网投资及新能源项目融资需求;汽车发行288.07亿元,同比增长120.57%,反映新能源汽车产业链持续扩张;基础化工发行537.05亿元,同比增长89.3%,显示部分子行业景气度回升。发行规模明显减少的行业主要包括有色金属、钢铁、环保以及煤炭等。其中,有色金属发行287亿元,同比下降41.59%。钢铁发行383亿元,同比缩量34.50%;环保发行224.01亿元,同比减少25.54%。煤炭发行543亿元,同比收缩19.79%。房地产行业发行1,195.01亿元,同比减少2.3%。公用事业虽然发行规模同比微降0.58%,但绝对规模仍遥遥领先,显示能源基础设施融资需求依然强劲。

净融资方面,公用事业、建筑装饰、石油化工、交通运输等行业均实现较大规模的净流入。其中,公用事业净融资2,059.73亿元,是净融资贡献最大的行业;建筑装饰净融资1,013.82亿元,同比基本持平;石油石化、交通运输分别净融资720.65亿元、622.12亿元,综合、商贸零售、基础化工等行业的净融资规模也保持在200亿元至490亿元区间。电子、汽车行业虽然发行规模同比增长迅猛,但到期偿还量同步增加,净融资额分别为34.31亿元和118.26亿元;房地产行业净融出17.80亿元,净流出情况相较去年一季度已明显收窄。

4.城投债方面,一季度净融资1,874亿元,整体呈现阶段性融资修复特征,期限结构优化趋势凸显。

前三个月,城投债累计发行2,110只,较2025年同期减少198只,同比降幅为8.58%;较2025年四季度增加226只,环比增幅达12.00%。发行总规模13,792.69亿元,同比减少7.83%,环比增长14.87%;净融资1,873.98亿元,较2025年同期的1,487.35亿元增长25.99%,较2025年四季度的215.64亿元大幅增长,扭转连续两个季度净融资低位运行的走势。

整体来看,一季度城投债市场呈现阶段性融资修复特征,但发行总量仍低于上年同期,凸显严监管背景下,地方政府债务化解与合理融资需求之间的动态平衡。

从发行数量来看,江苏省仍以558只位居全国首位,但同比下降13.76%,延续收缩态势;山东、河南、湖北、江西、重庆、福建等传统发债大省发行数量分别为186只、67只、81只、72只、85只、57只,同比分别下降25.6%、47.24%、19.8%、28.0%、6.59%、31.33%,普遍呈现收缩态势。

发行规模方面,浙江跃居第二,前十大区域中多数省份同比下滑,区域融资结构持续调整。其中,浙皖川三省实现发行规模同比增长,浙江发行规模达2,448.66亿元,同比大增72.65%,发行规模跃居全国第二位;安徽发行633.06亿元,同比增长17.34%;四川发行657.81亿元,同比增长8.19%。

净融资方面,浙江成为净融资榜首,部分省份出现净流出。具体来看,浙江净融资额达469.51亿元,超过江苏(309.94亿元),成为一季度城投债净融资第一大省;河南、安徽、四川净融资额分别为130.96亿元、94.28亿元、84.35亿元。湖北、重庆、福建三省出现净融资流出,分别净融出80.09亿元、14.65亿元、30.35亿元,反映出这些区域城投债到期偿还压力较大,短期流动性面临一定挑战。

从期限结构来看,城投债发行继续向中长期迁移,“以长换短”趋势明显,债务结构优化成效显著,有助于缓解城投企业期限错配及流动性风险。其中,1年以下短期债券发行规模1,519.82亿元,同比减少28.41%;占比11.02%,较2025年同期下降3.17个百分点。1-3年期中短期债券发行规模4,338.80亿元,同比下降17.71%;占比31.46%,同比下降3.78个百分点,中短期品种占比的收缩,推动了期限结构向中长期优化。3-5年期债券成为发行主力,发行规模6,601.60亿元,同比增加6.12%;占比47.86%,同比提升6.29个百分点。5-10年期中长期债券发行规模1,034.33亿元,同比增加11.92%;占比7.50%,同比提升1.32个百分点,中长期品种占比大幅提升,显示市场对城投企业中长期债券的配置需求,也反映了发行方主动拉长久期、平滑偿债高峰的诉求。10年以上长期城投债券发行规模298.15亿元,同比大幅减少近29.75%,整体占比降至2.16%。

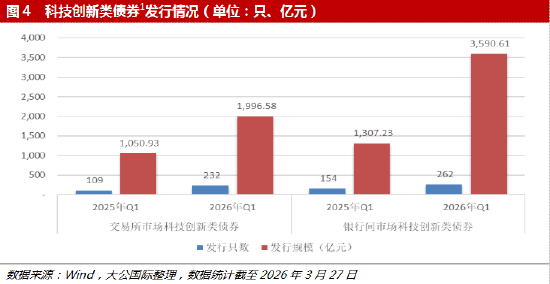

5.新券种方面,科技创新债券延续强劲增长态势,绿色主题类债券发行规模有所回调。

一季度,科技创新类债券延续强劲增长态势。全市场合计发行科技创新类债券494只,较2025年同期增长87.8%;发行规模5,587.19亿元,同比大幅增长136.93%,债券市场服务创新驱动发展战略的效能持续提升。分市场看,交易所市场发行科技创新债券232只、规模1,996.58亿元,同比分别增长112.84%和89.98%;银行间市场发行262只、规模3,590.61亿元,同比分别增长70.13%和174.67%。

国有企业共发行科创债408只,规模4,406.94亿元,发行规模占科创债总发行规模的78.87%.其中,中央国企发行2,285.14亿元,地方国企发行2,121.80亿元。民营企业发行科创债72只,发行规模655.40亿元,同比分别增加54只、535.50亿元,债券市场对民营科创企业的融资支持力度明显加大。其他企业(主要为公众企业、外资等)科创债发行规模524.85亿元,同比也有大幅扩容。

绿色债券发行数量增长,但规模有所回调。一季度,绿色债券发行165只,同比增长46.02%;发行规模1,226.21亿元,同比下降25.34%。碳中和债发行45只,同比增长50.0%,规模246.36亿元,同比小幅下降6.5%。

乡村振兴、转型、中小微支持等创新品种放量显著。 乡村振兴债发行73只、规模352.37亿元,同比分别增长42只、195.48亿元,成为服务国家乡村振兴战略的重要金融工具。转型债券发行35只、规模117.15亿元,同比分别增加29只、85.65亿元,反映行业低碳转型融资需求加速释放。高成长债发行30只、规模151.5亿元,同比分别增长22只、72.90亿元。中小微企业支持债券发行58只、规模205.88亿元,同比分别大幅增加50只、183.88亿元。

数据来源:Wind,大公国际整理,数据统计截至2026年3月27日

二、一季度债券二级市场总成交金额87.86万亿元,同比增长10.31%

(一)成交量方面,一季度整体回暖,3月成交创近年高点

一季度,债券二级市场总成交金额878,606.07亿元,同比提升10.31%、环比增加3.79%,市场交易活跃度较去年同期和上一季度均有所改善,整体实现增长。

从月度走势来看,一季度成交量呈现“前低后高”的鲜明特征,1、2月债市成交整体清淡;进入3月后,市场交易热情显著升温,全月总成交金额飙升至 432,850.29 亿元,同比增加 8.83%、环比大幅增长 87.05%,成交规模创下近年高点,成为拉动一季度成交量增长的核心动力。从券种结构来看,利率债3月成交金额为288,215.78亿元,同比提升16.49%,环比大幅增长93.07%;信用债(剔除同业存单)3月成交金额为81,261.23亿元,同比小幅增加2.55%,环比增长65.31%。

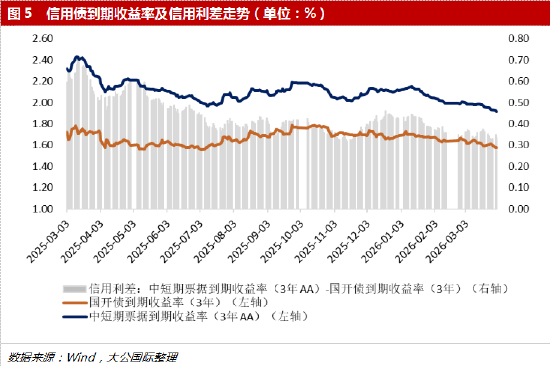

(二)信用利差方面,一季度利差整体收窄至低位,多数行业、区域利差收窄

截至3月末,信用利差收于33.64bp,较2025年同期收窄18.62bp,较年初收窄8.68bp,利差水平处于相对低位。一季度信用利差的走势随资金面、基准利率变化呈现出阶段性特征,央行持续的流动性投放操作成为平抑市场波动、支撑利差收窄的关键因素。1月基准利率持续下行,中短期信用债品种收益率先上行后快速回落,对应的信用利差也经历了先走阔后压缩的过程,月末最终实现环比收窄。短期市场波动主要受资金面变化主导,央行的流动性投放操作有效平抑了市场波动,为债市平稳运行提供了支撑;2月资金面整体平稳运行,基准利率呈现稳中有降走势,仅月末出现小幅抬升,中短期信用债品种收益率波动趋势与基准利率保持一致,推动信用利差震荡下行并实现月末环比收窄;3月短期流动性投放呈现前低后高的特征,央行持续呵护市场流动性,资金面保持宽松,基准利率震荡下行,带动中短期信用债品种收益率持续走低;而信用债自身信用基本面整体稳定,收益率下行幅度与利率债基本匹配,最终信用利差呈现震荡运行的格局。

(三)产业债方面,除家用电器行业利差小幅上行以外,其他行业一季度末利差均呈现收窄

从利差绝对值来看,家用电器、房地产、电力设备、综合和建筑装饰行业利差处于高位,传媒、石油石化、公用事业、食品饮料和通信行业利差处于低位。从利差变动来看,医药生物和石油石化行业成为利差修复的主力军,一季度利差均收窄超30bp,其中医药生物收窄34.23bp、石油石化收窄30.60bp;基础化工、汽车行业利差收窄也较为明显,分别收窄22.11bp、20.29bp;而家用电器行业成为唯一利差上行的行业,较年初上行3.97bp,或受行业终端需求疲软、企业经营压力较大等因素影响,信用风险预期有所上升。

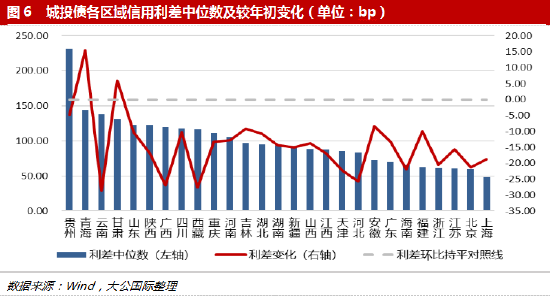

(四)城投债方面,一季度整体利差逐月收窄,季末较年初收窄14.58bp

从区域表现来看,除青海和甘肃信用利差逆势上行以外,全国其他各区域城投债利差较年初均有所下行,区域间信用利差分化的同时,整体修复态势明确。

三、债券市场展望

(一)债券发行方面,预计政府债券发行规模将保持在高位,信用债中金融债与产业债的发行有望保持增量

2026年财政政策延续更加积极的总基调,赤字率维持较高水平,政府债券融资需求旺盛。从财政部公布的发行安排看,二季度关键期限国债将发行19只,较2025年同期多出3只,其中10年期国债发行6只,比去年同期多出1只。从一季度国债发行情况来看,其发行节奏已呈现显著前置特征,预计基于靠前发力的政策导向,二季度国债有望迎来发行放量。其中,超长期特别国债发行方面,考虑到近两年超长期国债发行节奏不断前置,以及财政政策注重靠前发力,2026年二季度超长期特别国债落地有可能更早。预计二季度将迎来超长期特别国债的发行窗口,对市场供给将形成一定压力,但财政资金落地后形成的有效投资需求,也将为相关产业链企业的债券融资创造实质性支撑。地方政府债方面,一季度发行规模同比增长8.38%,新增专项债发行规模同比增加18.36%。二季度预计将延续这一态势,专项债仍是地方债发行的主力品种,资金重点流向基础设施、产业园区、棚户区改造等领域。

信用债发行方面,一季度金融债发行规模同比大幅下滑,进入二季度,随着特别国债注资落地以及监管审核进度的推进,金融债的发行有望放量,尤其是科创主题的金融债,将有较大扩容空间。产业债预计将保持增长态势,尤其是公用事业、交通运输、建筑装饰等基建相关行业以及先进制造业等相关领域企业预计将继续保持较大发行规模,传统周期性行业预计发行规模大概率难有显著回升,更多体现为存量滚动的特征。城投债发行区域分化与期限拉长趋势或将延续,净融资预计将在低位徘徊。

从发行成本看,在适度宽松的货币政策环境下,二季度信用债发行利率中枢有望继续维持在低位。但需关注政府债供给放量对资金面的阶段性扰动,以及油价等外部因素对通胀预期的可能影响,信用债发行成本不排除呈现阶段性波动态势。

(二)信用利差方面,预计后市大概率延续低位震荡格局

货币政策层面,2026年一季度央行货币政策委员会例会明确坚持适度宽松基调,强调保持流动性合理充裕、推动社会综合融资成本稳中有降,在此背景下,资金面宽松态势有望延续,基准利率将大概率维持低位运行,对信用利差形成底部支撑。市场供需维度,4月信用债供给将迎来季节性回升,但跨季过后理财规模稳步修复,广义基金的信用债配置需求同步走强,市场供需格局趋于平衡,进一步夯实信用利差的稳定基础。综合来看,在货币政策宽松支撑、市场供需格局平衡的双重作用下,后续债券市场信用利差将以低位震荡为主。

报告声明

本报告分析及建议所依据的信息均来源于公开资料,本公司对这些信息的准确性和完整性不作任何保证,也不保证所依据的信息和建议不会发生任何变化。我们已力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,不构成任何投资建议。投资者依据本报告提供的信息进行证券投资所造成的一切后果,本公司概不负责。

本报告版权仅为本公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制和发布。如引用、刊发,需注明出处为大公国际,且不得对本报告进行有悖原意的引用、删节和修改。

(本文作者介绍:大公国际作为中国国新控股子公司,成立于1994年,拥有独创的评级方法和评级技术,科研成果丰富。)