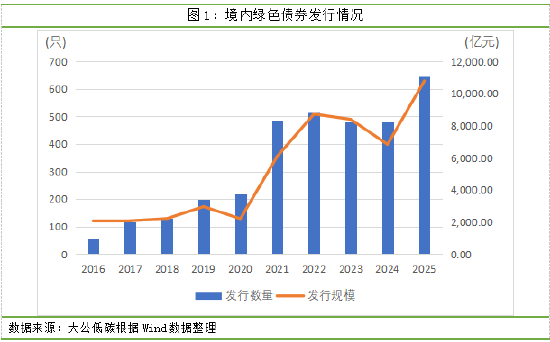

2025年,国内市场共发行647只绿色债券,规模合计10784.33亿元,发行数量较去年相比增长35.07%,发行规模增长57.85%。绿色债券发行规模占信用债总发行规模的比重为1.21%,同比增长约0.3个百分点。受绿色项目储备释放、绿色金融标准统一、绿色债券机制逐步完善的影响,2025年绿色债券发行量价齐升。截至2025年末,我国累计发行绿色债券3326只,累计发行规模约5.23万亿元,为经济社会绿色发展提供了有力支持。

主要内容:

l 绿色债券发行特点:

2025年,绿色债券实现跨越发展,全年发行规模首次突破万亿元。国内市场共发行647只绿色债券,规模合计10784.33亿元,同比分别增长35.07%和57.85%。其中:绿色债券发行以金融债为主,期限向中短期发展,重点支持能源绿色低碳转型和基础设施绿色升级领域;接近七成绿色债券具有成本优势。国企仍是绿色债券发行主力,民营企业参与度有所提升,发行区域以北京为核心,行业以金融领域为主导。

l 绿色金融主要动态:

2025年,绿色金融政策密集出台,从绿色技术推广、银行业保险业高质量发展到金融“五篇大文章”统筹推进,全面构建发展支撑体系。绿色债券机制持续优化,《绿色金融支持项目目录(2025年版)》的发布实现绿色金融标准统一和支持范围扩容,为“双碳”目标实现筑牢基础。

一、境内绿色债券整体发行情况

2025年,国内市场共发行647只绿色债券,规模合计10784.33亿元,发行数量较去年相比增长35.07%,发行规模增长57.85%。绿色债券发行规模占信用债总发行规模的比重为1.21%,同比增长约0.3个百分点。受绿色项目储备释放、绿色金融标准统一、绿色债券机制逐步完善的影响,2025年绿色债券发行量价齐升。截至2025年末,我国累计发行绿色债券3326只,累计发行规模约5.23万亿元,为经济社会绿色发展提供了有力支持。

l 碳中和债券发行数量及规模降低。2025年,境内市场发行151只碳中和债券,数量同比增长10.22%;发行规模1514.93亿元,占绿色债券整体发行规模的14.05%,同比降低15.96%。从债券类型来看,2025年发行的贴标碳中和的债券中,资产支持证券发行规模遥遥领先,整体占比约46.50%,其次是中期票据,规模占比38.80%。截至2025年末,中国境内累计发行碳中和债券736只,发行规模达到9706.51亿元。

l 蓝色债券整体规模仍较小。2025年,境内市场发行4只蓝色债券,规模合计67.00亿元,占绿色债券整体发行规模的0.62%。涉及4家发行人,募集资金主要用于海上风力发电项目。截至2025年末,我国境内市场累计发行36只蓝色债券,累计发行规模376.90亿元。

二、2025年绿色债券发行市场情况分析

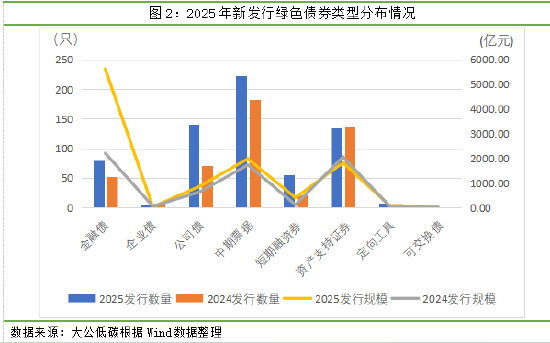

(一) 绿色债券券种结构持续演进,金融债发行规模占据主导

2025年,绿色金融债发行规模(5623.00亿元)最大,占比52.14%,是推动市场规模攀升的核心力量;其次为中期票据和资产支持证券,发行规模分别为1980.98亿元和1819.76亿元,占比分别为18.37%和16.87%。从发行数量来看,中期票据以222只领先,公司债和资产支持证券紧随其后,分别发行141只和134只。与去年同期相比,资产支持证券与企业债发行数量和规模有所收缩,其他券种均呈量价双升的趋势。其中,短期融资券增速领先,发行数量和规模分别上涨150.00%和249.13%;金融债单只融资规模大,推动整体发行规模大幅上升。

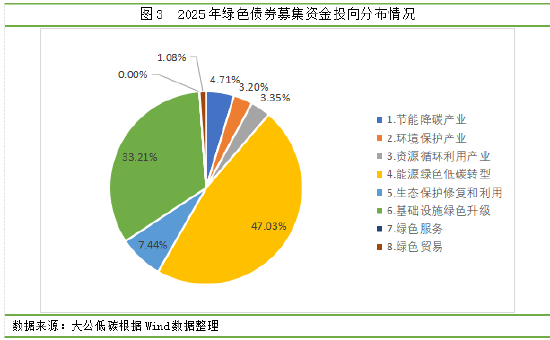

(二) 募集资金重点支持能源绿色低碳转型和基础设施绿色升级

2025年发行的绿色债券中约9,455.26亿元可追踪募集资金投向,募集资金用途主要包括项目建设运营、偿还债务、置换自有资金、置换股权等。其中,约47.03%的募集资金投向能源绿色低碳转型,风光发电类项目占据主力,水电、生物质等新能源发电、储能、新能源电池组件制造等项目比重有所上升。约33.21%的募集资金投向基础设施绿色升级,大多用于绿色交通、建筑节能与绿色建筑等类型项目。约7.44%的募集资金投向生态保护修复和利用领域,主要支持生态保护和修复、生态农林牧渔业项目;投向其他绿色领域的募集资金占比不足5%。

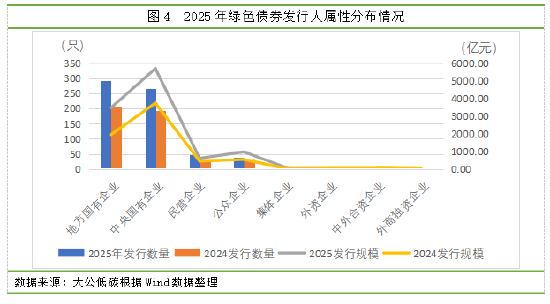

(三) 绿色债券发行主体仍以国有企业为主,民营企业和公众企业参与度提升

2025年,共有349家发行人发行绿色债券,包括192家地方国有企业,97家中央国有企业,31家民营企业,26家公众企业,2家集体企业和1家外资企业。其中,国有企业发行人整体占比82.81%,为绿色债券发行主力;民营企业和公众企业分别增加12家和10家,参与度有所提升。地方国企(291只,3471.01亿元)和中央国企(265只,5683.06亿元)分别占据发行数量和发行规模首位,形成市场双支柱。公众企业发行规模实现78.69%的增长达到970.61亿元;民营企业发行数量和规模分别增长41.18%和36.76%,对绿色债券市场形成良好补充。

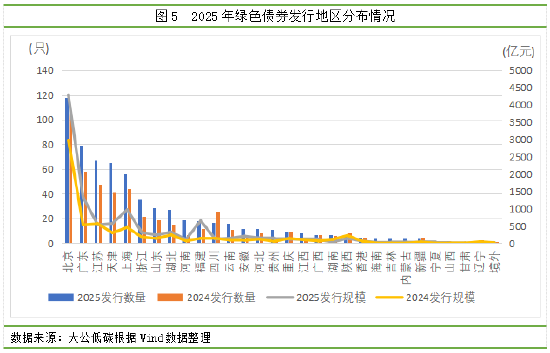

(四) 北京为绿色债券发行核心区域,发行数量与规模遥遥领先

2025年,绿色债券发行人分布区域从25个增加至29个,甘肃、海南、内蒙古和宁夏为新增区域。北京仍占据核心发行地位,广东、上海等经济发达地区共同构成市场增长的主力军。从发行规模来看,北京地区以4290.74亿元领先,占比39.79%;其次分别为广东、上海、福建和天津,发行规模分别为1329.08亿元、965.57亿元、648.03亿元和568.29亿元;其他区域发行规模占比均不超过5%。绿色债券发行数量较为分散,仅北京发行数量过百只,发行118只,占比18.24%;广东、江苏、天津和上海分别发行79只、67只、65只和56只,其余区域发行数量均不足50只。同比来看,发行规模前十的地区中,除江苏发行规模小幅下降,其他区域发行数量和规模都呈增长趋势;其中,福建发行规模增长三倍有余,涨幅最大,主要受区域内银行发行规模大增影响;湖北发行数量增速领先。

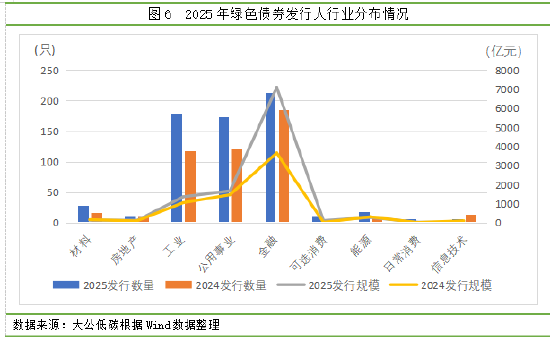

(五) 绿色债券发行人行业较为集中,金融领域发行规模超过六成

2025年,绿色债券发行人行业主要分布于金融、工业和公用事业领域。其中,金融行业发行213只绿色债券,占比32.92%,发行人主要为融资租赁、银行和商业保理公司;发行规模合计7093.96亿元,占比65.78%,银行发行人单只债券发行规模较大。工业领域共发行179只绿色债券,发行规模1358.06亿元,占比分别为27.67%和12.59%。公用事业领域发行174只绿色债券,发行规模1668.73亿元,占比分别为26.89%和15.47%。其他行业绿色债券发行数量和发行规模均不超过5%。同比来看,多数行业绿色债券发行均有所增长,其中,金融领域实现94.05%的规模增幅,进一步强化了其在绿债发行的主导地位;信息技术行业发行数量和规模均有所下降。整体来看,2025年绿色债券发行人行业较为集中,以金融领域为主,主要受政策驱动、渠道优势、投资者需求配置度高等原因影响。

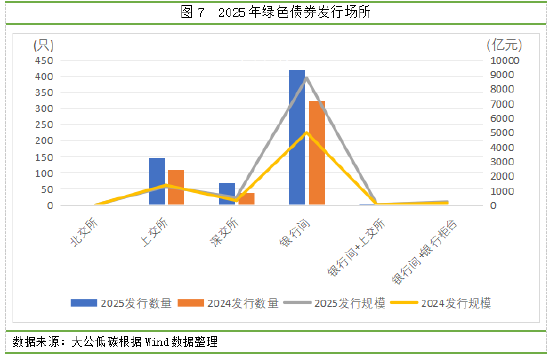

(六) 银行间市场是绿色债券最主要的发行场所,主导地位持续强化

2025年,绿色债券发行以银行间市场为主导,共有420只绿色债券在银行间市场发行,占比超过六成,规模合计8742.34亿元,占比超过八成。上交所和深交所分别发行绿色债券147只和70只,规模分别为1281.44亿元和508.96亿元。北交所首次发行1只绿色债券,规模为3亿元,实现制度性突破。同比来看,银行间市场绿色债券发行数量和规模分别增长30.03%和75.08%,主体地位进一步强化;上交所和深交所发行数量均呈上升趋势,在服务多样化绿色融资需求方面发挥了重要作用,但上交所发行规模小幅回落。

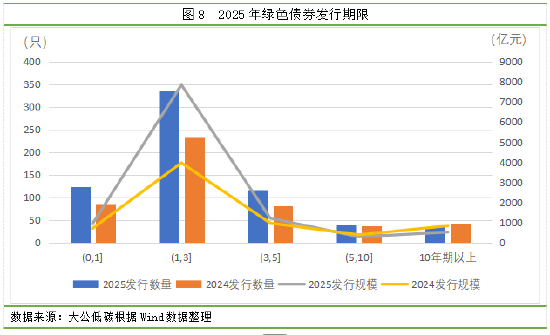

(七) 绿色债券发行期限以中短期为主,且向中短期集中的趋势凸显

2025年,绿色债券发行期限主要集中在中短期,1-3年期的绿色债券发行数量和规模均领先,占比分别为51.78%和72.72%,较去年同期相比比重均有所上升,主要原因可能是中短期债券契合发行主体低成本、快周转的融资诉求以及投资者低风险、高流动性的配置偏好。同比来看,期限在5年以内的绿色债券发行数量和规模双增,有力支撑市场扩容;5-10年期绿色债券规模有所下降,10年期以上绿色债券发行数量和规模均有所回落,主要受到市场环境下投资者对中长期品种的风险溢价要求高、配置意愿低的影响。

(八) 近七成绿色债券有成本优势,优势有所扩大

2025年度,剔除资产支持证券后,共有305只绿色债券具有同类可比债,其中207只发行成本低于当天发行的同期限、同债项级别的同类型非绿色债券,占比67.87%,较上年(75.00%)有所下降,包括135只债务融资工具、23只金融债和49只公司债,整体发行成本低0.89BP~138.00BP。67只碳中和债券可进行发行利率比较,其中47只具有成本优势,占比70.15%。2025年,由于绿色债券受高评级主体和优质商业银行发行人主导以及宽松货币政策下市场流动性充裕,ESG投资理念普及提升了市场对绿色资产的偏好和需求,绿色债券成本优势扩大,中枢从18.13上涨到29.07BP。

三、绿色债券交易情况

2025年,共有1072只绿色债券参与交易,同比增长10.29%。成交金额1.08万亿元,较去年同期小幅下降;其中,绿色金融债成交金额居首位,达5534.44亿元,占比51.27%;其次为绿色中期票据,成交金额为3297.94亿元,占比30.55%;绿色资产支持证券、绿色公司债和绿色企业债成交金额分别为648.49亿元、527.30亿元和409.06亿元,占比在5%左右。兴业银行发行的绿色金融债“25兴业银行绿色债02”成交金额为269.88亿元,为2025年成交金额最大的个券。整体来看,参与交易的绿色金融债券数量虽不如绿色中期票据多,但其交易规模远超后者,绿色金融债是市场交易的主力,主要原因在于金融机构能容纳大资金、高流动性且符合ESG政策的绿色资产,金融债的信用风险和流动性风险通常较低,投资者更愿意将大量资金配置于单只规模大、信用风险低的绿色金融债。

四、2025年绿色金融政策一览

顶层设计出台,全面引导绿色金融发展。中国证监会和国家发改委先后发布《关于资本市场做好金融“五篇大文章”的实施意见》和《关于做好金融“五篇大文章”的指导意见》,明确绿色金融发展方向,要求“先立后破”完善绿色金融体系,持续优化绿色债券标准,为金融精准支持提供依据。金融监管总局和中国人民银行发布《银行业保险业绿色金融高质量发展实施方案》,以24条措施明确银行业保险业绿色金融发展方向。中国人民银行等发布《金融“五篇大文章”总体统计制度》,实现统计指标及其标准和口径的统一以及与国家统计标准、行业政策、金融业综合统计体系的有效衔接。《2035年国家自主贡献》首次提出总量减排目标,为我国“十五五”“十六五”绿色低碳转型指明方向,为绿色金融发展提供空间。

机制标准协同优化,夯实绿色债券市场发展基础。2月18日,交易商协会发布《关于进一步优化银行间债券市场境外机构发行绿色债券机制安排有关事项的通知》,明确绿色熊猫债框架发行等机制,优化境外机构发债环境。4月7日,深交所发布《深圳证券交易所绿色债券白皮书》,涵盖政策框架、实践情况、案例梳理及发展趋势等内容,为绿色债券发行人提供参考。7月14日,中国人民银行、金融监管总局、中国证监会发布《绿色金融支持项目目录(2025年版)》,统一绿色金融标准,扩大绿色金融支持范围,助力绿色低碳转型与可持续发展;9月29日,绿标委发布《关于绿色债券适用<绿色金融支持项目目录(2025年版)>工作机制的通知》,明确新旧目录衔接及各阶段使用规则为目录落地提供指导。系列政策从发行机制、实践案例、标准统一等方面推动绿色债券市场生态进一步完善。

披露准则逐步完善,规范企业可持续信息披露。沪深北三大交易所进一步完善《上市公司可持续发展报告编制指南》,新增“污染物排放”“能源利用”“水资源利用”三大环境议题,为企业提供具体的风险识别、核算方法和披露要点参考。财政部聚焦企业可持续信息披露出台专项政策,发布《〈企业可持续披露准则——基本准则(试行)〉应用指南》和《企业可持续披露准则第1号——气候(试行)》,分别聚焦基本准则落地与气候专项披露,从规范要求到实践指引形成完整支撑,推动企业可持续信息披露工作标准化、规范化开展,为绿色金融领域信息透明化奠定基础。

多维政策精准发力,强化绿色金融转型支撑。1月20日,国家发改委等发布《绿色技术推广目录(2024年版)》,涵盖7类产业112项技术,鼓励通过绿色债券等融资支持推动产业化。国家发改委等三部门印发《关于开展零碳园区建设的通知》,工信部与中国人民银行发布《关于用好绿色金融政策支持绿色工厂建设的通知》,为绿色金融工具支持零碳园区、绿色工厂等建设提供依据。产业方面,《关于加强金融服务农村改革 推进乡村全面振兴的意见》,鼓励发行“三农”及绿色专项金融债券,支持农业绿色转型与乡村振兴;《关于拓展绿色贸易的实施意见》鼓励金融机构基于外贸产品碳足迹核算、碳标识认证结果等丰富金融产品和服务;《关于金融支持新型工业化的指导意见》强化绿色信贷、绿色债券等多元化绿色金融工具在制造业绿色低碳转型中的应用。市场基础设施方面,《关于健全资源环境要素市场化配置体系的意见》和《关于推进绿色低碳转型加强全国碳市场建设的意见》,通过资源配置激发绿色低碳发展内生动力,为绿色金融与碳金融的协同发展提供支撑。

区域政策精准施策,绿色金融赋能地方低碳发展。中国人民银行等部门先后发布《关于金融支持广州南沙深化面向世界的粤港澳全面合作的意见》《关于金融支持加快西部陆海新通道建设的意见》等文件,提出绿色金融创新举措,通过绿色金融合作助力区域低碳发展。12月25日,生态环境部等七部门发布京津冀、长三角、粤港澳大湾区三大美丽中国先行区建设行动方案,均以绿色金融为关键支撑,结合区域发展特点实施差异化政策,分别聚焦金融中心打造、地方标准升级、标准落地与国际资金吸引,全方位推动区域绿色低碳发展。

五、2026年绿色债券市场展望

2026 年是全球绿色金融深化发展的关键之年,也是我国“十五五”规划的开局之年。在“双碳”目标牵引、政策体系持续完善、市场创新活力不断释放的背景下,绿色债券市场有望呈现规模稳中有升、结构持续优化、标准加速接轨、产品创新多元的发展态势。

“五篇大文章”协同赋能绿色债券扩容。中共中央在《关于制定国民经济和社会发展第十五个五年规划的建议》(以下简称“‘十五五’规划建议”)中提到要大力发展科技金融、绿色金融、普惠金融、养老金融、数字金融。五大金融协同推进,形成多元模式的金融创新产品,有望为绿色债券市场注入新的政策动能,如:绿色金融与数字金融的融合将推动区块链、物联网等技术在绿色债券项目识别、资金流向追踪、环境效益核算等环节的应用,提升“反漂绿”监管效率;绿色金融与普惠金融的协同,可以引导绿色债券资金向中小微企业绿色转型项目倾斜,拓宽发行主体覆盖面,缓解中小企业绿色融资难题。

转型金融标准落地,激活高碳行业债券需求。继2025年中央人民银行在钢铁、煤电等四大行业试点发布转型金融标准后,航运、化工等七大行业标准正在研究制定。此外,国际资本市场协会(ICMA)2025年底发布了《气候转型债券指南》,与国内标准形成呼应,推动转型债券在KPI指标设定、转型计划披露、第三方评估认证等方面的规范化发展,降低“洗绿”风险,增强投资者信心。转型债券作为连接传统高碳行业与低碳转型的重要工具,其发行规模可能迎来增长。

特色化主题债券助力拓展绿色债券新赛道。《生物多样性公约》第十五次缔约方大会(CBD COP15)通过的《昆明—蒙特利尔全球生物多样性框架》提出了“到2030年保护至少30%的全球陆地和海洋”的目标(3030目标)以及23项行动目标,直接或间接指导生物多样性和海洋保护工作。2026年即将召开的荒漠化治理COP17、气候变化COP31等国际会议,各方成员国强烈呼吁将生物多样性和海洋保护作为核心议题。国内生物多样性金融政策也将加速落地,2025年试点的《生物多样性金融目录》以及《蓝色金融目录》聚焦支持海洋污染治理、可持续渔业、红树林保护等项目,2026年有望形成推广成果,蓝色债券、生物多样性保护债券等产品将成为新的增长点。中国绿色金融体系将更加注重气候风险管理,中国银行间市场交易商协会有望正式推出“气候适应债券”,以引导资金专门投向提升基础设施和生态韧性的适应项目,标志着融资重点从减缓气候变化向“减缓与适应并重”的深化拓展。此外,“绿色债券+碳期货”“绿色债券+保险”等结构化产品将逐步涌现,通过对冲环境风险提升产品吸引力。

(本文作者介绍:大公国际作为中国国新控股子公司,成立于1994年,拥有独创的评级方法和评级技术,科研成果丰富。)