转型类债券是支持我国经济社会全面绿色低碳转型和高质量发展的重要金融工具。2024年,转型类债券发展提速,发行数量和规模均呈增长趋势,挂钩债券为发行主力,债券类型以公司债和中期票据为主,发行人主要分布在建筑、钢铁等高碳行业,债券主要支持能效提升、能源绿色低碳转型等领域,环境效益日益显著,对全面推进美丽中国建设发挥了积极作用。政策引领、转型金融标准体系建设持续推进和发行机制优化,有望推动转型类债券扩容和规范发展。

一、转型类债券整体发行情况

2024年,我国境内市场共发行转型类债券75只,规模648.59亿元,同比分别增长38.89%和53.61%。其中,可持续发展挂钩债发行47只,349.69亿元,同比分别增长38.24%和35.15%;低碳转型挂钩债发行23只,179.90亿元,同比分别增长35.29%和27.77%;交易商协会转型债券发行2只,15.00亿元,同比分别增长100.00%和650.00%;交易所低碳转型债券发行3只,104.00亿元,同比分别增长50.00%和402.90%。随着“双碳”进程推进和国家推动经济社会全面绿色低碳转型政策支持,转型类债券稳步发展,截至2024年末,境内市场累计发行转型类债券219只,规模达2,113.02亿元。

二、2024年度转型类债券发行特征

公司债和中期票据是转型类债券的主要发行品种。2024年,转型类债券中,公司债发行39只,规模366.65亿元;中期票据发行23只,规模166.70亿元。资产支持证券和定向工具发行较少,数量均不足10只,规模均不超过百亿。同比来看,受政策支持影响,各品种转型类债券发行数量和规模均呈增长趋势。

转型类债券发行人主要分布在转型需求较强的区域。发行规模前五的区域分别为上海、山东、江苏、浙江和北京,发行规模分别为186.28亿元、66.00亿元、42.55亿元、35.70亿元和32.77亿元,其中上海发行规模遥遥领先,也是唯一超百亿的区域。从发行数量来看,江苏以发行10只领先,上海和山东各发行8只,浙江、广东、四川和福建各发行5只,其他区域发行数量均不足5只。同比来看,主要发行地区中,江苏发行规模有所下降,其他区域发行数量和规模均呈增长或持平趋势。

转型类债券发行人以地方国企为主。2024年,转型类债券发行人从43家增长至58家,包括地方国企44家、中央国企10家、外商独资企业2家、公众企业和民营企业各1家,国企发行人占比合计93.10%,同比小幅下降,民营企业参与度有待提升。地方国企发行转型类债券数量和规模均领先,分别占比77.33%和61.27%;中央国企次之,发行数量和规模分别占比16.00%和32.96%。2024年转型类债券参与者更加丰富,新增民营企业发行人,江苏永钢集团发行1只低碳转型公司债,募集资金2.00亿元;受人民币在国际支付体系中地位不断上升、境内低利率融资环境、熊猫债资金跨境流通更加便捷等因素影响,外资企业开始在境内发行转型熊猫债,发行数量3只,规模28.43亿元,均为挂钩债券。

转型类债券发行场所以交易所为主。2024年,银行间和交易所分别发行29只和46只转型类债券,规模分别为210.70亿元和437.89亿元。其中,上交所发行数量和规模均领先,分别为30只和336.71亿元。同比来看,各市场发行数量和规模均呈增长趋势,其中深交所增长较快,全部为挂钩债券。

转型类债券发行期限以3年期为主。2024年,期限分布在1年及以内、1-3(含)年、3-5(含)年和5-10(含)年的转型类债券发行规模占比分别为2.54%、69.29%、23.54%和4.63%。其中3年期转型类债券发行规模395.40亿元,占比60.96%;10年期转型类债券仅1只,转型与发行人的长期发展规划相关,长期限的转型类债券发行有待提升。同比来看,各期限的转型类债券发行规模均有所增长。

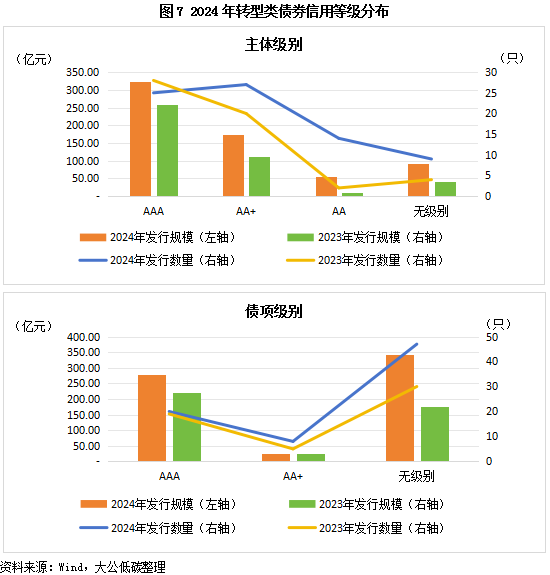

转型类债券发行人信用资质好。发行主体信用等级集中在AA级及以上,AAA级主体发行规模最大,占比49.80%;AA+级主体发行数量最多,占比36.00%。债项级别以AAA级为主,发行数量和规模占比分别为26.67%和42.94%。同比来看,主体级别中AAA级主体发行数量有所下降,无评级的转型类债券发行数量和规模均明显提高。

转型类债券发行人主要集中在高碳行业且行业覆盖面有所扩大。按照Wind所属行业分类划分,工业领域发行转型类债券最多,数量32只,规模240.57亿元;其次为材料行业,发行14只,190.43亿元;第三是公用事业领域,发行11只,规模82.00亿元。细分来看,建筑与工程、钢铁两个行业发行规模均超百亿,商业服务与用品、金融服务行业发行规模超50亿元,电力、基础化工和煤炭行业发行规模超30亿元,发行人行业以高碳行业为主。同比来看,工业、材料和能源行业发行数量和规模均呈增长趋势,公用事业和金融领域发行下降,新增信息技术、可选消费和日常消费领域发行人,转型类债券发行人行业覆盖面有所扩大。

三、转型类债券的环境效益

(一)挂钩债券

挂钩债券通过设定关键绩效指标(KPI),并将债券结构与可持续发展绩效目标(SPT)达成情况挂钩,推动发行人可持续发展和绿色低碳转型。2024年发行的挂钩债券披露的KPI共计55个,主要集中在能效提升、可持续建筑、清洁能源、绿色交通、原水供应等领域。同时,KPI覆盖的范围进一步扩大,新增直接与温室气体排放相关的碳排放量和碳排放强度类指标,与巴黎协定1.5℃目标一致;CCER重启后,新增CCER开发类指标,积极参与自愿减排市场;新增医疗机构床位数及设备更新等医疗类指标,体现社会责任;证券公司设定ESG债券投资类指标,促进责任投资。发行人通过设定票面利率调整和一次性额外支付的条款,督促SPT的实现。2024年发行的70只挂钩债中,49只设定了票面利率调整的条款,其中48只均为未实现SPT后利率上调,幅度在5~30BP之间,1只同时设定了超额完成SPT后利率下调的条款,有利于激发发行人完成SPT的积极性;6只设定了一次性额外支付条款,均为未实现SPT,到期兑付时除正常兑付本金外额外兑付本金的0.10%;另有15只挂钩债未披露与SPT相挂钩的债券结构。根据Wind披露数据,通过相关KPT、SPT和债券结构的设计,挂钩债预计可实现节约标准煤195.94万吨,减排二氧化碳773.82万吨。

(二)(低碳)转型债券

2024年境内市场发行设定募集资金用途的(低碳)转型债券共5只,募集资金119.00亿元,主要用于节能降碳产业和能源绿色低碳转型领域,根据Wind披露数据,预计每年可实现节约标准煤3.65万吨,减排二氧化碳12.49万吨。

四、我国转型类债券发展展望

政策引领将为转型债券的发展提供动能。推动经济社会发展绿色化、低碳化是实现高质量发展的关键环节,2024年,国家陆续发布多项绿色低碳领域的顶层设计文件,强调制定转型金融标准、发展转型债券。4月10日,中国人民银行等部门发布《关于进一步强化金融支持绿色低碳发展的指导意见》,提出“加快研究制定转型金融标准,将符合条件的工业绿色发展项目等纳入支持范围,明确转型活动目录、披露要求、产品体系和激励机制等核心要素”、“支持发行转型债券,满足规模以上能源生产消费企业改造升级等低碳转型需求”。8月11日,中共中央、国务院发布《关于加快经济社会发展全面绿色转型的意见》,提出“研究制定转型金融标准,为传统行业领域绿色低碳转型提供合理必要的金融支持”。10月12日,中国人民银行等部门发布《关于发挥绿色金融作用 服务美丽中国建设的意见》,提出“支持符合条件的企业发行绿色债券和转型债券”“推动建立统一的绿色金融、转型金融标准体系”“鼓励企业制定转型规划”等重点任务。

转型金融标准建设持续推进将为转型债券提供依据。转型债券推出后,制约其发展的其中一个关键因素是我国尚未建立权威统一的转型债券目录。2024年,转型金融领域的标准建设持续推进。2月29日,国家发展改革委等部门印发《绿色低碳转型产业指导目录(2024年版)》,纳入低碳转型相关产业,充分体现了“双碳”工作导向。中国人民银行研究局表示推动《绿色低碳转型产业指导目录》落地,研究启动绿色债券、绿色贷款标准更新,尽快推动首批转型金融标准公开征求意见,抓紧启动第二批转型金融标准的研究编制工作。中国人民银行已牵头制定覆盖煤电、钢铁、建材和农业四个行业的首批转型金融标准,并分别在各个地方开展试点;第二批转型金融标准涵盖铜、铝及纺织等行业,转型金融应用范围将进一步扩大。同时,中国人民银行优化碳减排支持工具,在上海试点将支持范围扩展到低碳转型,引导更多信贷资源投向绿色低碳发展。地方转型金融标准的出台,也积极推动了转型金融的发展,上海、天津、湖州、河北、重庆、广东等地纷纷针对重点行业出台地方转型金融标准,并进行了有益的落地实践。国内转型金融经验不断丰富,全国性转型金融标准的出台将提上日程,届时转型债券的界定将更加清晰明确,转型债券市场将进一步发展。

转型债券发行机制优化将有助于激发市场活力。交易商协会和交易所分别出台文件,优化转型债券发行机制。10月10日,交易商协会发布《关于进一步优化绿色及转型债券相关机制的通知》,拓展转型债券发行人主体范围,支持有转型需求的企业发行转型债券,不限于钢铁、有色、石化等传统八大行业;拓展转型债券募集资金用途,鼓励企业按有关部委或相关主管部门制定的转型目录等标准,发行转型债券用于企业低碳转型,支持募集资金用于与碳达峰碳中和目标相适应、具有减污降碳和能效提升作用的项目及其他相关经济活动;支持企业通过转型债券工具盘活碳资产,鼓励发行碳挂钩债务融资工具、碳资产质押债务融资工具,实现碳资产的价值,并探索与碳金融衍生品的结合路径。同时提出将绿色及转型产品承销情况纳入主承销商日常评价、对于绿色及转型产品建立注册发行“绿色通道”等配套机制,激发市场活力。12月27日,沪深北三大交易所分别修订专项品种公司债券发行上市审核业务指引,明确转型债券募集资金可以用于符合国家绿色低碳转型产业指导目录要求或者其他助推低碳转型的领域;针对低碳转型挂钩公司债,要求发行人结合报告期内遴选关键绩效指标表现或行业标准值、标杆水平等,披露低碳转型目标设置的合理性。随着转型债券发行机制不断优化,将有助于推动转型债券市场扩容和规范发展。

(本文作者介绍:大公国际作为中国国新控股子公司,成立于1994年,拥有独创的评级方法和评级技术,科研成果丰富。)