2024年熊猫债市场融资环境不断优化,为熊猫债市场持续扩容提供机遇。在融资环境改善推动下,2024年熊猫债一级市场发行规模再创新高,发行主体结构更趋多元,纯外资主体数量和占比上升,发行规模占比创近三年新高。总体发行期限有所延长。在基准利率回落和主体资质不断优化带动下,发行利率保持下行。二级市场交易基本保持稳定,交易规模和换手率呈前高后低走势,现券交易涨幅高于其他交易模式,市场活跃度有所提升。

一、2024年熊猫债市场制度环境持续优化,货币金融市场走势为熊猫债发行提供机遇

为深化推进我国金融市场双向开放,践行债券市场制度性改革,2024年,熊猫债市场制度环境继续改善。中国人民银行(以下简称“央行”)、银行间市场交易商协会(以下简称“交易商协会”)等监管机构推出多项政策从多维度改善熊猫债市场制度环境。发行主体管理规范方面,交易商协会修订发布《境外非金融企业债务融资工具业务指引》和《外国政府类机构和国际开发机构债券业务指引》,规范外国政府和国际开发机构债券发行工作,同时简化外国机构主体定向发行的要求。提高融资便利性方面,交易商协会在《关于开展境外机构债券定价配售机制优化试点有关工作的通知》中统一银行间市场和交易所市场有关熊猫债发行和资金管理规则,并同时改善外资主体在熊猫债发行安排、信息披露等方面的便利性。制度创新方面,2024年交易商协会引入“边际区域灵活配售”、“时间优先”、“底层申购订单共享”等多项创新举措改善熊猫债发行定价和配售机制。

除制度环境改善外,2024年全球整体转向宽松的货币金融环境也为熊猫债市场发展带来助力。利率环境方面,欧美主要经济体先后重启降息通道,中国为提振内需坚持稳健的货币政策,两次降准降息,带动资金和资本市场利率走低,中国与德国、美国等主要经济体之间10年期国债收益率持续倒挂并保持较厚利差,中国较低的利率水平对国际发行人具有较高吸引力。汇率环境方面,美国较强的就业市场数据和当选总统特朗普提出的关税威胁,提高了市场对于美国再通胀预期,带动美元指数走高并导致非美货币集体承压,人民币汇率释放贬值压力后,总体保持小幅波动。然而,近几年我国持续推动人民币国际化进程,不仅与全球42个国家和地区央行或货币当局签署双边本币互换协议,19个“一带一路”共建国家建立人民币清算安排,同时人民币在国际货币支付体系中权重加大,人民币跨境支付和投融资功能获得极大提升,因此,尽管人民币面临一定贬值压力,但熊猫债作为主要的跨境人民币融资工具仍获得境外发行人青睐。

二、熊猫债年度发行规模再创新高,发行主体结构更加多元,纯外资主体占比上升,发行期限趋于中长期化

得益于熊猫债融资环境的改善,2024年熊猫债发行总量和发行规模均再创新高,发行数量和发行规模同比分别上涨26.1%和16.0%,全年共发行熊猫债109只,总发行规模1,948亿元,达到近10年来高点。截至2024年底,存续熊猫债数量共197只,债券余额3,192.9亿元。

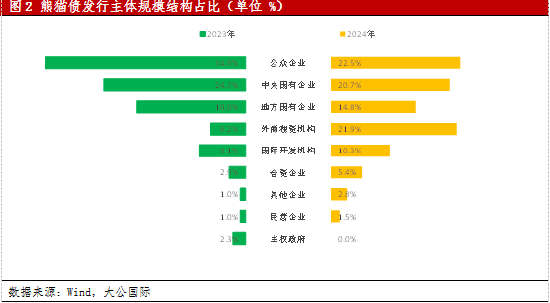

发行主体结构更趋多元,纯外资主体占比上升。2024年,熊猫债一级市场发行主体共44家,其中,纯外资主体13家,占总发行主体数量的29.5%,占比同比扩大21.6个百分点,发行规模同比上涨145.9%至627亿元,占总发行规模比重32.2%,创近三年来新高。纯外资发行主体除数量增加和发行规模上涨外,主体类型和地区分布也更趋多元,发行主体类型,从原有的国际开发机构、外资金融机构和海外政府机构进一步扩大至外资工商企业,2024年拜耳公司、巴斯夫、书赞安诺等国际日用消费品巨头分别来华发行熊猫债,推动熊猫债发行主体结构更趋完善。在纯外资发行主体中,外资金融机构(包括银行和非银金融机构)和国际开发机构发行规模最大,2024年分别发行352亿元和200亿元熊猫债,分别占熊猫债发行规模的18.1%和10.3%。发行主体地区分布较上一年更加分散化,其中,香港作为红筹企业主要注册地区,占比依然最高,其次为开曼群岛、百慕大等主要境外注册地区,2024年三者合计占总发行数量的77.1%,比重同比回落9.1个百分点,其他地区发行占比有所上升,其中,不仅新增爱尔兰、新加坡两地来源国,来自法国、德国、荷兰、加拿大等欧美主要发达国家主体的熊猫债发行数量占比也有所上升,发行来源地区分布更加广泛。

发行产品结构以中期票据和国际机构债为主,中长期债券发行占比上升。2024年,新发行熊猫债产品结构分布更趋分散化,金融债、国际机构债发行规模占比上升,中票和短融发行规模占比回落。其中,中票发行754亿元,占比依然最高,约占总发行规模38.7%,国际机构债在新开发银行扩大熊猫债融资规模以及大华银行再次来华融资拉动下,发行规模同比上涨255亿元至465亿元,相较2023年,发行规模占比扩大10.27个百分点至23.9%,接替短融成为第二大发行品种,短融占比同比回落13.5个百分点至22.5%。发行期限方面,2024年新发行熊猫债仍以3年(含)以下期限品种为主,合计发行规模约占熊猫债全年总发行额76.5%,但相较于2023年86.7%的占比有所回落。随着投资人对长久期债券投资意愿的增强以及发行人为锁定中长期低利率资金,2024年中长期熊猫债发行规模有所扩大,其中以5年期、10年期债券为主,发行规模占比同比分别增长5.7和4.4个百分点至18.1%和5.4%。此外,创新品种熊猫债依然保持较高热度,2024年可持续发展主题熊猫债发行规模170亿元,虽同比回落21.7%但仍保持较高水平。其中,绿色债券占比最高,约占可持续发展主题熊猫债规模42.9%,主要受碳中和债发行扩张拉动,其次分别为可持续发展债,约占35.3%,可持续挂钩债约占33.5%。随着本轮全球能源价格高涨带来的高通胀周期结束,全球多国将加快能源转型和推动能源独立战略提上政府议程,我国也将绿色发展作为金融强国建设的“五篇大文章”之一,进而带动全球绿色、可持续发展投资热情上升,在诸多政策红利推动和市场需求拉动下,国际开发机构以及境外红筹能源企业也加大对绿色基建、污染治理及能源转型项目投资,对绿色债券、碳中和债券以及低碳转型债券融资形成强有力拉动。

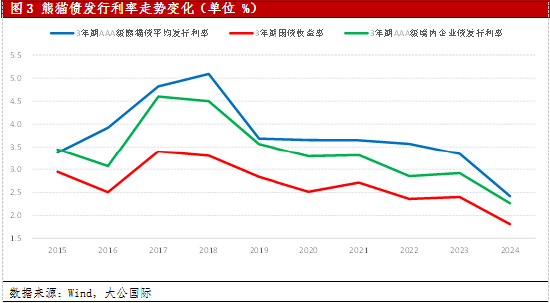

无级别发行比重持续回落,高级别债券占比持续上升,发行利率保持小幅回落,行业间发行利率逐步趋同。尽管我国对于熊猫债发行无明确强制性评级要求,但近几年随着熊猫债市场发展与熊猫债投资逐步与国际化接轨,更多发行人选择附评级发行熊猫债,2024年,有评级熊猫债数量占全年发行总量46.8%,较上一年增加3.2个百分点。其中,随着国际知名企业加入以及房地产、城投企业风险逐步回落,境外红筹发行人信用水平也有所改善,AAA级熊猫债占比同比增加3.3个百分点至45.9%,以红筹企业为主的AA+级别债券数量占比回落。随着央行为提振需求保持稳健偏宽松的货币政策,带动货币和资本市场基准利率回落,以及发行主体资质提升,2024年熊猫债发行利率总体延续回落态势,以占比最高的AAA级3年期债券为例,平均发行利率同比回落0.9个百分点至2.4%,且从利率曲线走势看,熊猫债发行利率曲线斜率较同期限国债收益率回落走势更加陡峭,显示其中风险溢价回落幅度更大,更多受发行主体信用资质回升拉动。从行业间差异来看,2024年行业间债券发行利率逐步趋同,各主要大类行业发行利率均降至3.0%以下,金融和公用事业熊猫债发行利率回落最为显著,主要受近几年我国对关键行业结构性改革带来的行业风险改善推动。

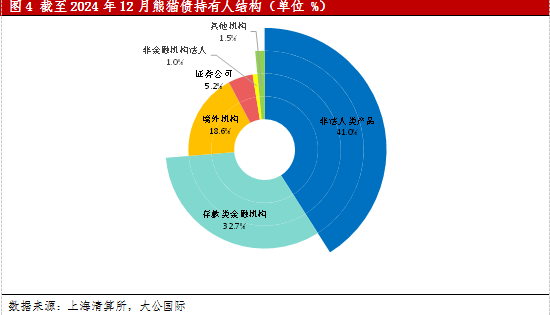

广义基金持仓占比依然最高,存款类金融机构持仓比重上升。根据上清所数据显示,截至2024年12月,熊猫债持有人结构仍然以广义基金为主,持仓比重约为41.0%,其次是存款类金融机构,约占32.7%,央行批准的境外机构持仓比重为18.6。总体来看,广义基金持仓比重同比略有下降,随着熊猫债收益率的上升以及国内债券市场“资产荒”的延续,熊猫债配置价值上升,不仅带动国内商业银行和外资银行加大持有规模,同时也吸引境外机构投资,带动其持仓比重同比上涨。

三、二级市场交易活跃度边际改善,上半年交易活跃度较高,下半年交易略显平淡

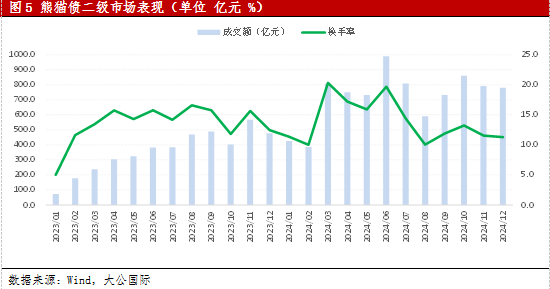

2024年熊猫债二级市场成交额大幅改善,月均成交额721.6亿元,同比上涨102%,现券交易规模涨幅显著扩大。这一变化主要得益于两方面因素,首先,近两年央行加大金融机构对实体经济支持力度,压降资金市场利率并叠加“资产荒”现象延续。其次,随着熊猫债发行主体资质不断优化,人民币资产吸引力上升,熊猫债市场交易活跃度有所改善。从换手率来看,2024年熊猫债换手率呈现前高后低走势,月均换手率约为13.9%,同比基本持平,其中上半年月均换手率约为15.7%,较上一年同期12.6%的月均水平显著提高,主要受外部金融环境变化引发市场情绪波动影响。从债券久期来看,2024年熊猫债久期水平稳中有升,约为3.9年,总体保持小幅上行趋势。

四、展望后市,2025年熊猫债一级市场有望继续扩容,发行成本仍有优势,发行期限有望继续向中长期化演进。二级市场交易规模预计可继续增长,市场活跃度将进一步改善

展望2025年,预计熊猫债市场仍将保持持续扩容的增长趋势。一方面,熊猫债市场融资环境将继续改善。近年来,我国金融市场高质量发展重点着力于金融市场制度型改革和资本市场双向开放,同时,2024年央行金融稳定报告中提出要“提升人民币融资货币功能”,熊猫债是稳步提升人民币国际融资货币属性的重要抓手,预计政策环境将保持持续利好。货币金融环境方面,2024年底中央政治局会议中指出,2025年我国将实施“适度宽松货币政策”,而美国降息幅度预计将有所放缓,中美利率延续倒挂并将保持较厚利差空间,有利于熊猫债发行。人民币汇率虽然依然面临较大外部压力,但在短期预期波动以及央行适度干预后,人民币汇率已基本稳定,预计贬值幅度将减弱,且配合熊猫债相关资金汇兑流程的简化和优惠,为熊猫债市场延续良好增长势头提供保障。另一方面,2025年熊猫债市场到期规模约为646.8亿元,较近几年规模有所回落,5月~7月集中到期规模较大。各类型偿付主体中,国际开发机构、红筹中央国有企业面临较大到期偿付压力,其中,仅国际开发银行2025年将面临4期150亿元到期规模,,因此,存续主体再融资需求对熊猫债市场也形成一定支撑。同时,随着国家新质生产力发展动力增强,与可持续发展主题相关的创新品种熊猫债规模也有望继续增长。

发行利率和发行结构方面,熊猫债发行利率预计将在政策利率拉动下保持低位。发行主体多元化结构趋势将延续。同时,当前低利率环境,发行人将在锁定长期低成本资金的意愿推动下将发行期限拉长。发行人结构中,纯境外主体数量以及发行规模有望进一步提升,特别是伴随金砖组织扩容,以新开发银行为代表的国际开发机构发行机制有望常态化。

二级市场将保持缓慢改善的态势。短期来看,2025年,随着境外资产估值的逐步回落,特别是在美联储降息节奏放缓预期下,美国金融资产估值回落的预期上升,人民币资产竞争力增强,预计将带动投资热度上升。中长期来看,我国熊猫债市场总体规模较小、流动性较低、债券定价合理性有待提升的问题依然存在,仍需从制度层面和市场开放度方面继续改进,但随着我国人民币国际化进程和债券市场双向开放程度不断加大,上述问题将逐步得到缓释,将推动熊猫债市场交易持续改善。

报告声明

本报告分析及建议所依据的信息均来源于公开资料,本公司对这些信息的准确性和完整性不作任何保证,也不保证所依据的信息和建议不会发生任何变化。我们已力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,不构成任何投资建议。投资者依据本报告提供的信息进行证券投资所造成的一切后果,本公司概不负责。

本报告版权仅为本公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制和发布。如引用、刊发,需注明出处为大公国际,且不得对本报告进行有悖原意的引用、删节和修改。

(本文作者介绍:大公国际作为中国国新控股子公司,成立于1994年,拥有独创的评级方法和评级技术,科研成果丰富。)