日前,国际资本市场协会(ICMA)与贷款市场协会(LMA)联合制定了《可持续发展挂钩贷款融资债券指引》(简称《指引》),通过明确可持续发展挂钩贷款融资债券(Sustainability-Linked Loans financing Bonds,简称SLLB)的核心要素和发行方式,提升SLLB市场的透明度和诚信度。

一、什么是可持续发展挂钩贷款融资债券

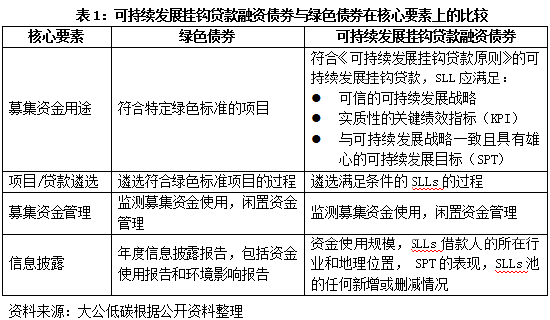

可持续发展挂钩贷款融资债券是专门为可持续发展挂钩贷款(Sustainability-Linked Loans,简称SLL)融资的债券工具。与绿色债券类似,可持续挂钩贷款融资债券也是收益使用型债券,发行时需要遵循募集资金用途、项目/贷款遴选、募集资金管理和信息披露四个核心要素。

可持续发展挂钩贷款融资债券的募集资金专项用于可持续发展挂钩贷款。可持续发展挂钩贷款是将贷款条款(通常是贷款利率)与借款人可持续发展绩效目标(Sustainability Performance Targets,简称SPT)挂钩,从而激励借款人改善ESG表现的专项贷款。与绿色贷款等关注募集资金用途的贷款相比,可持续发展挂钩贷款的适用范围更加广泛,多数情况下用于一般公司用途,所以其为不专门从事绿色业务的企业提供了提升可持续发展表现的融资机会,是支持高碳行业绿色低碳转型的重要的转型金融工具。2019年3月,贷款市场协会(LMA)、亚太贷款市场协会(APLMA)和美国银团与交易协会(LSTA)联合发布《可持续发展挂钩贷款原则》(Sustainability-Linked Loan Principles,简称SLLP或《原则》),并于2021年和2023年分别进行更新。《原则》从关键绩效指标(Key Performance Indicators,简称KPI)的选择、SPT的设定、贷款结构、信息披露和验证五个方面,为可持续发展挂钩贷款实践提供指导和框架。

随着国际社会对低碳转型理念的共识和转型金融的发展,可持续发展挂钩贷款规模持续增长。发行一种专门的债券支持金融机构发放可持续发展挂钩贷款,可能对金融机构更具有吸引力。同时,通过发行债券在公开市场上向投资者传达选定的可持续发展挂钩贷款组合,可以激励金融机构增强可持续发展挂钩贷款结构的长期稳健性,可持续发展挂钩贷款融资债券市场的发展也将清楚地反映可持续发展挂钩贷款市场的演变和发放趋势。

二、可持续发展挂钩贷款融资债券的核心要素

《指引》从募集资金用途、SLL评估与筛选、募集资金管理和信息披露四个方面明确了可持续发展挂钩贷款融资债券发行的具体要求。

(一)募集资金用途

将募集资金用于符合条件的可持续发展挂钩贷款是可持续发展挂钩贷款融资债券的核心,而披露如何选择符合条件的可持续发展挂钩贷款决定了可持续发展挂钩贷款融资债券本身的可信度,发行方需要就每一笔可持续发展挂钩贷款如何满足《原则》的核心要素进行披露,包括KPI的选择、SPT的设定、贷款结构、信息披露和第三方验证五个部分。为此,发行方可以选择两种方式进行披露。

方式一:发行方在其框架中披露选择合格可持续发展挂钩贷款的标准和流程,比如如何判定KPI的实质性及SPT的雄心,合格的KPI列表、SPT的合理范围等。该方式下的第三方机构需要就整个框架是否符合《指引》进行外部认证。

方式二:发行方就每个纳入可持续发展挂钩贷款融资债券中的可持续发展挂钩贷款是否符合《原则》聘请第三方机构进行外部认证,以确保每一笔可持续发展挂钩贷款的符合性,同时第三方机构还需对整个SLLB框架进行外部认证。

此外,发行方被鼓励就其SLLB的整体可持续发展目标进行明确,而该目标要适用于项下所有SLLs。

(二)SLL评估与筛选

发行人需阐述组织内部与SLL评估与筛选相关的架构,比如哪些部门参与到了该过程、各自的职责分别是什么、是否调用外部专家来参与该过程、该过程的具体步骤等,并需明确SLL的筛选门槛及技术标准。

(三)募集资金管理

发行人需要定期监测SLLB账户,确保募集资金投放到符合标准的可持续发展挂钩贷款。同时考虑到可持续发展挂钩贷款的挂钩属性,发行人不需要监测可持续发展挂钩贷款的募集资金用途。

(四)信息披露

发行人需要披露符合标准的可持续发展挂钩贷款的规模、借款人的行业及地理范围、KPI和SPT的相关信息、可持续发展挂钩贷款的发放时间、新加入及退出可持续发展挂钩贷款的的相关信息(如有)等。在存续期间,发行人还需由外部审计机构或第三方机构验证资金使用情况。

《指引》还建议发行人在SLLB框架和/或其法律文件中解释其SLLB与《指引》四要素的一致性,披露其总体可持续发展战略的相关信息,以及在帮助客户转型方面做出的努力;鼓励外部审查机构披露其资质、专业能力以及审查的范围。

三、可持续发展挂钩贷款融资债券的市场实践

可持续发展挂钩贷款融资债券作为可持续金融市场中的新产品,募集资金用途是可持续发展挂钩贷款,更适合金融机构发行。

(一)国内实践案例

早在《指引》发布之前,国内金融机构已经开始通过发行债券的方式为可持续发展挂钩贷款融资,典型案例为2021年中国银行发行的3亿美元的全球首笔可持续发展再挂钩债券,募集资金用于支持中国银行发放可持续发展挂钩贷款。

(1)合格SLLs的筛选

中国银行建立了一套评判SLLs符合性的流程,同时借助独立第三方对SLLs符合性进行评估认证。《中国银行伦敦分行2021年可持续发展再挂钩债券发行前认证报告-附件》中列出了该债券支持的SLLs明细,包括借款人地点、借款人所在行业、每笔SLL的KPI、金额及贷款结构等。同时,中国银行还列出了详细的负面筛选清单,表明该债券不投向化石能源、武器、烟酒、采矿等争议性行业。

(2)框架设计

中国银行的整体发行框架参考了ICMA的GSS债券(绿色债券、社会责任债券、可持续发展债券)原则的四个核心要素,即募集资金用途、项目遴选、募集资金管理和信息披露,正好与《指引》保持一致。

(二)国际实践案例

《指引》发布后,法国东方汇理银行在2024年7月发布了可持续发展挂钩贷款融资债券框架,并在该框架下发行了其第一支30亿日元可持续发展挂钩贷款融资债券,该笔交易与住友生命保险公司共同完成,用于对SLLs进行融资和再融资。

(1)可持续发展战略

在框架中,法国东方汇理银行对其整体可持续发展战略进行了阐述,并表明募集资金所支持的SLLs都将与其整体可持续发展战略相一致。法国东方汇理银行计划在2050年前使其投资组合实现二氧化碳净零目标,为此将加大对可再生能源部门的投入,并对石油和天然气部门缩减投资,此外其在钢铁、航空、航海、农业、水泥、房地产等行业都设置了减排目标。

(2)合格SLLs的筛选

法国东方汇理银行采取了ICMA推荐的方式一,在SLLB框架中明确了合格SLLs的符合标准。法国东方汇理银行制定了详尽的KPI列表,并将KPI分为温室气体排放KPI和补充性ESG表现KPI,核心KPI和次要KPI,只有设定温室气体排放KPI和核心KPI的SLLs才能被纳入SLLB框架中。法国东方汇理银行要求合格SLLs设定的SPT满足巴黎协定1.5°减排路径、超过同行业企业表现水平、或超过企业自身的历史表现,以彰显雄心程度。除此之外,SLLs还需满足《原则》规定的基于贷款结构、信息披露和外部验证等方面的要求,支持行业不能含有烟草、酒精、赌博等争议性行业。

四、总结展望

可持续发展挂钩贷款融资债券作为一种新的可持续金融工具,市场实践尚不充分,但随着金融机构的不断探索,参与者在发行框架的设定方面将日趋细化和成熟。可持续发展挂钩贷款融资债券为债券投资者提供了新的风险可控的可持续投资机会,激励经济实体关注和不断提升碳减排等ESG表现。同时,将可持续发展挂钩贷款纳入合格的投资组合以发行可靠的可持续发展挂钩贷款融资债券,有助于规范SLL的发放,减少使用不重要的KPI和/或不雄心勃勃的SPT。金融机构作为国际资本市场活跃的可持续发展类债券发行人,在开展产品创新、探索并构建层次丰富、覆盖广泛的可持续发展金融服务模式和金融产品体系上将发挥越来越大的作用。近年来,可持续发展挂钩贷款市场持续增长和创新,金融机构可以利用这些工具快速在市场上发行可持续发展挂钩贷款融资债券。建议金融机构制定可靠的SLLB框架,开发新的内部流程(治理、信息系统等)以识别、选择和监控符合SLLB资格的贷款组合中的SLL,并充分发挥外部审查机构的作用,提升SLLB的透明度和可信度。

(本文作者介绍:大公国际作为中国国新控股子公司,成立于1994年,拥有独创的评级方法和评级技术,科研成果丰富。)