摘要

REPORT SUMMARY

2024年一季度,建筑施工行业新签合同额同比下降,在手合同额增速高于新签合同额增速,建筑施工行业增长乏力,行业集中度继续提升。

2024年一季度,受房地产投资持续下降和基础设施投资增速下降的双重影响,全国固定资产投资增速同比有所下降;国家持续出台稳定房地产市场政策和加大对基础设施领域投资,在“稳增长”政策调控叠加专项债券方面的资金支持下,基础设施建设投资需求有望对建筑业形成一定支撑。

2024年一季度,建筑施工企业营业总收入增速降幅明显,利润率水平有所下降。受行业下游资金整体紧张影响,建筑施工企业短期流动性压力有所上升,地方国有企业和民营企业短期偿债指标下降明显。债券发行主体继续向高级别集中,高信用等级主体融资优势更加突出,地方国企债券发行期数和规模同比均有所提升;受宽松的信用环境和资产荒影响,建筑业发行主体的债券发行利率均值呈下行态势。

整体看,联合资信认为在固定资产投资增速下降的背景下,建筑施工行业增长乏力;在“稳增长”政策调控叠加专项债券方面的资金支持下,基础设施建设投资需求有望对建筑业形成一定支撑。

一、行业相关政策

建筑行业“十四五”发展规划强调行业应从“量”的扩张转向“质”的提升。2023年以来,建筑行业相关政策仍以规范行业管理和促进行业转型升级为主导;随着我国向国际技术法规和技术标准通行规则靠拢,建筑行业各领域施工标准更加严格规范清晰。

二、建筑行业发展状况

从行业层面来看,受下游房地产市场需求疲软和基础设施建设投资增速回落等因素影响,2023年全国建筑业产值增速放缓,新签合同额同比下降,行业增长乏力,行业集中度进一步提升。

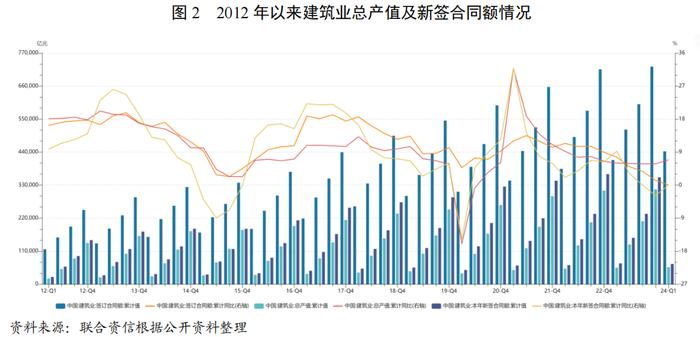

2023年及2024年一季度,全国建筑行业分别实现总产值315911.85亿元和56671.08亿元,同比分别增长5.80%和6.90%,增速较上年同期分别下降0.70个百分点和增长0.90个百分点,行业产值增速放缓。

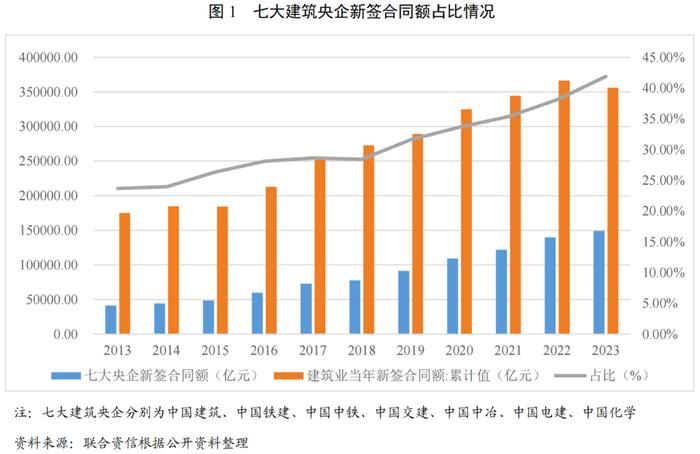

从合同签订情况看,2023年及2024年一季度,全国建筑业新签合同额分别为356040.19亿元和67277.84亿元,分别同比下降2.85%和下降0.03%,行业增长乏力。从行业集中度来看,七大建筑施工中央企业新签合同额占全国建筑业新签合同额比重持续提升,2023年比重为41.89%,同比增长3.76个百分点。

截至2023年底,全国建筑业签订合同总额(在手)724731.07亿元,较上年底增长1.27%;2024年3月底,全国建筑业签订合同总额(在手)442519.03亿元,较2023年3月底增长0.07%,在手订单增速高于新签订单增速,主要受部分房地产项目停建缓建和部分地区限制政府项目投资导致开工率下降等因素影响所致。

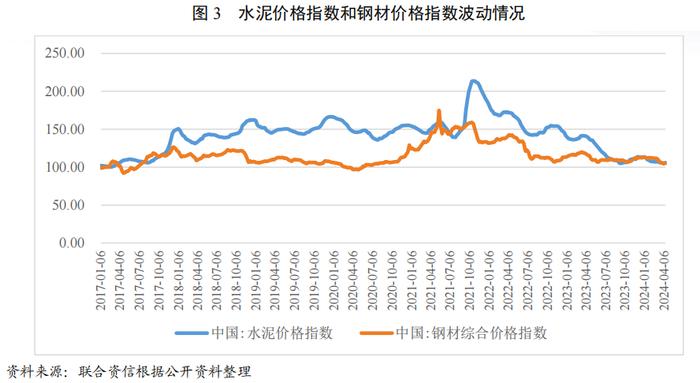

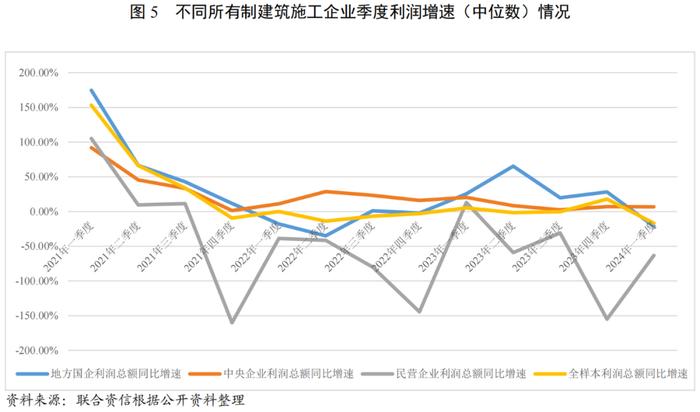

从样本企业来看,2024年一季度,建筑施工企业营业总收入增速降幅明显,利润总额同比小幅下降;受下游行业需求疲软等因素影响,水泥和钢材价格整体震荡下行,同时建筑施工企业整体利润空间亦受到进一步抑制,利润率水平同比略有下降。偿债压力方面,受下游房地产和基建行业资金持续紧张导致回款周期变长影响,建筑施工企业整体短期流动性压力有所上升,地方国企和民营企业短期偿债指标下降明显。

联合资信选取中国建筑股份有限公司和中国中铁股份有限公司等公开发债主体作为样本企业[1],以下通过其披露的2024年一季度财务报表进一步分析建筑业运行状况。

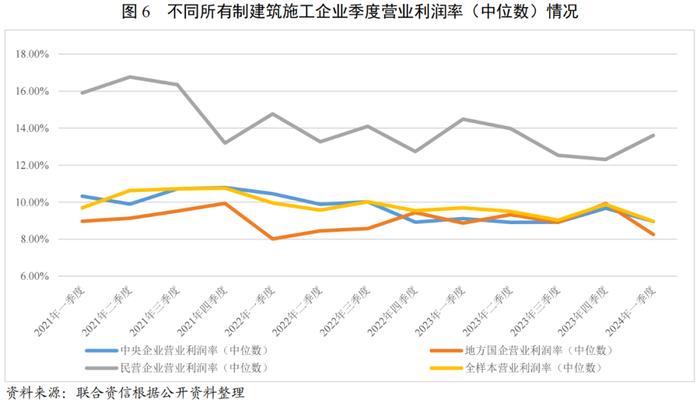

2024年一季度,建筑样本企业收入同比增长0.57%,收入增速下降6.88个百分点,利润总额同比下降1.35%,营业利润率中位数为8.95%,同比下降0.74个百分点。总体来看,2023年以来,受原材料下游需求疲软等因素影响,水泥和钢材价格整体震荡下行,但建筑施工企业整体利润空间亦受到抑制,利润率水平同比略有下降。

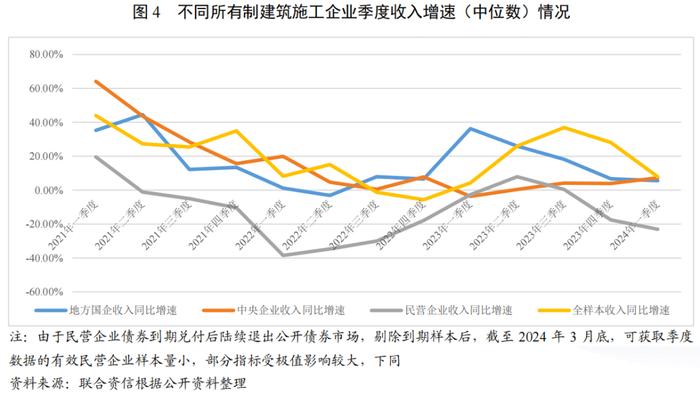

从不同所有制的建筑施工企业来看,中央企业、地方国企与民营企业之间的收入增速和利润增速存在分化,但由于民营企业逐步退出公开债券市场,样本量下降明显,部分指标受极值影响较大。2024年一季度,中央企业收入同比增速与全样本收入同比增速基本持平,民营企业收入下降明显,收入同比增速为负;中央企业利润总额同比增速较上年同期有所下滑但仍为正值,地方国企和民营企业利润同比增速为负,全样本利润同比增速较上年同期由正转负。营业利润率方面,受益于严格的成本控制及民营建筑样本企业主要分布在营业利润率较高的建筑工程设计、装饰装修和园林工程等细分行业,民营企业较其他所有制企业,利润率仍维持相对高位。

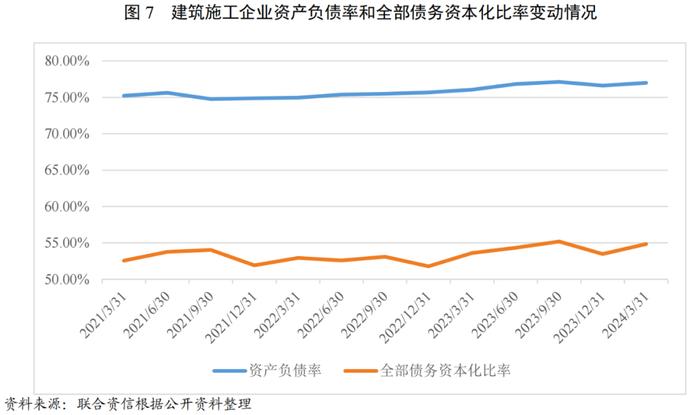

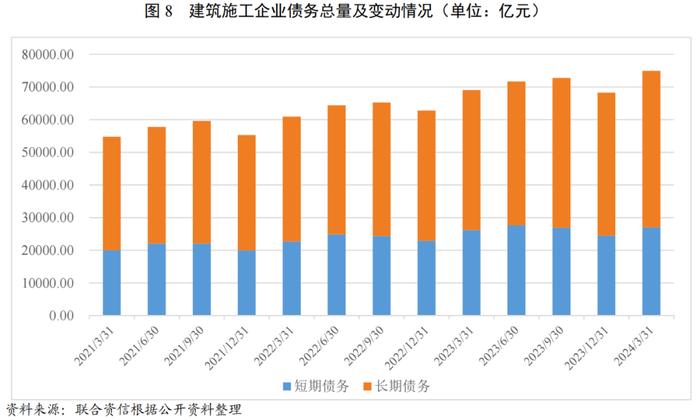

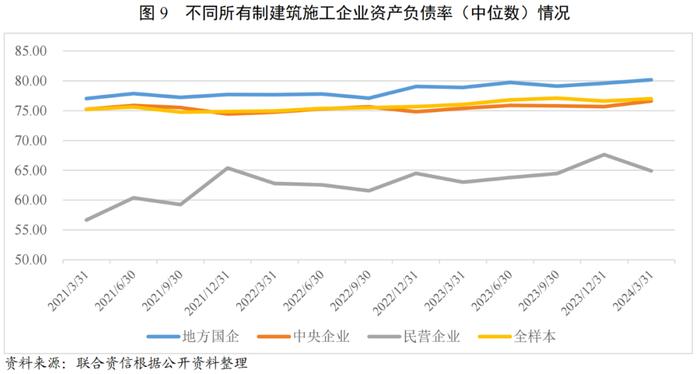

从企业财务杠杆水平和债务负担来看,截至2024年3月底,样本建筑施工企业资产负债率中位数为76.99%,较2023年3月底和2023年底分别上升0.94个百分点和上升0.38个百分点;样本企业全部债务资本化比率中位数为54.85%,较2023年3月底和2023年底分别增加1.25个百分点和增加1.38个百分点,整体债务负担有所加重。截至2024年3月底,样本企业有息债务规模合计7.50万亿元,较2023年3月底和2023年底分别增加0.59万亿元和0.67万亿元。其中,短期债务占36.03%,较2023年3月底和2023年底分别下降1.85个百分点和提升0.22个百分点。

从企业性质看,在当前投资者风险偏好因素影响下,中央企业和地方国企较民营企业融资能力相对较强。截至2024年3月底,中央企业、地方国企及民营企业的资产负债率中位数分别为76.62%、80.18%和64.90%,中央企业和地方国企负债水平和债务负担明显高于民营企业。其中,受行业下游资金整体紧张影响,全样本建筑施工企业杠杆水平有所提升,但受制于融资能力制约和项目获取难度较大影响,民营企业杠杆水平被动下降。

从现金流净额及资金缺口看,建筑行业现金流受到施工周期影响,周期性明显,四季度普遍为集中回款期,前三季度的经营性现金流出规模较大。2024年一季度,建筑施工企业经营活动产生的现金流量净额合计-6081.95亿元,缺口同比扩大36.40%,主要受下游回款质量下降等因素所致;受PPP等投融资项目持续推进等因素影响,建筑施工企业投资活动产生的现金流量净额持续为负,同期,建筑施工企业投资活动产生的现金流量净额合计-1668.94亿元,缺口同比收窄15.35%,环比缩小76.01%;建筑施工企业筹资活动前现金净流量为-7750.89亿元,整体外部融资压力大。在货币政策逆周期调节力度加大和市场流动性充裕的背景下,2024年一季度建筑施工企业筹资活动产生的现金流量净额合计6872.18亿元,同比增长5.77%。

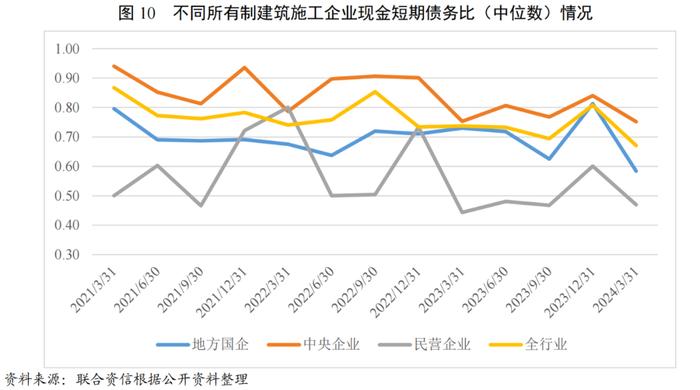

短期偿债能力方面,截至2024年3月底,建筑施工企业货币资金/短期债务中位数为0.67倍,较2023年3月底和2023年底分别下降0.07倍和下降0.14倍,受房地产行业和地方政府融资平台流动性压力加大影响,建筑施工行业短期流动性压力指标有所上升。

分企业性质看,中央企业的融资能力及银企关系相对较强,短期偿债指标往往高于行业平均水平。截至2024年3月底,中央企业货币资金/短期债务中位数为0.75倍,较2023年3月底和2023年底分别下降0.81%和下降10.62%;民营企业的货币资金/短期债务中位数为0.47倍,较2023年3月底和2023年底分别增长5.81%和下降21.89%。在行业整体流动性压力加大背景下,民营企业和地方国企短期偿债指标下降明显。

三、下游行业发展状况

受房地产投资持续下降和基础设施投资增速下降影响,2023年及2024年一季度,全国固定资产投资仍保持增长,投资增速同比均有所下降;国家持续出台稳定房地产市场政策和加大对基础设施领域投资,在“稳增长”政策调控叠加专项债券方面的资金支持下,基础设施建设投资需求有望对建筑业形成一定支撑。

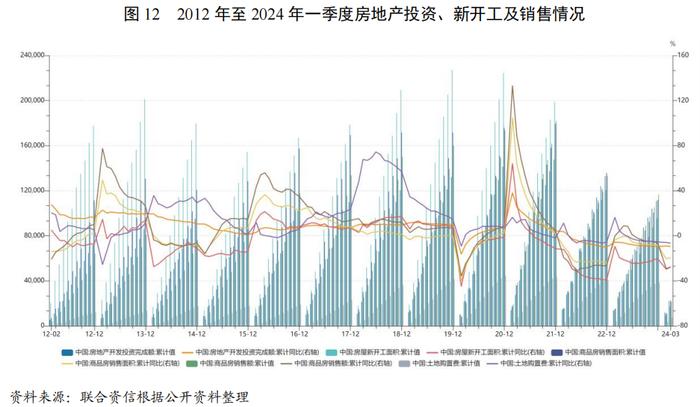

2023年及2024年一季度,全国固定资产投资分别为50.30万亿元和10.00万亿元,分别同比增长3.00%和4.50%,增速分别同比下降2.10个百分点和下降0.60个百分点,固定资产投资增长面临一定压力。其中,2024年一季度房地产开发投资同比下降9.50%,增速低于固定资产投资整体增速14.00个百分点,房地产投资增速持续下降;基础设施建设大力推进,2024年一季度全国基础设施投资同比增长8.75%,投资增速同比下降2.07个百分点,基础设施投资增长面临一定压力。

房地产投资方面,2023年和2024年一季度,全国完成房地产开发投资分别为110912.88亿元和22082.37亿元,分别同比下降9.60%和9.50%,房地产开发投资对固定资产投资的拉动作用进一步下降。同时,房地产新开工面积持续负增长,2023年和2024年一季度分别同比下降20.40%和27.80%,降幅明显。从拿地情况来看,2023年和2024年一季度土地购置费分别同比下降5.50%和6.50%,下降幅度较上年全年进一步扩大,房企拿地热情持续低迷。从销售情况看,2023年商品房销售面积和销售额分别同比下降6.50%和8.50%,降幅较上年有所收窄,但整体较为低迷;2024年一季度,商品房销售面积和销售额分别同比下降27.60%和19.40%,降幅较上年全年有所扩大。

2023年以来,国家对房地产市场调控政策延续宽松态势且力度不断加大。2024年4月30日中央政治局会议提出“结合人民群众对优质住房的新期待,统筹研究消化存量房产和优化增量住房的政策措施”,房地产“去库存”重要性凸显;2024年4月底至5月初,成都、天津、北京、无锡和南京等地出台措施,从需求端放开限购;2024年5月17日,中国人民银行和国家金融监管总局对于贷款购买商品住房的居民家庭,首套住房商业性个人贷款最低首付比例调整为不低于15.00%,二套住房商业性个人贷款最低首付款比例调整为不低于25.00%,进一步释放需求。在国家大力维持房地产市场稳定的情况下,房地产市场企稳尚需一定时间。

基础设施建设投资方面,2023年以来,稳增长政策持续发力。2023年政府工作报告指出,“提前实施部分‘十四五’规划重大工程项目,加快地方政府专项债券发行使用,依法盘活用好专项债务结存限额,分两期投放政策性开发性金融工具7400亿元,为重大项目建设补充资本金”,基础设施建设在经济社会发展中发挥重要的支撑作用;2023年底,为切实防范化解地方债务风险,做好重点省份分类加强政府投资项目管理有关工作,中央要求重点省份严控新建政府投资项目和严格清理规范在建政府投资项目。2024年《政府工作报告》提出,积极的财政政策要适度加力、提质增效,用好财政政策空间,加强财政资源统筹,组合使用赤字、专项债、超长期特别国债、税费优惠、财政补助等多种政策工具,保持适当支出规模,促进经济持续回升向好;要积极扩大有效投资,合理扩大地方政府专项债券投向领域和用作资本金范围,额度分配向项目准备充分、投资效率较高的地区倾斜。2024年两会确定今年地方政府新增债务限额为4.62万亿元,规模创历年新高;其中新增一般债限额0.72万亿元、与上年持平,新增专项债限额3.90万亿元、较上年增加0.10万亿元,支持地方加大重点领域补短板力度。2023年及2024年一季度,全国基础设施投资分别同比增长8.24%和8.75%,增速分别同比回落3.50个百分点和2.07个百分点,基础设施投资增长面临一定压力。未来在“稳增长”政策调控叠加专项债券方面的资金支持下,基础设施建设投资需求有望对建筑业形成一定支撑。

四、建筑施工企业债券发行情况

2024年一季度,建筑施工企业债券发行金额同比和环比均有所增长,其中短期债券占比高;从交易场所看,银行间市场债券发行明显领先交易所市场;从发行主体级别看,发行主体向高级别集中趋势未发生变化;从企业性质看,中央企业在发行规模上明显领先其他所有制企业,同时地方国企债券发行期数和规模有所提升。

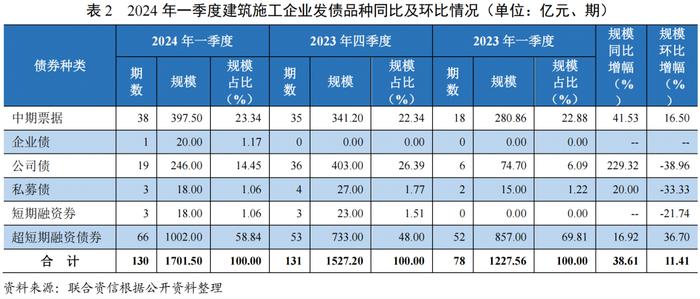

从债券发行看,2024年一季度,建筑施工企业共发行各类债券130期,同比增长66.67%,环比下降0.76%;共发行各类债券规模1701.50亿元,同比增长38.61%,环比增长11.41%。其中,超短期融资债券和中期票据发行规模较大,发行金额和数量同比及环比均有所增长;公司债及私募债发行数量和金额同比均有所增长,环比均有所下降。

银行间债券发行明显领先交易所市场。从交易场所看,2024年一季度,建筑施工企业共发行银行间市场债券108期,同比增长54.29%,环比增长18.68%;银行间债券发行规模1437.50亿元,同比增长26.33%,环比增长31.02%;银行间债券发行规模占同期发行总规模的84.48%,环比增加12.64个百分点。

发行主体向高级别集中趋势未发生变化。从发行主体级别看,2024年一季度,建筑施工企业AAA级主体共发行债券104期,同比增长67.74%,环比增长10.64%;AAA级主体债券发行规模1542.50亿元,同比增长40.19%,环比增长21.82%。AA+主体债券发行规模占比同比有所增长,环比有所下降,AA主体债券发行规模占比同比及环比均有所下降。总体看,高级别主体债券发行规模比重仍最大,发行主体向高级别集中趋势未发生变化。

中央企业在发行规模上明显领先其他所有制企业,地方国企债券发行期数和规模同比均有所提升。从企业性质看,2024年一季度,建筑施工企业中新发债主体56家,同比增长33.33%,环比下降11.11%。其中,中央企业和地方国企发债数量相同,地方国企数量同比及环比均有所上升。同期,中央企业共发行债券70期,同比增长32.08%,环比下降24.73%;发行规模1108.50亿元,同比增长10.02%,环比下降6.31%。2024年一季度,地方国企发行债券60期,同比增长140.00%,环比增长57.89%;债券发行规模593.00亿元,同比增长169.55%,环比增长72.38%,发行主体同比增加11家,环比增加8家;地方国企发行债券规模占总规模的34.85%,同比和环比分别增长16.93个百分点和12.33个百分点。

五、发行债券利率和利差分析

2024年一季度,央行采取多种措施保持市场流动性充裕,促进融资成本稳中有降;受宽松的信用环境和资产荒影响,建筑业发行主体的发行利率均值呈下行态势,发行主体信用等级与发行利率均值、利差均值仍基本呈负向关系。

2024年一季度,一方面央行通过降准0.5个百分点,释放中长期流动性超过1万亿元,并综合运用公开市场操作、中期借贷便利、再贷款再贴现等工具,保持银行体系流动性合理充裕;另一方面,央行通过下调支农支小再贷款、再贴现利率0.25个百分点,超预期引导5年期以上贷款市场报价利率(LPR)降低0.25个百分点,促进融资成本稳中有降;此外,央行发放5000亿元抵押补充贷款(PSL)额度,支持“三大工程”,推进保障性住房建设、“平急两用”公共基础设施建设、城中村改造等;设立5000亿元科技创新和技术改造再贷款,全力落实大规模设备更新和消费品以旧换新。4月30日,中央政治局会议指出,要灵活运用利率和存款准备金率等政策工具,加大对实体经济支持力度。后续,降准或适时落地,释放长期流动性资金,配合国债的集中供应。随着经济恢复向好,预期改善,资产荒状况将逐步改善,在流动性供需平衡下,长期利率将逐步平稳。

2024年一季度,受宽松的信用环境和资产荒影响,建筑业发行主体的债券发行利率均值呈下行态势。其中,AA级别发行主体的发行利率区分度较弱,主要系样本数量较少导致数据有所偏差。

若排除样本数量较少的AA级发行主体的数据干扰,信用等级对信用风险仍表现出较好的区分度,即建筑业发行主体信用等级与发行利率均值、利差均值基本呈负向关系。

六、总结

2024年一季度,建筑施工行业新签合同额同比下降,在手合同额增速高于新签合同额增速,建筑施工行业增长乏力,行业集中度继续提升。

从下游需求看,2024年一季度,受房地产投资持续下降和基础设施投资增速下降的双重影响,全国固定资产投资增速同比有所下降;国家持续出台稳定房地产市场政策和加大对基础设施领域投资,在“稳增长”政策调控叠加专项债券方面的资金支持下,基础设施建设投资需求有望对建筑业形成一定支撑。

从微观企业角度来看,2024年一季度,建筑施工企业营业总收入增速降幅明显,利润率水平有所下降。受行业下游资金整体紧张影响,建筑施工企业短期流动性压力有所上升,地方国有企业和民营企业短期偿债指标下降明显。债券发行主体继续向高级别集中,高信用等级主体融资优势更加突出,地方国企债券发行期数和规模同比均有所提升;受宽松的信用环境和资产荒影响,建筑业发行主体的债券发行利率均值呈下行态势。

整体看,联合资信认为在固定资产投资增速下降的背景下,建筑施工行业增长乏力;在“稳增长”政策调控叠加专项债券方面的资金支持下,基础设施建设投资需求有望对建筑业形成一定支撑。