【天风研究·固收】 孙彬彬/孟万林

摘要

我们关注各省地方政府债付息压力。

全国层面:

①地方政府债券规模持续扩大,2023年余额为40.82万亿,较2022年同比增长16.96%。伴随着债券余额的累积,付息压力也逐渐加大,2023年付息规模达到1.25万亿。

②2023年地方政府债平均利率明显下降,为3.06%,较2022年下行0.15个百分点。

③专项债付息压力占土地收入比重有所上升,2023年国有土地出让收入口径下占比12.89%。

省份层面:

①广东、山东、浙江、江苏、四川等地由于存量债务规模大,相应的付息压力也更严重,均超过600亿元。

②国有土地出让口径下省份层面地方土地出让收入足以覆盖专项债利息支出。黑龙江、甘肃、青海、云南等省份较弱,未达到2倍,若考虑到城投债务,可能将出现较大的付息缺口。

地市层面:

①武汉、广州、成都三地政府债付息压力处于全国前列,分别为216.37亿元、171.47亿元、166.22亿元,西安、杭州、青岛、南京、哈尔滨、宁波也均在百亿以上。

②仍有部分地区存在付息缺口,主要集中在黑龙江、云南、青海等弱资质省份。国有土地出让收入的口径下,哈尔滨2023年存在9.47亿元的付息缺口,天津静海区、宁河区、蓟州区等分别存在5.30亿元、3.65亿元和3.43亿元的缺口。

总体来看,除个别地市外,全国地方政府债付息压力近年来有所提升,但整体在可控范围内。但除了地方政府债之外,地区更大的负担在于城投平台的有息债务,若进一步考虑有息债务付息,部分地区可能存在更大的付息压力。

风险提示:债务付息成本估算与实际成本偏差较大造成数据偏离实际值较多;地方债务偿债资金来源假设单一造成偿债能力评估偏离;政策出现超预期变化

1.地方债付息压力如何?

1.1. 全国地方债付息压力如何?

地方政府债券付息压力仍然持续扩大,2023年付息规模达到1.25万亿。2019年以来,全国各省地方政府债券规模从21.12万亿扩大到40.82万亿,年均增长率达到17.91%。2023年地方政府债券余额为40.82万亿元,较2022年同比增长16.96%。伴随着债券余额的累积,付息压力也逐渐加大,2023年付息成本为1.25万亿,其中专项债0.75万亿。

2023年地方政府债平均利率明显下降。2022年,地方政府债券平均融资成本较2021年同期出现较大幅度的抬升,上涨了0.15个百分点,2023年回落,与2021年持平。地方政府债券融资成本下行,在一定程度上缓解了地方政府这一块债务的付息压力。

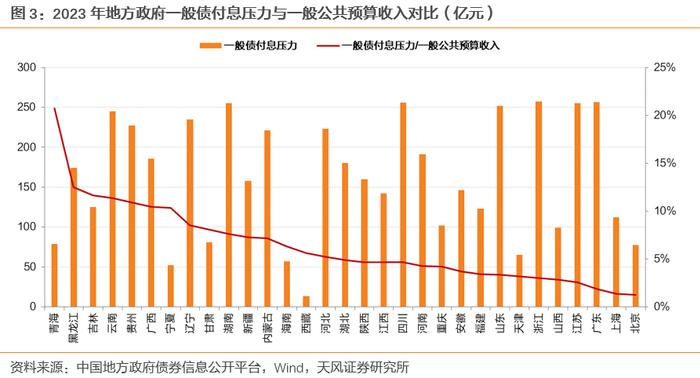

地方债中的一般债纳入一般公共预算管理,从全国层面来看,2019年以来一般债付息压力占一般公共预算收入比重始终在4.5%以下。分省来看,2023年除青海、黑龙江、吉林、云南、贵州、广西、宁夏之外,其余省份一般债付息压力占一般公共预算收入的比重均在10%以下,北京、上海、广东等省份占比不足2%。总体来看,一般债付息压力不大。

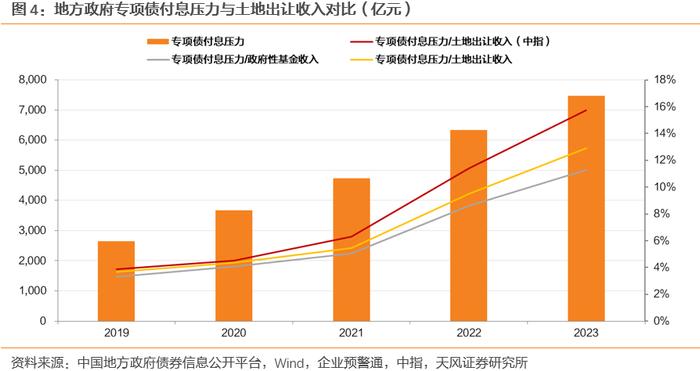

地方政府债中的专项债偿债资金主要来源于当地的土地出让收入,我们选取了中指、政府性基金收入和国有土地出让收入三种口径,测算专项债偿债压力。

全国层面来看,近年来专项债付息压力占土地收入比重有所上升,2023年国有土地出让收入口径下占比12.89%。2019-2021年专项债付息成本占各口径下土地收入的比重均不足6.50%。2022年和2023年,随着土地出让收入下滑和债务规模扩大,该比例持续上升,2023年各口径下比重分别为15.73%、11.28%和12.89%。

1.2. 省级层面付息压力如何?

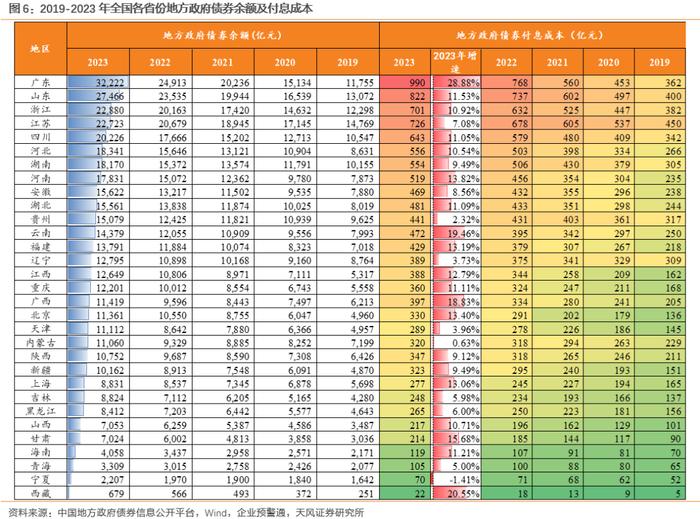

从各省份债券余额来看,截至2023年末,广东、山东、浙江、江苏、四川等省份地方政府债余额均超过了2万亿,其中专项债占比均超过60%,广东专项债余额占比为76.39%,位于全国第二,仅次于北京(该比例为78.47%);西藏、宁夏、青海等省份债券余额相对较小,未达3,500亿,且以一般债为主,占比分别为63.73%、74.72%、75.79%。

广东、山东、浙江、江苏、四川等地由于存量债券规模大,付息压力也相对较重,均超过600亿元。虽然2023年平均利率有所下行,但由于存量规模的扩大,除宁夏外,2023年各省份付息成本均为正向增长,其中广东、西藏、云南、广西、甘肃等地增幅均在15%以上,内蒙古、贵州等增速缓慢。

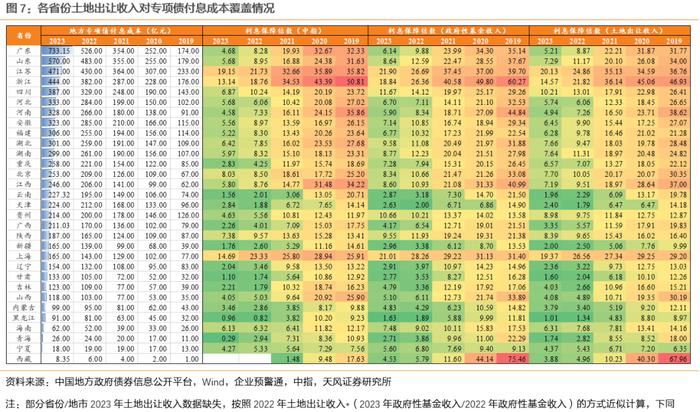

土地收入对专项债付息成本的覆盖能力也有所下降。2023年末专项债付息压力较大的省份中,广东、山东两省国有土地出让口径下利息保障倍数从2019年的31.77和34.00下降到2023年末的5.21和7.29,江苏和浙江下降幅度相对较小。

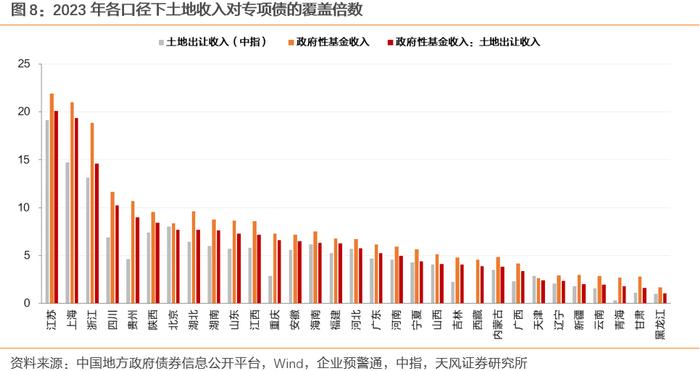

从省份层面来看,2023年国有土地出让口径下收入足以覆盖专项债利息支出。其中江苏、上海和浙江等省份土地出让获得的收入远远超过其余省份,国有土地出让口径下利息保障倍数分别达到20.13倍、19.37倍和14.57倍;黑龙江、甘肃、青海、云南等省份较弱,未达到2倍。

但是中指土地出让口径下,青海、黑龙江两省保障倍数已然不足1,2024年可能会面临一定付息缺口。

1.3. 地市层面付息压力如何?

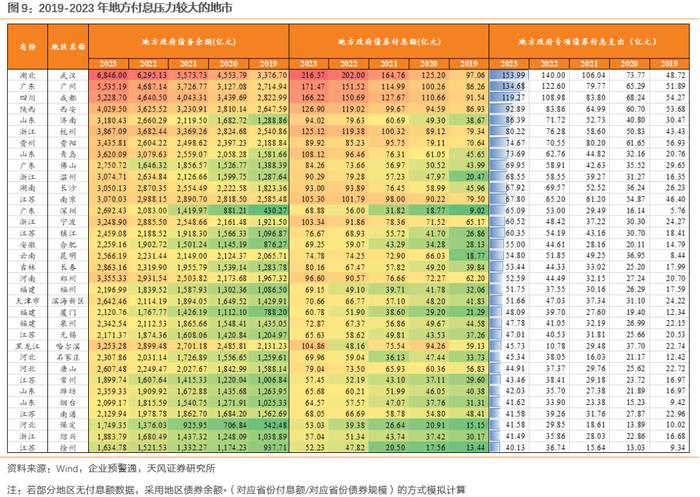

地市层面,武汉、广州、成都等地区地方政府债余额明显较高,分别达到6,846.00亿元、5,535.19亿元和5,228.70亿元,西安、杭州、青岛次之,也均在3500亿以上。相应的,武汉、广州、成都三地政府债付息压力也处于全国前列,分别为216.37亿元、171.47亿元、166.22亿元,西安、杭州、青岛、南京、哈尔滨、宁波也均在百亿以上。

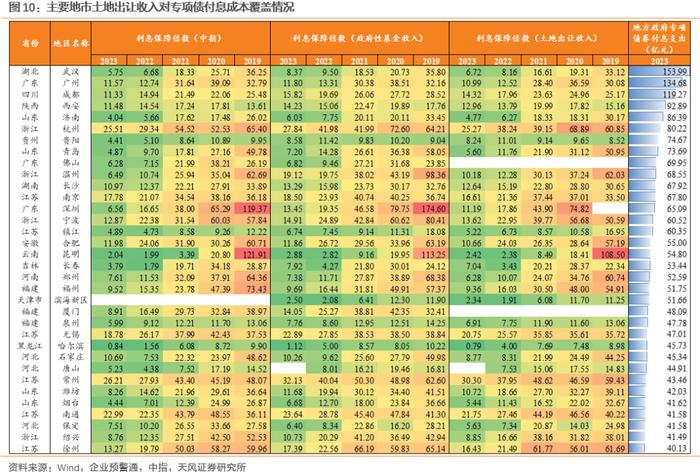

2023年末专项债付息压力较高的地市中,除哈尔滨之外,其余各地市各年份下的土地出让收入均能够完全覆盖专项债付息成本。具体来看,2023年常州、杭州、南通、无锡等地市国有土地出让收入口径下利息保障倍数均在20倍以上,南京、徐州次之,也在15倍以上,天津滨海新区、昆明、济南较低,在5倍以下。

部分地区土地出让收入对专项债付息成本覆盖倍数明显偏低。如云南昆明和天津滨海新区,专项债付息余额均在50亿元以上,但是2023年各口径下利息保障倍数均在3及以下。若再考虑地方城投平台有息债务付息压力,可能面临不足。

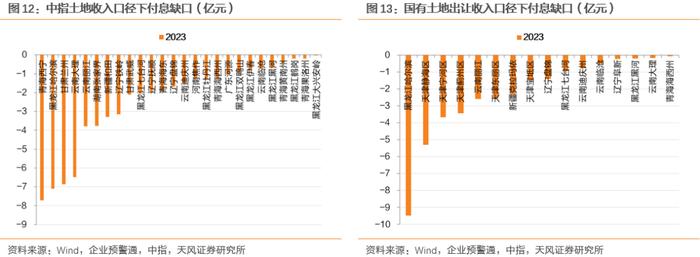

更近一步,仍有部分地市存在付息缺口,主要集中在黑龙江、云南、青海等弱资质地区。

国有土地出让收入的口径下,哈尔滨2023年存在9.47亿元的付息缺口,天津静海区、宁河区、蓟州区等分别存在5.30亿元、3.65亿元和3.43亿元的缺口。中指口径下,西宁、哈尔滨、兰州、大理分别存在7.71亿元、7.11亿元、6.87亿元和6.49亿元的缺口。

2.小结

我们关注各省地方政府债付息压力。

全国层面:

①地方政府债券规模持续扩大,2023年余额为40.82万亿,较2022年同比增长16.96%。伴随着债券余额的累积,付息压力也逐渐加大,2023年付息规模达到1.25万亿。

②2023年地方政府债平均利率明显下降,为3.06%,较2022年下行0.15个百分点。

③专项债付息压力占土地收入比重有所上升,2023年国有土地出让收入口径下占比12.89%。

省份层面:

①广东、山东、浙江、江苏、四川等地由于存量债务规模大,相应的付息压力也更严重,均超过600亿元。

②国有土地出让口径下省份层面地方土地出让收入足以覆盖专项债利息支出。黑龙江、甘肃、青海、云南等省份较弱,未达到2倍,若考虑到城投债务,可能将出现较大的付息缺口。

地市层面:

①武汉、广州、成都三地政府债付息压力处于全国前列,分别为216.37亿元、171.47亿元、166.22亿元,西安、杭州、青岛、南京、哈尔滨、宁波也均在百亿以上。

②仍有部分地区存在付息缺口,主要集中在黑龙江、云南、青海等弱资质省份。国有土地出让收入的口径下,哈尔滨2023年存在9.47亿元的付息缺口,天津静海区、宁河区、蓟州区等分别存在5.30亿元、3.65亿元和3.43亿元的缺口。

总体来看,除个别地市外,全国地方政府债付息压力近年来有所提升,但整体在可控范围内。但除了地方政府债之外,地区更大的负担在于城投平台的有息债务,若进一步考虑有息债务付息,部分地区可能存在更大的付息压力。

3.附注:付息压力估算方法

地方政府债付息压力估算方法:

地方政府债,分为一般债和专项债,其中一般债纳入一般公共预算管理,以一般公共预算收入进行归还;专项债则依赖于特定项目或领域所产生的回报,根据当地发展项目统一规划。

地方政府债付息规模通过“中国地方政府债券信息公开平台”公开数据获得,部分地区2023年数据缺失,按照Wind2023年末地方政府债余额*(2022年付息额/2022年余额)近似计算。

其中:地市层面付息压力来源于“企业预警通”整理的地方政府债券付息额/地方政府专项债券付息支出,若部分地区数据缺失,采用地区债券余额*(对应省份付息额/对应省份债券规模)的方式模拟计算。

4.风险提示

我们认为以下风险可能会影响本文结论:①债务付息成本估算与实际成本偏差较大造成数据偏离实际值较多:部分省份及地区2023年地方债付息成本数据缺失,本文按照一定逻辑进行估算,可能与实际成本存在偏差;②地方债务偿债资金来源假设单一造成偿债能力评估偏离:我们假设地方以土地出让收入来偿还专项债利息,但实际操作过程中,付息资金来源可能更加多样化。③政策出现超预期变化:若地方债发行及使用政策出现边际变化,可能会对结论产生影响。