长期以来,美国国债保持着极高的流动性,常作为其他固定收益证券和对冲头寸的基准,美国国债收益率对全球利率产生重要影响。美国国债市场韧性自2008年全球金融危机后开始下降,近些年多次的流动性“闪崩”事件引起市场广泛关注。本文在梳理美国国债市场特征和运作结构的基础上,结合前人对几次流动性“闪崩”事件的分析,试图探讨其中隐含的结构性问题。

一、美国国债市场规模

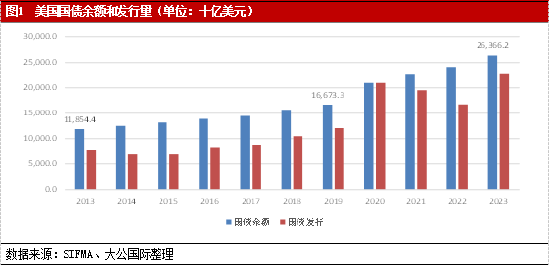

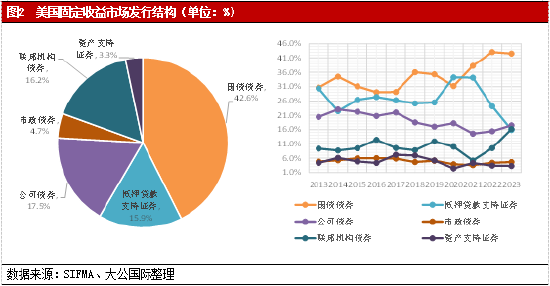

美国固定收益市场规模位居全球第一。截至2023年第二季度,美国固定收益市场规模为53.6万亿美元,约占全球固定收益市场规模的39.5%,是全球第二大固定收益市场欧盟的2.1倍。债券余额方面,截至2023年第四季度,美国国债余额26.4万亿美元,约占美国固定收益市场规模的四成以上。近十年来,美国国债余额呈现快速上涨态势,尤其是2020年全球新冠疫情爆发后,美国国债出现大幅上升。截至2023年末,美国国债余额相较于2019年累计增长率高达58.1%。债券发行方面,受全球疫情影响,国债发行占比自2020年后迅速上升,截至2023年末国债发行约占全部发行额的42.6%。债券成交方面,2023年美国国债成交额7605.4亿美元,占当年全部成交额的70.7%。

二、美国国债市场结构

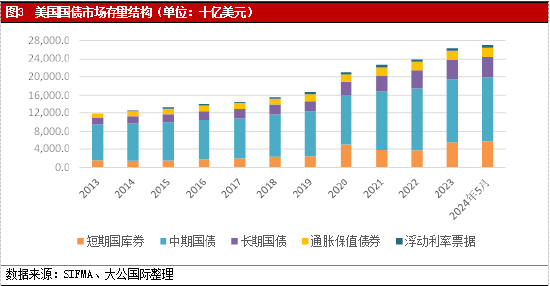

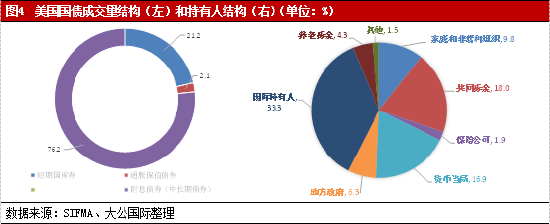

美国国债一级市场为发行市场,主要国债品种包括短期国库券、中期国债、长期国债、通胀保值债券和浮动利率票据。美国国债二级市场为流通市场,分为现货市场、回购市场和期货市场。截至2024年5月,上述国债品种余额占全部可交易国债余额的比例分别为21.7%、51.8%、16.9%、7.5%和2.1%。国债交易量方面,2023年中长期国债交易额为5795.0亿美元,占全部国债交易额的76.2%,短期国库券交易额为1611.2亿美元,占全部国债交易额的21.2%。持有人方面,截至2024年1季度,外国持有人占比为33.3%,美国国内持有人以共同基金和货币当局为主,占比分别为18.0%和16.9%。

三、美国国债市场运作结构

美国国债市场通过以交易商为基础的结构运作。“一级交易商”是被指定为纽约联邦储备银行交易对手的交易商,其在一级市场国债拍卖中参与价格竞标,是国债拍卖的最大买家,同时在二级市场作为做市商为国债市场提供双向流动性。截至2024年2月,美国一共有24个一级交易商。

国债现货市场方面,其流动性的获得主要通过一级交易商的资产负债表和做市操作。一方面,一级交易商购入和增持国债的能力对维系二级市场流动性发挥着重要的作用。另一方面,交易商是促成国债交易的核心枢纽。二级市场可分为交易商间市场(Inter-Dealer Broker,IDB)和交易商对客户市场(Dealers to Clients,DTC)。IDB是国债批发交易的主要场所,是国债市场流动性最强的组成部分。交易商和自营交易公司(Principal Trading Firms,PTF)等市场参与主体主要采用中央限价订单簿(Central Limit Order Book,CLOB)平台进行电子化交易,市场参与者可以通过发布买卖证券的报价来提供流动性,也可以通过提交以最佳可用报价买入或卖出的订单来消耗流动性。在DTC市场中,交易商根据客户需求进行做市,客户主要包括货币市场基金、开放式基金、对冲基金、养老基金、保险公司、资产管理公司、非交易商银行和外国投资者等。DTC交易主要采用“询价”(RFQ)协议进行,国债交易商的客户可以借此获得买入或卖出一定金额的报价。

美债回购市场方面,交易商主要通过质押融资交易向客户提供流动资金。该市场具有高杠杆和高频交易特性,在市场动荡时可能进一步增加流动性压力。美债期货市场方面,交易商主要目标是对冲自身的市场风险,对市场流动性影响有限。

四、美国国债市场流动性“闪崩”事件

根据相关文献,高流动性主要指交易者能够在不显著改变交易价格和数量的条件下,容易并迅速地买进卖出完成交易;流动性“闪崩”则是指市场深度、做市价差等流动性指标短时间内大幅恶化。

2014年10月15日,在没有明显外生因素冲击下,包括市场深度在内的各种市场流动性指标在当天显著恶化。当日国债交易商和PTF自在一段时间内几乎不向CLOBs报价,少有的报价也出现了显著扩大的报价价差,美国国债收益率在几分钟内大幅下跌。当日结束时,10年期国债收益率已基本恢复至“闪崩”前的水平,市场深度指标却不到“闪崩”前的一半。美国财政部和其他主要金融监管机构发布的关于当天事件的“联合报告”显示,美国国债市场的结构性变化(国债市场中银行交易商的作用下降和自营交易公司的增加)可能是导致该事件的原因。

2019年9月16日和17日,美国回购市场的隔夜利率SOFR从2.20%依次飙升至2.43%和5.25%,SOFR99分位数从2.40%依次飙升至4.60%和9.00%。美联储在公开市场进行隔夜回购释放流动性后市场恢复正常。相关分析显示,资金供给方面,第一,9月16日是企业缴纳第三季度税款的截止日期,现金从企业账户转至政府账户,货币市场流动性下降。第二,经过美联储两年多时间的缩表,金融系统中超额准备金逐渐被消耗,资金供给逐渐稀缺。第三,2019年3月起不断升级的中美贸易战加剧了市场对经济衰退的担忧,美债收益率开始出现明显倒挂,更多的投资者开始抛售美国国债,使得美国本土银行和金融机构被动承接了更多的国债,进一步减少了市场上的资金供应。资金需求方面,第一,美国财政部进行了国债拍卖,交易商需要在16日支付540亿美金的款项,交易商在回购市场中对资金的需求量增加。第二,2019年7月美国国会同意在两年内取消债务上限,财政部加快发债步伐,更大的国债供应量也增加了回购市场的资金需求。因此,货币资金供需失衡导致本次事件发生。

2020年3月,受全球新冠肺炎疫情冲击,美国国债市场经历了自2008年金融危机以来最严重得到流动性衰竭。起初因为投资者寻求避险资产,1年期、5年期和10年期美国国债的收益率在3月初大幅下降,然而从3月9日开始,随着新冠肺炎疫情在美国本土的蔓延,美国国内经济状况的不确定性大幅上升,市场对美国财政的预期恶化,加之投资者对现金需求的激增,美国国债被抛售,美国国债收益率开始大幅上升,各期限国债市场深度均在3月中旬达到2008年以来的最低点。为了稳定市场,美联储从3月15日开始大量购买非公开国债并对回购市场进行干预,创建紧急流动性工具(例如一级交易商信贷工具PDCF),使银行交易商能够扩大其资产负债表,市场逐步恢复稳定。

2021年2月25日,所有期限国债的市场深度明显下降,做市商的交易意愿显著降低。根据相关分析,新冠肺炎疫情下市场对美国经济不确定预期升温,美国长期限国债的收益率和波动率持续上涨,投资者已蓄势减少国债多头头寸。25日当天,7年期国债拍卖得到可接受的平均收益率和最低收益率差距异常大,这种定价分歧加剧了美国国债的抛售潮。

风险要素对经济基本面的冲击程度对流动性“闪崩”后市场的恢复速度起重要作用。下图显示了美国国债市场流动性“闪崩”事件的诱发因素和市场恢复时间,当经济基本面未受到明显冲击,国债市场流动性可在一周内恢复;当经济基本面受到中度冲击时,投资者对中长期利率的不确定预期造成国债流动性下降,大致一个月内基本恢复;当经济和金融市场受到重大冲击时,美国国债市场流动性需经历较长时间才能逐步修复。

表1 市场流动性压力爆发后美国10年期国债市场深度恢复时间(单位:日)

五、美国国债流动性面临的结构障碍

美国国债市场是传统的场外市场,交易商的做市能力和意愿对市场流动性产生重要影响。美国国债市场流动性“闪崩”折射出国债市场存在的结构性矛盾,即美国国债供给的急剧增长和交易商中介能力受限之间的矛盾。

首先,如本文第一部分所述,自2008年全球金融危机爆发至今,美国政府债务呈现快速增长。受新冠肺炎疫情影响和美国联邦政府债务上限的再次提升,美国联邦政府适销国债发行额和未偿余额均出现显著增长。2020年至2024年5月,美国联邦政府适销国债发行总额是过去10年发行总额的1.08倍,截至2024年5月,美国联邦政府适销国债未偿余额是2019年末的1.62倍。

其次,交易商资产负债表和做市能力受限。2008年全球金融危机后,监管约束措施对交易商资产负债表构成限制,进而制约了其做市能力。第一,2014年9月,美联储、货币审计长办公室(OCC)和联邦存款保险公司(FDIC)将补充杠杆率(SLR)作为最终规则,美国对大型银行实施了SLR标准,对全球系统重要性银行(G-SIBs)实施增强的补充杠杆率(eSLR)标准和附加资本要求,这使得相关机构面临更高的资本要求,限制了其资产负债表扩张,进而降低了其增持美国国债的积极性。第二,全球金融危机后,交易资产负债表积累了大量的美国国债,Darrell Duffie(2023)指出,自2007年以来,一级交易商的资产总规模相对于美国国债未偿余额缩水了四倍,这限制了其吸收国债和做市的能力。

最后,《巴塞尔协议III》终局提案或进一步限制交易商做市能力。2023年7月底,美联储、FDIC 和 OCC 发布了《巴塞尔协议III》终局提案,其中涉及的若干建议或进一步制约交易商资产负债表和做市能力。提案将实施SLR的对象由总资产超过2500亿美元的银行机构扩展至超过1000亿美元的银行机构,表明与硅谷银行、签名银行等规模相当的区域性银行将被纳入监管。同时,提案涉及的“交易账簿基本审查”(Fundamental Review of the Trading Book)或使大型银行的风险加权资产显著增长,更高的资本要求使其更倾向高回报的资本市场活动,而国债相对于其他资产类别是一项低回报业务,这可能进一步限制交易商的国债做市能力。

报告声明

本报告分析及建议所依据的信息均来源于公开资料,本公司对这些信息的准确性和完整性不作任何保证,也不保证所依据的信息和建议不会发生任何变化。我们已力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,不构成任何投资建议。投资者依据本报告提供的信息进行证券投资所造成的一切后果,本公司概不负责。

本报告版权仅为本公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制和发布。如引用、刊发,需注明出处为大公国际,且不得对本报告进行有悖原意的引用、删节和修改。

(本文作者介绍:大公国际作为中国国新控股子公司,成立于1994年,拥有独创的评级方法和评级技术,科研成果丰富。)