2024年4月24日,印度尼西亚央行将基准利率上调25个基点至6.25%,而市场普遍预期为保持6.00%不变。印度尼西亚央行此次加息主要原因在于印尼盾的大幅贬值,除印尼盾外,东南亚地区的菲律宾比索和泰铢等货币也在2024年上半年出现较大幅度的贬值。本文从遏制通胀、刺激经济和稳定汇率三个方面分别分析了东南亚国家短期内降息的可行性,认为在当前多国货币大幅贬值的情况下,部分东南亚国家货币政策宽松周期的开启恐将有所推迟。

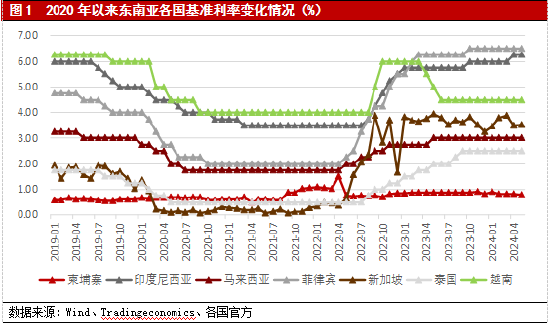

一、受新冠疫情和全球性通胀的冲击,2020年以来东南亚国家先后经历了货币政策宽松和紧缩周期,目前大多数东南亚国家尚未进入新一轮宽松周期

2020年新冠疫情大流行期间东南亚国家普遍采取了居家办公、学校停课以及关闭边境等封控措施,各国经济均受到不同程度的负面影响。为了恢复本国经济,东南亚各国纷纷开启货币政策宽松周期,其中2020年上半年印度尼西亚、马来西亚、菲律宾和越南基准利率均累计下调超过100基点,新加坡基准利率也下降125基点。2022年上半年俄乌冲突爆发对全球供应链产生严重冲击,并导致东南亚国家出现严重的输入性通胀。为了稳定国内物价水平,2022年第二季度东南亚国家货币政策开始转向,进入紧缩周期,其中2022年4月至12月印度尼西亚和越南央行累计加息200基点,菲律宾央行累计加息高达350基点。截至2024年5月末,除柬埔寨和越南货币政策已有所放松外,东南亚其他国家基准利率仍处于2020年4月以来的最高水平(图1),尚未进入新一轮宽松周期。

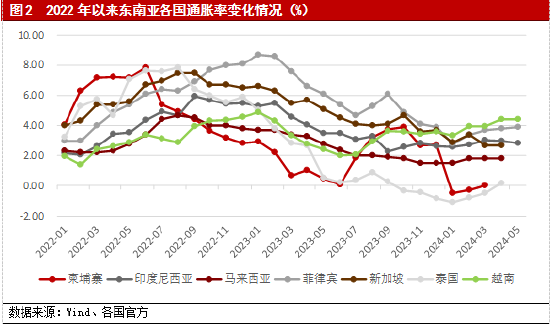

二、受货币政策高度紧缩影响,目前大多数东南亚国家通胀率已回落至央行目标区间或低于目标区间

在本轮全球性通胀中,东南亚国家通胀率大多在2022年第四季度或2023年第一季度达到峰值,柬埔寨和泰国达峰稍早,分别在2022年6月和8月。2023年第一季度开始,受国内货币政策高度紧缩和全球大宗商品价格震荡下行影响,东南亚各国通胀率逐渐回落,并于2024年保持相对稳定水平(图2)。分国家来看,菲律宾和越南央行2024年目标通胀区间分别为2.0-4.0%和4.0-4.5%,目前两国通胀率分别为3.9%和4.4%,均位于目标区间上限附近,不过近3个月两国通胀率均呈现上升趋势;印度尼西亚央行2024年目标通胀区间为1.5-3.5%,目前通胀率已回落至2.8%,且已连续10个月位于目标区间内;新加坡金融管理局(简称“新加坡金管局”,行使央行职能)预计2024年通胀率平均为2.5%左右,目前新加坡通胀率已回落至2.7%,仍略高于新加坡金管局预期目标;柬埔寨、马来西亚和泰国通胀率目前处于偏低状态,其中柬埔寨和泰国刚刚摆脱通缩,通胀率分别为0.0%和0.2%,马来西亚通胀率也已连续3个月保持在1.8%的水平,而央行对2024年国内通胀率的预计值为2.0-3.5%。因此,单从遏制通胀的政策目标来看,柬埔寨、马来西亚和泰国当前已具备放松货币政策的条件;菲律宾和越南近期通胀率小幅反弹且接近目标区间上限,新加坡政府也表示解决国内生活成本上升问题是新加坡的当务之急,同时红海地缘政治的紧张局势可能导致短期油价上涨,给东南亚国家带来输入性通胀压力,上述三个国家放松货币政策的时机不够成熟;印度尼西亚近期通胀率相对稳健,其货币政策调整将更多取决于其他政策目标。

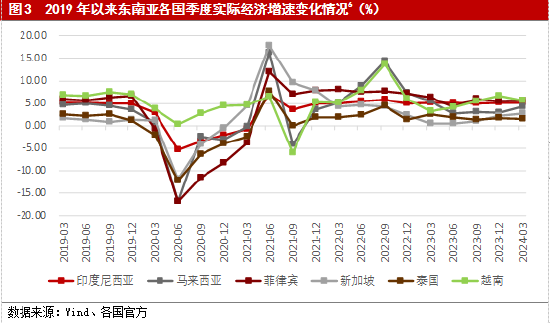

三、随着各国经济的逐步复苏,目前大多数东南亚国家经济增速已接近新冠疫情前的水平

新冠疫情期间的封控政策使东南亚各国在2020年第二季度普遍出现经济衰退,随后在2021年各国经济开始复苏,经济增速显著反弹。2022年奥密克戎成为新冠疫情的主要毒株,由于其致病力相比早期毒株有所减弱,东南亚各国在2022年开始大幅放松管控措施,经济活动逐步恢复正常化。截至2024年第一季度,大多数东南亚国家经济增速已基本接近2019年的水平(图3),仅柬埔寨和泰国尚未完全恢复,其中柬埔寨2023年经济增速约为5.6%,仍比2019年低1.5个百分点,泰国已连续4个季度经济增速低于2.0%。与此同时,越南政府和印度尼西亚新一届政府也提出大力发展经济,其中印度尼西亚新当选总统普拉博沃表示5年内要将经济增速提高至8.0%。因此,单从刺激经济的政策目标来看,柬埔寨、印度尼西亚、泰国和越南短期内放松货币政策的可能性高于其他东南亚国家。

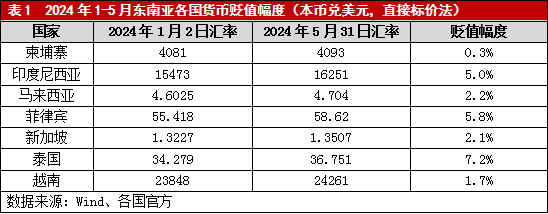

四、受国际社会对美联储降息预期时点延后的影响,目前东南亚多国货币出现大幅贬值

随着2023年末美国通胀率的逐步回落,国际社会普遍预计美联储将在2024年第二季度开始降息。但2024年4月美国公布的第一季度经济数据显示国内通胀率再次出现反弹,新增非农就业人口数也超出市场预期,2024年4月至5月多位美联储官员也强势“放鹰”,使得国际社会对美联储降息的预期时点不断延后,美元指数持续走强。与此同时,东南亚多国货币出现大幅贬值(表1)。截至2024年5月末,印度尼西亚、菲律宾和泰国货币贬值幅度已达到或超过5.0%,泰铢贬值幅度甚至超过7.0%,柬埔寨、马来西亚、新加坡和越南货币也有不同程度的贬值。由于1997年亚洲金融危机之后东南亚国家对出售外汇来稳定汇率的做法持谨慎态度,同时2024年4月印度尼西亚、马来西亚、菲律宾和泰国的国际储备均较2023年末有不同程度的减少,因此,单从稳定汇率的政策目标来看,印度尼西亚、菲律宾和泰国均有可能继续维持当前的利率水平,甚至不排除小幅加息,以防止本国货币过快贬值,马来西亚有待进一步观察,而柬埔寨、新加坡和越南则存在一定的货币政策放松空间。

综合以上三个政策目标来看,预计东南亚各国新一轮货币政策宽松周期的开启时间将有所分化。首先,柬埔寨和越南已分别于2022年5月和2023年3月开始降息,当前柬埔寨刚刚摆脱通缩状态且经济增速尚未恢复至新冠疫情前,越南尽管国内通胀率已接近央行设置的目标上限,但现阶段政府更侧重于发展经济,两国均有望在2024年第三季度进一步放松货币政策;马来西亚经济增速和汇率相对稳定,但通胀率低于央行预期水平,也有望在第三季度开启货币政策宽松周期。其次,泰国短期货币政策的变数较大,由于其经济增速低于预期水平,政府可能会要求央行降息,而央行则需要权衡降息在刺激经济和引起汇率波动等方面所产生的利弊,因而泰国央行降息时点仍将取决于其经济走势、汇率波动以及美联储货币政策等因素。最后,印度尼西亚、菲律宾和新加坡货币政策放松时点恐将有所推迟,其中印度尼西亚和菲律宾目前需要通过较高的利率水平保持汇率稳定,新加坡由于现阶段侧重解决国内生活成本上升的问题,预计第三季度货币政策仍将保持不变,上述三个国家可能要等到美联储降息后才会开启新一轮宽松周期。

(本文作者介绍:大公国际作为中国国新控股子公司,成立于1994年,拥有独创的评级方法和评级技术,科研成果丰富。)