2024年1-5月财政数据说明我们目前财政压力依然较大,尤其是地方政府。财政压力持续已达三年,或许不利于进一步发挥财政对经济的带动作用,这一状况亟需改变。

从多方面迹象观察,目前总体财政刺激力度仍较为稳健温和。

财税体制改革固然重要,但是目前需要的是规模突破而非结构优化。

市场期待中央政府或者地方政府在现有基础上进一步拓展杠杆空间,以弥补私人部门不足。

对于地方财政缺口和债务问题也需要采取更大力度的持续举措。

考虑到地方政府行为对于经济的影响,财政缺口能否有效补充是决定财政政策力度的关键。

一方面要考虑存量问题,另一方面要考虑增量变化。

我们认为存量问题主要在于积极化解隐债,建议在去年基础上进一步增加特殊再融资债。

增量变化主要在于积极应对宏观内外形势的新变化,可以考虑进一步加大中央杠杆和转移支付,或者进一步拓宽地方杠杆空间。

财政是经济的结果,但同时财政情况积累到一定程度又会反过来影响经济。

1. 2024年年初以来财政情况如何?

地方财政仍承压,由于土地出让进一步走低,导致政府性基金收支压力继续加大。部分省份财政明显依赖于中央补助。

地方本级财政收入增速维持在0附近,支出仍然有一定刚性,增速快于收入。

2023年地方政府性基金预算收入同比下降10.1%。在这个基础上,2024年1-5月地方政府性基金收入累计同比下降12.8%,其中主要拖累是国有土地出让金收入同比下降14%。

两本账统筹考虑财政压力仍然较大。

从财政自给率来看,大多数省份2023年财政自给率不超过60%地方财政压力仍大。

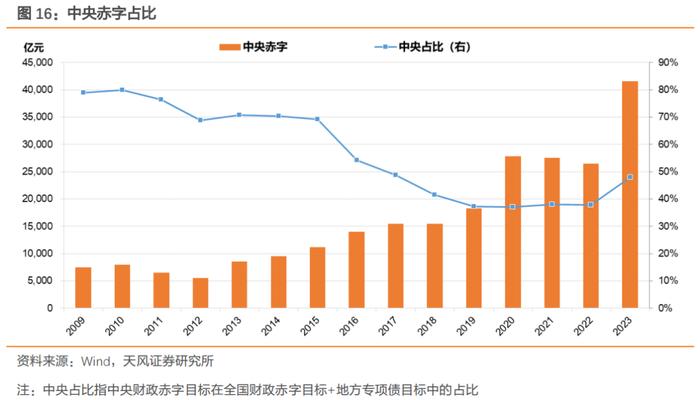

部分省份财政明显依赖中央转移支付。转移支付分为一般性转移支付和专项转移支付,后者需要按规定用途使用资金,则相应限制了地方财政的腾挪空间。2019年中央对地方转移支付口径发生变化。2020年以来,一般性转移支付规模持续扩大,反映中央增强财政统筹、缓解结构性地方财政压力。

“近年来,中央财政在财力紧张的情况下,通过优化支出结构,加大对地方转移支付力度。从资金规模上看,2023年,中央对地方转移支付规模达到10.06万亿元。从支出结构上看,为增强地方财政统筹能力,不断增加一般性转移支付规模,提高一般性转移支付占比。”

——2023年8月《国务院关于财政转移支付情况的报告》

2024年地方财力总体仍然有限,一方面预算已经对此有所准备,且已经通过适度控制支出来平衡财政;另一方面,可能要做好预算仍然不足的准备。

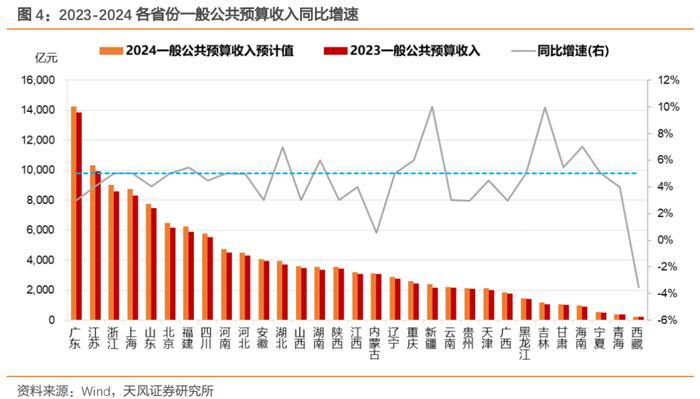

2024年财政收入,各地预算值设定普遍保守,总体慢于各地方两会所设定的经济增速目标。31个省级地方政府2024年一般公共预算收入的合计预算值增速4.4%左右,总体慢于全国各省市经济增长目标均值5.65%,也慢于两会设定的全国经济增长目标值5%。

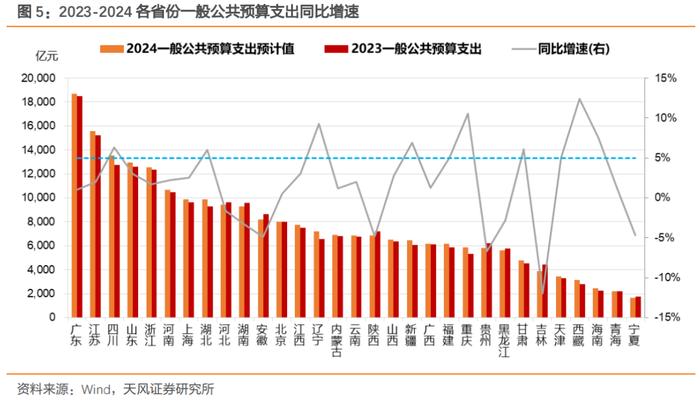

2024年财政支出预算增速设置更低。31个省级地方政府2024年一般公共预算支出的合计预算值增速+1.7%左右,明显低于收入预算增速。

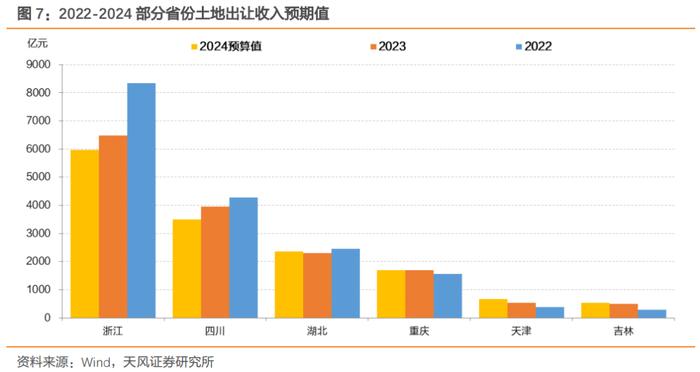

各地对于2024政府性基金收入和土地出让情况偏谨慎,部分土地依赖度较高的地区2024年土地出让收入可能并不乐观。

31个省级地方政府2024年政府性基金预算支出的合计预算值增速-2.6%左右,虽较前值-9.2%显著收窄,但需要考虑2022-2023年已是连续两年基数明显收缩。

即使如此,从2024年1-5月数据观察,实际财政收入的下滑情况可能仍然超出预算计划,尤其是基金预算。

2. 地方政府债务压力如何?

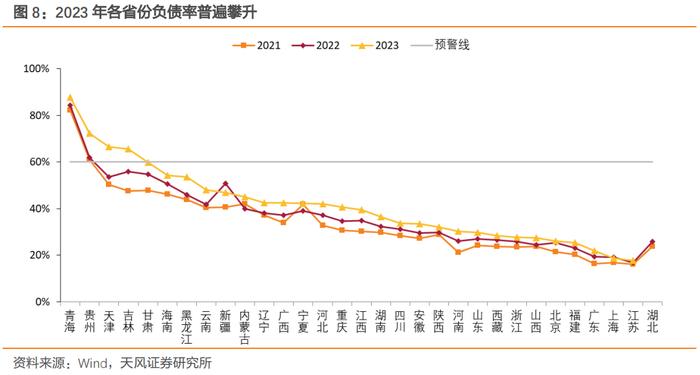

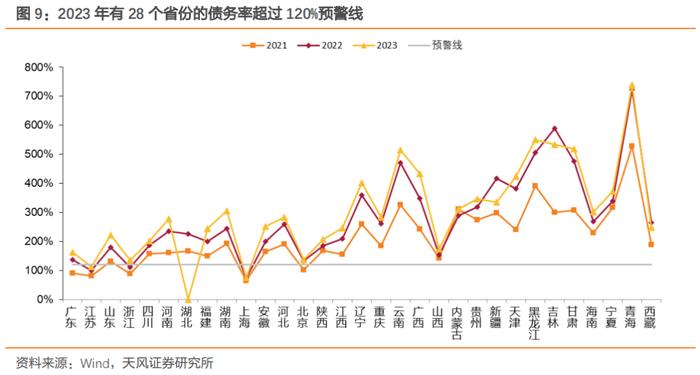

首先是看政府债务,2023年各地负债率普遍上升较快,不少地区负债率上升超过5个百分点,部分省份已超过60%阈值。从债务率来看,2023年多数省份的地方政府债务率上升,有28个省份债务率超过120%预警线,仅上海(75%)、江苏(112%)未超过警戒线,部分省份由于财力相对较弱,债务率达到400%甚至500%以上。

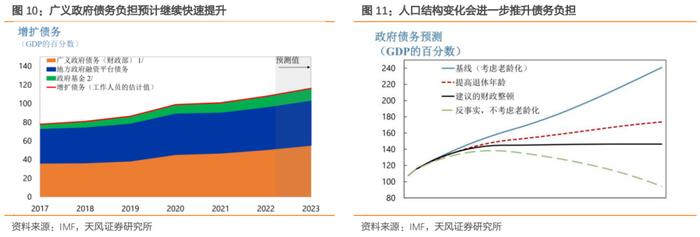

在显性债务的基础上,包含城投平台债务在内的广义债务负担更值得关注。

IMF在对中国经济财政状况分析时指出,除了最富裕的若干省份外,其他地方政府的增扩口径债务率已经高于60%的风险基准。且伴随人口结构变化,即使地方政府的预算外投资因日益趋紧的融资约束而有所下降,债务率预计也会在中期继续快速上升。财政政策至少需要在接下来的10年内将广义政府债务每年减少0.7个百分点,以将其稳定在GDP的145%-150%水平。

不过,IMF同样指出由于大部分债务为本国居民持有、资本账户并未完全开放,且商业银行体系对政府债权的规模仅为总资产的25%左右,使得债务风险边际降低。

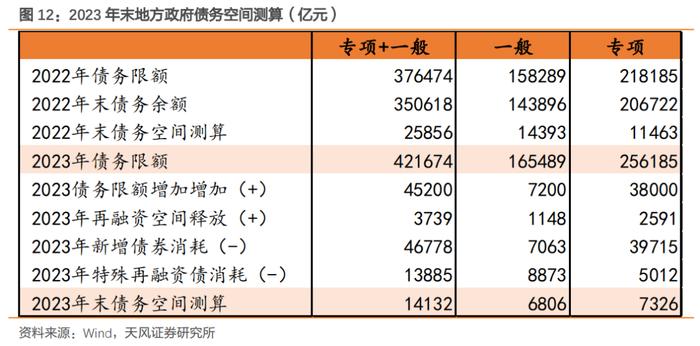

财政收支平衡压力下,地方财政空间来自于地方政府债务限额-余额空间,在不调整债务限额(调增地方一般债限额需要调增地方财政赤字、调增专项债限额同样需要调整预算)的前提下,较为灵活也通常被使用的方式是使用往年的结存限额。比如《关于做好2018年地方政府债务管理工作的通知》提到,“鼓励各地区积极利用上年末专项债务未使用的限额”。

这部分空间可以运用于经济压力较大、需要地方财政发力时,比如2022年8月24日国常会提出盘活5000多亿元专项债结存限额。也可以运用于一揽子化债组合中,比如2023年10-12月用于发行特殊再融资债1.4万亿元,其发行规模超过了2019-2020年建制县地方债置换隐性债务、2021年10月后债务管控好的地区进行全域无隐性债务试点。

综合测算来看,截止2023年末全国地方政府债务限额-余额空间还有14132亿元,其中一般债空间为6806亿元,专项债空间为7326亿元。

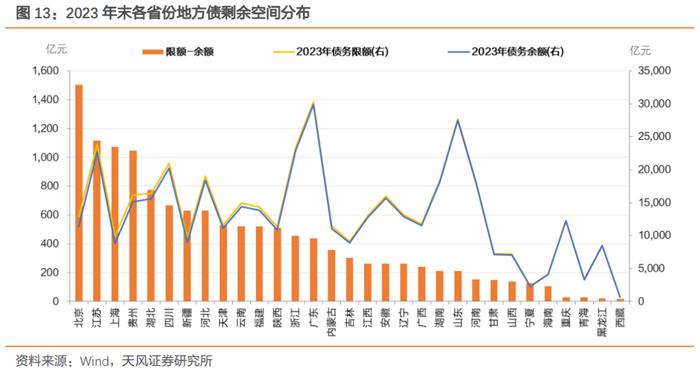

从更广义的角度,还需要关注城投融资情况。

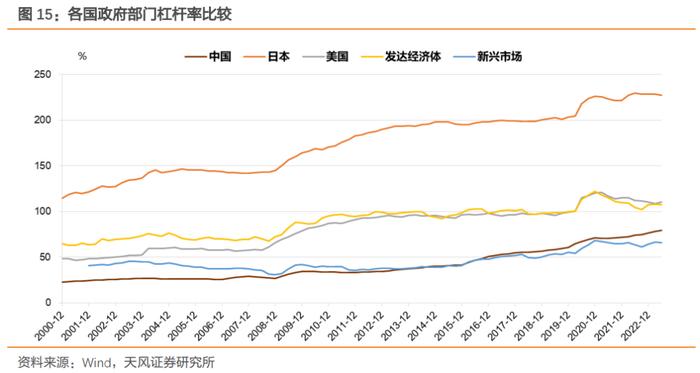

3. 中央政府仍有加杠杆的能力和空间

1月24日央行发布会提到 “目前我国政府部门尤其是中央政府总体债务规模并不高,积极的财政政策仍然有较好的空间。当前政府债券发行成本低,居民持有政府债券比例较低,购买政府债券还有提升的空间”;IMF报告也提到当局认为中国政府债务在国际上处于中游偏下水平,债务风险总体可控。

杠杆率和负债率在定义上有差异,但基本反映了相似的宏观事实,不妨从杠杆率的角度来观察:60%的政府债务红线既不是发生债务危机的必要条件、也不是充分条件。部分发达国家政府杠杆率非常高但主权评级也高,部分国家债务率不高却发生了债务危机。债务的可持续性还是要看外债依赖度、债务期限结构、偿债能力等来综合判断。

总体而言,目前政府部门负债水平静态来看有一定空间,但增速和结构性问题可能会影响广义财政力度。

我们认为后续地方财政基调总体仍偏温和,预计重点还是中央财政。过去中央政府的债务大体保持稳定,中央和部分发达地区相对更为积极的可能性仍然存在。

4. 小结

2024年1-5月财政数据说明我们目前财政压力依然较大,尤其是地方政府。财政压力持续已达三年,或许不利于进一步发挥财政对经济的带动作用,这一状况亟需改变。

从多方面迹象观察,目前总体财政刺激力度仍较为稳健温和。

财税体制改革固然重要,但是目前需要的是规模突破而非结构优化。

市场期待中央政府或者地方政府在现有基础上进一步拓展杠杆空间,以弥补私人部门不足。

对于地方财政缺口和债务问题也需要采取更大力度的持续举措。

考虑到地方政府行为对于经济的影响,财政缺口能否有效补充是决定财政政策力度的关键。

一方面要考虑存量问题,另一方面要考虑增量变化。

我们认为存量问题主要在于积极化解隐债,建议在去年基础上进一步增加特殊再融资债。

增量变化主要在于积极应对宏观内外形势的新变化,可以考虑进一步加大中央杠杆和转移支付,或者进一步拓宽地方杠杆空间。

5. 风险提示

宏观经济如有超预期变化,可能对财政收支产生影响,财政政策取向及各地债务情况本身也存在不确定性。