本周存单观点——

参考5月MLF操作,央行虽然未降息,但是等量续作,似乎给出一个偏向于稳定的信号。

对于资金面,我们判断后续央行可能并不会简单引导流动性宽松,但在“保持银行体系流动性合理充裕和货币市场利率平稳运行”的政策立场下,流动性大概率不会紧,保持现状可能是政策认为的合理状态。

对于CD,我们认为后续一方面是打击手工补息导致存款转移,银行目前缺负债,季末考核下银行有可能向非银“抽水”;另一方面是政府债发行可能逐渐放量,带动资金回笼,短期内CD利率可能震荡向上。

本周同业存单市场跟踪——

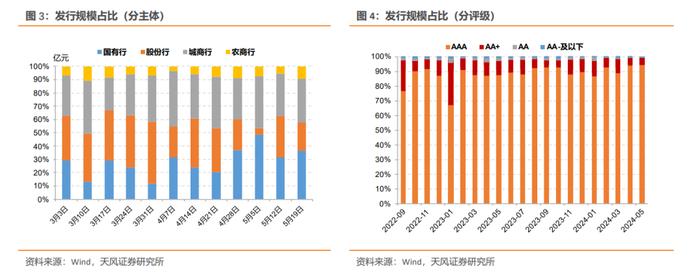

发行规模:同业存单发行规模上升,净融资额下行至839.10亿元(上周941.70亿元)。分主体看,股份行发行规模占比下降。分评级看,AA评级的存单占比下降,AAA、AA+、AA-及以下评级的存单占比上升。

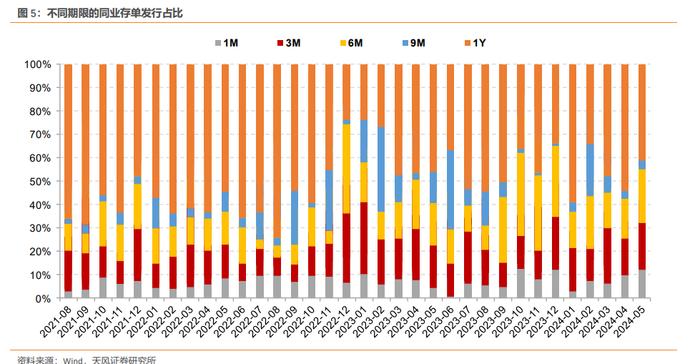

发行期限:同业存单发行加权期限下行至6.87个月(上周7.03个月),6M、9M期存单发行占比上升,1M、3M、1Y期存单发行占比下降。

发行成本:同业存单发行加权成本下降至2.02%左右(上周2.03%),国有行1Y存单发行利率2.08%左右。

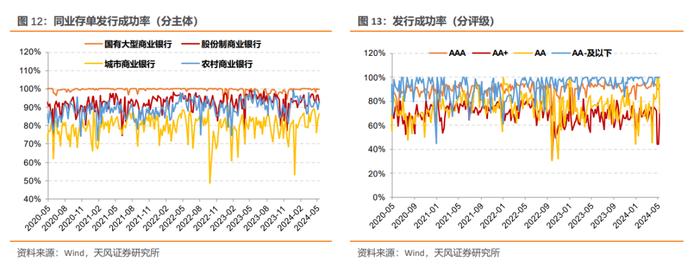

发行成功率:同业存单发行成功率上升至93.03%(上周92.47%),其中国有行、股份行发行成功率下降。

二级市场收益率:1Y AAA同业存单到期收益率下降至2.09%(周度环比-1.25bp)。

风险提示:货币政策不确定性,机构行为不确定性,市场走势不确定性。报告仅为市场监控,不构成投资建议。

1. 本周存单发行情况

同业存单发行规模上升,净融资额持续为正。本周同业存单总计发行8,416亿元(上周8,312亿元),净融资839.10亿元(上周941.70亿元)。下周同业存单到期量6,495亿元。

其中,股份行发行规模占比下降。股份行(21.45%)发行规模占比下降,国有行(35.95%)、城商行(32.42%)、农商行(9.37%)发行规模占比上升。

AA级存单占比下降。AAA级(94.53%)、AA+级(4.91%)、AA-及以下级(0.25%)存单发行规模占比上升,AA级(0.30%)存单发行规模占比下降。

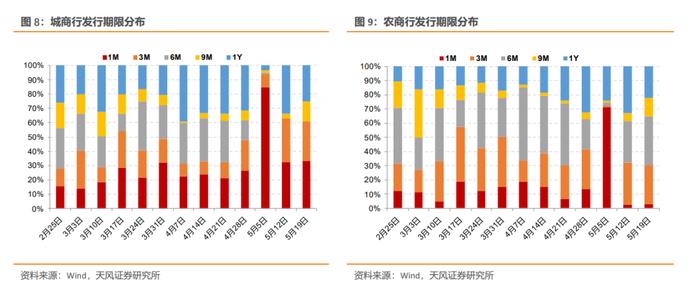

同业存单发行期限下降。本周同业存单加权发行期限6.87个月(上周7.03个月),6月、9月存单发行占比上升,1月、3月、1年期期存单发行占比下降。

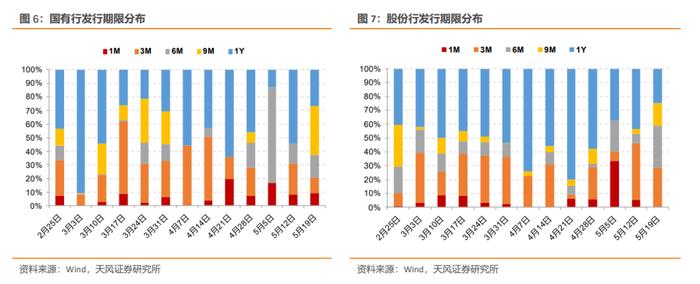

分主体看存单发行期限分布:本周国有行加权期限7.91个月(上周8.16个月),国有行新发存单中较长期限(指9M/1Y,下同)占比62.8%(环比+8.58pct),股份行较长期限占41.14%(环比-5.82pct),城商行较长期限占比30.28%(环比+0.51pct),农商行较长期限占比34.97%(环比-3.62pct)。

同业存单发行加权成本下降至2.02%左右。本周同业存单加权成本2.02%(上周2.03%),其中国有行2.01%,股份行2.01%,城商行2.01%,农商行2.06%。截至5月17日,国有行1年期存单发行利率2.08%,股份行1年期存单发行利率2.08%,城商行1年期存单发行利率2.21%,农商行1年期存单发行利率2.24%。

同业存单发行成功率上升。本周同业存单发行成功率93.03%(上周92.47%),国有行、股份行发行成功率下降。

2.本周存单利率变化

截至本周五(5月17日),1年期AAA同业存单收益率为2.09%。相比上周五,本周1月期同业存单收益率下降4bp至1.77%,3月期同业存单收益率下降3.03bp至1.89%,6月期同业存单收益率下降2.94bp至1.96%,9月期同业存单收益率上升0.5bp至2.08%,1年期同业存单收益率下降1.25bp至2.09%。1年期AAA同业存单收益率与1年MLF利率的利差下降至41bp左右。

本周,1Y AAA同业存单收益率与R007利差MA20上行至16.77bp左右。

同业存单期限利差走势上行。1Y-6M期限利差上升至13bp,1Y-3M期限利差上升至20bp。