来源:中证鹏元评级

本文通过公司债(含企业债)项目审批进展的分析,试图探析区县级城投的融资现状。

城投项目申报情况:(1)公司债。已受理类项目1,323个(跨市场申报分别计算),其中,上交所占比85.6%,深交所占比13.8%,北交所占比0.5%。终止审查项目主体305个。小公募占比18.7%,私募债仍是主要申报项目。在25个终止审查的小公募样本中,除一家城投外,其余均为直辖市或市辖区主体。存量主体为主要申报主体,其中,私募城投项目是近期在审的主要类型,也是终止审查的主要类型,相对来说,近期城投项目通过审核的比例较低,通过审核区县级主体占比,在私募债市场为51.4%略高于小公募市场的上述比例。与存量主体相比,首次发行主体通过小公募项目的比例低于存量主体11个百分点。其中,通过审核的城投主体项目集中在私募债市场,首次申报公司债的县级城投尚无通过案例。(2)企业债。截至4月23日,2023年10月来企业债新受理项目142个。其中,首次在境内进行债券融资的有33个,2018年后首次申报企业债的有59(不含首次债券融资主体),上述企业债新增申报主体合计占比64.8%。可以看出,当前,企业债新增需求较高。结合公司债申报情况看,2023年10月以来,在公司债和企业债同步申报项目的主体有51家,在公司债申报主体中占比不足5%,其中申报小公募的同步申报企业债的比例高于申报私募公司债。区县级样本,在公司债和企业债同步申报项目的主体有20家,集中在“私募债+企业债”的组合。(3)区县级地方国有企业融资趋势。在申报项目中发现,许多区域国有资本运营公司,首次进行债券融资,且获得通过。其中,县级国有资本运营公司,申报项目以私募债为主。本文以浙江某县级国有资产控股集团有限公司、湖南某县级城投公司和浙江某市辖区国有股权控股有限公司等为例进行分析。

区县级城投申报建议:整体看,市场首发主体首次申报公募债券的难度较大,私募债通过比例相对较高。对此,无新增额度的存续公司债主体,可以改为借新还旧债券申报。企业债可以是一个尝试方向,但需要质量较高的募投项目,同时结合区域企业债余额情况。对于区域融资可能来说,在当前融资环境较为紧张的情况下,可以加强全域资源整合,和债务偿还管理,例如,建立偿债保障基金;完善区域担保体系;充分利用区域债券余额,通过新设高评级主体偿还区域存续债券,或在企业债余额内,发行企业债实现新增项目融资,在“统借统还”政策下,缓解区域融资压力。此外,通过区域国有资产运营公司等产投类主体可以提高新增概率,但交易所将重点关注控股型企业的部分指标审核。

"

本文通过公司债(含)项目审批进展的分析,试图探析区县级城投的融资现状。

一、区县级城投项目申报情况

这里选择2023年10月-2024年4月23日小公募和企业债的申报项目,根据项目最新状态,剔除证券公司、担保等金融行业主体,选择“已受理”和“终止审查”的项目为主要分析对象,结合通过审核的项目特征,分析当前公司债审批情况。这里 “已受理”和“终止审查”存在主体重合,但由于分类别进行分析,故没有做去重处理。

(一)公司债

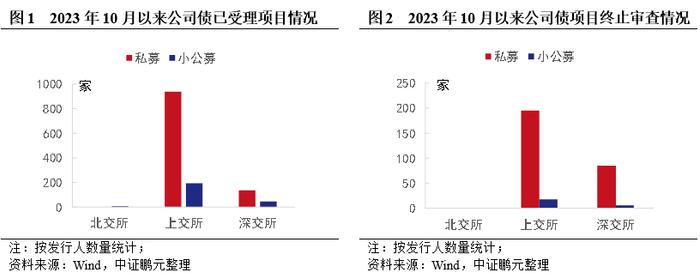

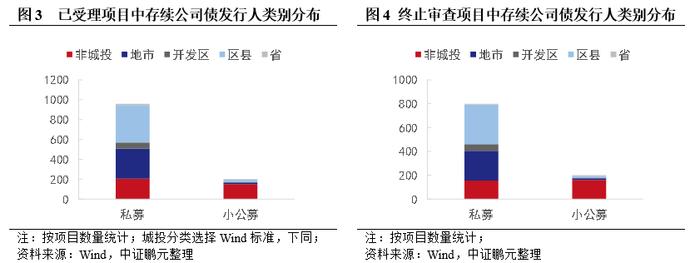

2023年10月以来,(1)交易所已受理公司债主体1,323个(跨市场申报分别计算),其中,上交所占比85.6%,深交所占比13.8%,北交所占比0.5%。在已受理主体中,有36个主体进行跨市场申报,主要是在沪深交易所。私募债仍是主要申报项目,共受理项目主体1,075个,占比81.3%。(2)终止审查项目主体305个,其中私募债占比91.8%。在终止项目中,有8个主体进行跨市场申报。(3)审核通过项目主体1,084个,其中私募债占比79.3%,上交所占比88%。在审核通过项目中,有24个主体进行跨市场申报。(4)具体看小公募市场,已受理项目主体248个,审核通过项目主体239个,终止项目主体25个,占比分别为18.7%、20.7%和8.2%。在25个终止审查的小公募样本中,除一家城投外,其余均为直辖市或市辖区主体,部分主体后续重新发行,例如,甘肃能源化工投资集团有限公司。

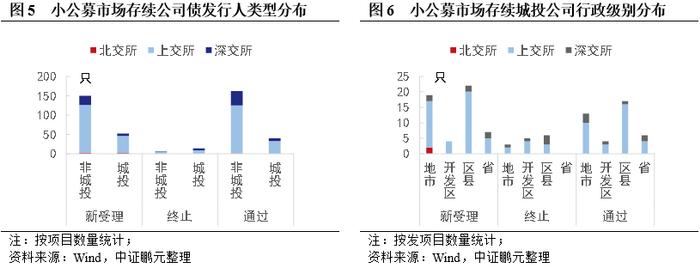

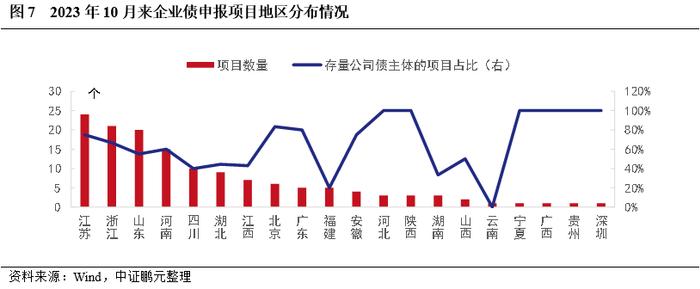

无论是已受理项目、终止项目还是审批通过项目,均以2023年末存续公司债发行人为主,占比分别为79%、57.2%和84.5%。具体看存续公司债主体项目审批情况,(1)已受理项目中,城投公司项目占比69.4%,主要分布在私募债市场,其中私募城投项目占比93.5%。从行政级别看,城投项目中区县级占比49.6%,地级市占比39.9%。(2)终止项目中,城投公司项目占比86.1%,同样以私募债市场为主。从行政级别看,地级城投项目占比31.0%,区县级57.4%。从终止原因看包括:无存续公司债或无到期情况,不符合借新还旧要求;存在隐债;城投属性较强,无法新增;未找到担保、区域债券余额规模过大等。(3)审批通过的项目中,城投项目占比68.2%,区县级占比50.9%,地级市占比38.4%。区县级城投通过项目中95%为私募债,其中4只为首次申报公司债的市辖区主体。通过的区县项目中,有27个为前期项目终止后重新申报成功,主要为申报项目为公募或创新品种失败(多为乡村振兴债券,不符合新增要求而终止),而私募债项目申报成功。例如,四川某市辖区城投公司,首次申报为小公募,终止审核后改为私募债重新申报成功。淮安市某市辖区城投公司2023年8月同时申报借新还旧私募债和非公开乡村振兴债,其中乡村振兴债券申报失败。此外,部分主体首次申报小公募成功,例如,长沙市某县级城投公司(AA+)2023年来发行3只私募债,2024年首次申报小公募成功。整体看,存量主体为主要申报主体,其中,私募城投项目是近期在审的主要类型,也是终止审查的主要类型,相对来说,近期城投项目通过审核的比例较低,通过审核区县级主体占比,在私募债市场为51.4%略高于小公募市场的上述比例。

就存续公司债主体申报的小公募项目:(1)新受理项目主体中,城投公司项目52个,占比25.7%,其中沪深北交易所占比分别为84.6%、11.5%和3.8%。从行政级别分布看,区县级城投22个,地级市19个,开发区4个,省级7个。(2)终止审查项目中,城投公司14个,占比70.0%,其中沪深交易所占比分别为64.3%和35.7%。从行政级别看,区县级6个,开发区5个,地级市3个。(3)审核通过的项目中,城投公司占比19.8%,其中,沪深交易所占比分别为82.5%和17.5%。从行政级别看,区县级17个,地级市13个,省级6个,开发区4个。整体看,小公募市场,在审项目以产业类主体为主,通过的城投项目占比较低,其中区县级占比略高于地级市。

就首次申报发行公司债的主体:(1)已受理项目以私募债为主,占比79.3%,小公募主要分布在上交所。在已受理的小公募中,仅2家为县级,其余均为地级市或市辖区主体。(2)审批通过的首次申报项目(含未注册),占所有审核通过项目的15%,仅有4家市辖区主体,均非县级主体。通过审核的项目中私募债占比68.4%,且小公募以产业类主体为主。上述2个县级城投项目均已终止审查。(3)终止项目中,首次申报公司债,且城投属性较强的区县主体,审核很难通过。与存量主体相比,首次发行主体通过小公募项目的比例低于存量主体11个百分点。其中,通过审核的城投主体项目集中在私募债市场,首次申报公司债的县级城投尚无通过案例。

整体看,已受理债券仍以私募债为主,非存量新增主体较少,城投主体占比较低。终止审核项目中,城投主体占比六成。从交易所看,北交所项目仍然较少。

(二)企业债

截至4月23日,2023年10月来企业债新受理项目142个。其中,首次在境内进行债券融资的有33个,2018年后首次申报企业债的有59(不含首次债券融资主体),上述企业债新增申报主体合计占比64.8%。可以看出,当前企业债新增需求较高。

在存续债券主体申报项目中,城投占比51%,其中地级市和区县级占比分别为30.2%和62.3%。和同期公司债已受理项目比,企业债申报主体中城投占比略低,但区县级占比略高。此外,存续债券申报主体中,为存续公司债主体的有88个,其中,2018年来首次进行公募融资的有25个。

从地区分布看,企业债申报集中在江浙、山东、河南等地。其中,全国有存续公司债的主体项目占比62%,除云南、附件、湖南、山西、江西、湖北和四川外,各省有存续公司债的主体占比均在50%以上。

结合公司债申报情况看,2023年10月以来,在公司债和企业债同步申报项目的主体有51家,在公司债申报主体中占比不足5%,其中申报小公募的同步申报企业债的比例高于申报私募公司债。具体看区县级样本,在公司债和企业债同步申报项目的主体有20家,集中在“私募债+企业债”的组合。其中,公司债项目通过审核的均为私募债,AA+级主体占比71.4%。上述通过审核的区县级主体,均非首次进行公司债融资。在未通过的11个区县主体中,有4家为首次申报公司债,其余以私募债等非公开融资方式为主。

(三)区县级地方国有企业融资趋势

在审公司债项目中,可以看出区县级城投项目通过比例较低, 但在申报项目中发现,部分区县级国有资本运营公司,首次进行债券融资,且获得通过,申报项目以私募债为主。上述主体并未在Wind的城投名单,主要是其收入结构较为多元化。

目前,随着隐性债务管控力度加大,业务相对单一且以传统城投业务为主的平台企业,短期无法新增融资。资产规模更大、业务更加多元化的国有资产运营公司成为新的融资主体,各地也在组建区域国有资产运营公司进行融资。

1、存续公司债主体

以浙江某县级国有资产控股集团有限公司(简称公司)为例,公司成立于1999年,实际控制人为县政府国有资产监督管理办公室。公司是该县最重要的国有资产运营和基础设施建设主体,主要从事土地开发整理、城市基础施建设和公用事业运营等业务。公司主要融资方式为私募债,截至2023年末,公司主体评级AA,存续债券4只,3只私募债,1只企业债,企业债尚有4亿元发行额度。其中2024年到期公司债约5.95亿元。目前,最新融资如下:2023年12月申报企业债,目前项目状态为“已反馈”。2024年3月,公司申报私募债,4月15日通过发审会。

从公开信息,(1)2022年公司收入主要来自公用事业运营、土地开发整理,以及其他业务板块(包括房屋租赁、港务收入、砂石料销售和保安服务等),上述收入占比分别为26.66%、17.01%和44.75%,其他业务收入2022年呈现增长。(2)2020-2022 年,公司获得财政补贴分别为 0.16 亿元、0.15 亿元和 0.21亿元,占净利润的比重分别不足10%。(3)公司资产以基础设施代建、土地开发整理投入为主的存货为主,2022年占比56.79%。此外,根据公司申报企业债的反馈意见,报告期内,发行人经营活动净现金流、投资活动净现金流均持续为负,合计净额分别为-81.6亿元和- 24.5亿元,现金流主要依赖筹资活动。此外,有息负债增长较快,速动比率呈下降趋势且持续小于1,资产负债率由35%上升至53%。2023年6月末,发行人短期有息债务占有息负债的41%。(4)根据统计公报,2023年该县一般公共预算收入24.40亿元。2023年末该县存续公司债(含私募债)约24亿元,2024年仅青田国资的1只私募债到期。整体看,该公司资产上为典型城投公司,但经营性业务收入出现增长,对政府补助依赖不高。

以湖南某县级城投公司(简称公司)为例,公司主体评级AA+,2023年首次进行债券融资以来,发行30.10亿元私募债,2023年12月首次申报小公募,3月21日项目已注册生效。其子公司A,主体级别AA+。2023年末,公司存续交易所债券27亿元,子公司A存续交易所债券46.5亿元、银行间债券37.2亿元。根据交易所对本次小公募反馈意见及回复:(1)截至报告期末,发行人存货余额 347.92亿元,占总资产的 64.02%,主要为在建开发产品和土地;(2)发行人收入主要来自于土地开发整理和工程建设,上述收入占比在40%以上。2020-2022年公司净利润分别为 5.11亿元、2.13 亿元、1.62 亿元和 0.48 亿元,收到的政府补助分别为2.23亿元、1.81亿元和 0.49亿元,占净利润的43.8%、85.2%和30%,净利润受地产行业及宏观环境影响,持续下滑且较为依赖政府补贴;(3)报告期内,发行人经营活动现金流入分别为45.61亿元、42.92亿元、36.89亿元和 11.89 亿元,随着工程推进,净流出规模逐年减少。(4)截至最近2023年末,公司政府性应收类款项与已完工挂账三年及以上可能导致政府性应收款项代建开发成本合计数占扣除重点关注资产后的净资产比例为41.71%(符合“发行人政府性应收款占扣除重点关注资产后的净资产比例超过 50%”的标准)。(5)根据预算执行情况,2023年该县一般公共预算收入145.93亿元,2023年末该县存续债券为公司及其子公司A的公司债,规模73.5亿元,2024年仅有子公司A的3.1亿元公司债到期。整体来看,公司为典型的区域主要城投公司,非首次公司债主体,相关业务受地产行业和宏观影响,随着支持政策的出台,业务回款有望增长。

2、首次申报公司债主体

以浙江某市辖区国有股权控股有限公司(简称公司)为例,公司是该区最主要的国有资产运营主体,行使国有资产出资人权益,业务较多元,涉及土地平整、基础设施建设、房产销售、物资贸易、景区运营及矿产开发等多个领域。公司2020年首次发行定向工具进行债券融资,截止2023年末,存续2只定向公司和1只中期票据,主体级别AA+。2023年11月,公司首次申报公司债且为私募品种,2024年1月通过发审会。根据公开信息,(1)2020-2022年Q3,公司收入主要来源于房产销售、物资贸易,上述收入合计占比58.37%、60.40%和56.49%,工程代建和土地平整合计收入占比分别为30.30%、25.14%和33.7%。(2)2019-2021年公司收到的政府补助分别为 14.09 亿元、9.93 亿元和7.76 亿元,占净利润的比重分别为98.8%、86.6%和51.5%,对政府补助依赖较高。(3)2020-2022年Q3,发行人经营活动现金流量净额分别为-7.75亿元、16.42亿元和-26.81亿元,经营性现金流对债务的保障能力较弱。(4)公司存货占比常年在60%以上,主要为在建开发产品和土地。(5)根据统计公报,2023年该区实现一般公共预算收入 87.60亿元。2023年末该区存续公司债112亿元,企业债74.12亿元,发行人均为公司控股子公司。2024年待偿还公司债20亿元,企业债8亿元。整体看,公司为首次申报公司债,虽然资产以城投类资产为主,合并口径内债券规模较大,但收入较为多元化。本次债券或用于偿还子公司存量债券。

以贵州宏应达建筑工程管理有限责任公司(简称“宏应达建筑”或公司)为例,2024年2月,公司发行18亿元私募债“24宏建01”,由贵州省国有资本运营有限责任公司担保,债项AAA。用于偿还区域内另一家无直接关联平台(安顺市西秀区黔城产业股份有限公司A+)的存量债券。此次融资为宏应达建筑全市场首次发行,是一揽子化债政策背景下“统借统还”的首个案例。该项目2024年1月2日受理,1月24日通过发审会。从形式上看,“统借统还”与城投平台整合后母公司替子公司还债有相似特征。

三、区县级城投申报建议

整体看,终止项目的痛点主要有以下情况:(1)存续主体。第一,虽为存续公司债主体,但短期无到期,或已经无存续债券,无借新还旧可能;第二,城投属性较强,不符合335要求,无法新增;第三,因存续私募债规模较大,超过净资产40%,无法新增;第四,部分主体虽为产业类主体,但因集团关联方为借新还旧主体而无法新增;第五,即使是政策鼓励的乡村振兴债券、科创债券等创新品种,目前也较难突破上述限制。(2)首次申报公司债主体。因关联方存续债券规模过大或存在隐债,主体城投属性较强,区域财力较弱或存续债券规模过大,即使有强担保也难以新增。

目前,随着区域资源整合,城投转型控股型集团企业,多元化业务的趋势加强。对于此类主体的申报项目,会重点关注,各业务板块收入的稳定性、合并范围内债务情况。尤其,发行人主要收入来自子公司的,应结合母公司资产受限、资金拆借、有息债务、对核心子公司控制力、股权质押、子公司分红政策、报告期内实际分红等情况披露投资控股型架构对发行人偿债能力的影响。发行人主要资产和业务集中于下属上市公司的,应披露剔除上市公司后的财务报表、主要财务指标、重要报表科目及变动情况等。

目前,部分主体进行多市场多品种项目申报。整体看,市场首发主体首次申报公募债券的难度较大,私募债通过比例相对较高。对此,无新增额度的存续公司债主体,可以改为借新还旧债券申报。企业债可以是一个尝试方向,但需要质量较高的募投项目,同时结合区域企业债余额情况。尤其是弱资主体在交易所较难实现首发。

在选择交易所方面,北交所目前仅受理非公开发行以外的品种,审批通过的区县及区县开发区公司债项目主要在上交所,北交所尚未有通过项目。企业债方面,区县及区县开发区项目在深交所和北交所的占比相同,略低于上交所。

对于区域融资可能来说,在当前融资环境较为紧张的情况下,可以加强全域资源整合,和债务偿还管理,例如,建立偿债保障基金;完善区域担保体系;充分利用区域债券余额,通过新设高评级主体偿还区域存续债券,或在企业债余额内,发行企业债实现新增项目融资,在“统借统还”政策下,缓解区域融资压力。此外,通过区域国有资产运营公司等产投类主体可以提高新增概率,但交易所将重点关注控股型企业的部分指标审核。