引言

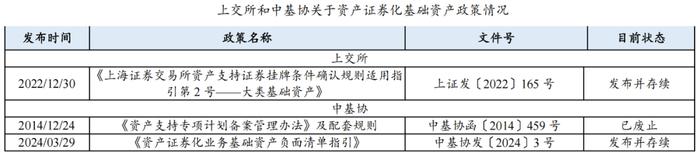

2024年3月29日,中国证券投资基金业协会(以下简称“中基协”)发布了《资产证券化业务基础资产负面清单指引》(以下简称《负面清单》),较2014年发布的《负面清单》进行了部分条款的修订。《负面清单》是资产证券化业务筛选基础资产的准则,本次修订内容是根据ABS市场变化情况和实践经验,结合最新的相关政策要求,做出的适时调整。

一、制定背景

2024版《负面清单》结合近年来监管实践经验及政策方向,对原有负面清单进行了修订,秉承了《上海证券交易所资产支持证券挂牌条件确认规则适用指引第2号——大类基础资产》(以下简称《指引2号》)“实质重于形式”的原则。2024版《负面清单》的修订有助于进一步明确资产证券化业务基础资产的筛选范围、把控基础资产的实际还款来源以及保障基础资产的现金流稳定,更关注基础资产的实质,突出资产证券化产品的本质。

二、要点解析

1.地方政府性债务条款

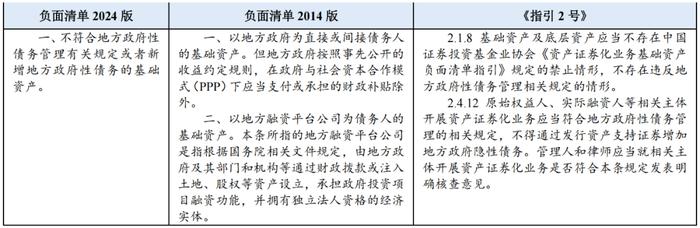

2024版《负面清单》响应化解地方政府债务的方针,基础资产入池的要求更加宽泛,涵盖范围更广。

2024版《负面清单》对于与地方政府性债务管理相关的基础资产还款来源做出了明确限制,基础资产入池的要求更加宽泛,涵盖范围更广。2014版《负面清单》允许以地方政府按照事先公开的收益约定规则开展的PPP模式下应当支付或承担的财政补贴作为基础资产开展资产证券化。2024版《负面清单》删除了这项除外条款,明确现阶段以政府付费和可行性缺口补助模式的PPP项目不再符合资产证券化基础资产要求。延续《指引2号》的要求,基础资产、底层资产以及实际融资人都不得通过发行资产支持证券增加地方政府隐性债务,明确规定涉及新增地方政府性债务任何形式的基础资产均不能作为基础资产入池。本条款响应了国办发〔2023〕35号文以及国办发〔2023〕47号文关于化解地方债务的方针,对入池资产做出了相应的限制和要求。

2.基础资产质量

2024版《负面清单》增加了重要现金流提供方失信情况的限制条件,有利于控制基础资产的质量。

此条款沿袭了《指引2号》的相关内容,限制了失信企业作为基础资产重要现金流提供方,进一步关注基础资产质量以及现金流的安全性。同时也将重要现金流提供方的重要子公司的失信情况纳入考量,更加注重风险实质。

3.基础资产类型限制

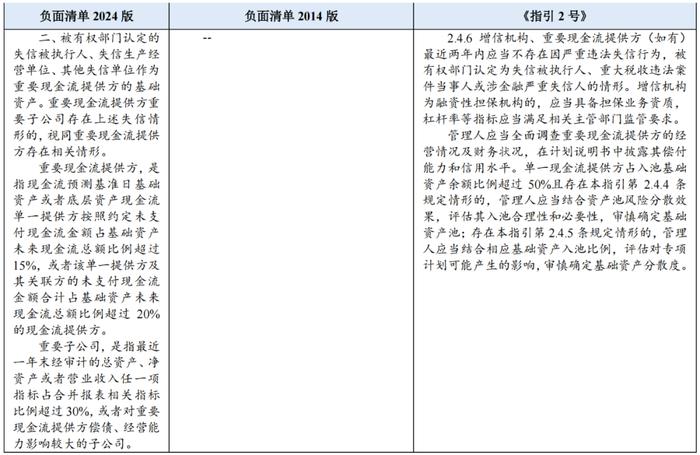

2024版《负面清单》扩充了基础资产回款不稳定且可预测性欠佳的资产类型的涵盖范围。

2024版《负面清单》中完善了电影票款以及不具有垄断性和排他性的入园凭证等资产不能作为基础资产的要求,排除了基础资产回款不稳定且可预测性欠佳的资产类型。《指引2号》中亦有类似要求,对于未来经营收入类基础资产,仅限具有特许经营或排他性质的公共设施类或公共服务类的资产入池。一般情况下,该类资产持续运营性较强、现金流稳定性较高,可预测性较强。本次2024版《负面清单》延续了《指引2号》相关要求,强化了基础资产现金流的持续性、稳定性。

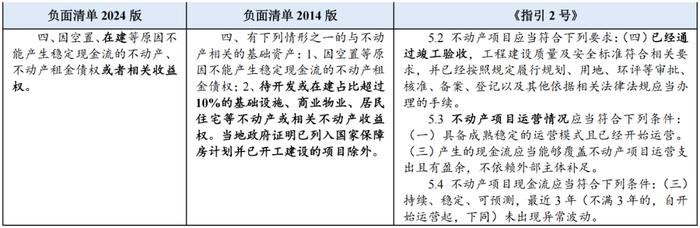

4.不动产类基础资产取消部分豁免条款

2024版《负面清单》删除了可证明列入国家保障房计划并已开工建设的豁免条款,无法产生稳定现金流的不动产资产及其收益权受限。

2024版《负面清单》删除了“待开发或在建占比超过10%的基础设施、商业物业、居民住宅等不动产或相关不动产收益权,当地政府证明已列入国家保障房计划并已开工建设的项目除外”的豁免条款,无法产生稳定现金流的不动产及相关收益权入池受限。《指引2号》之前也从基础资产入池标准方面约定入池资产需为具备成熟稳定运营模式的不动产项目,关注不动产实际运营情况,以及底层不动产项目是否能够产生真实、稳定及持续的现金流。

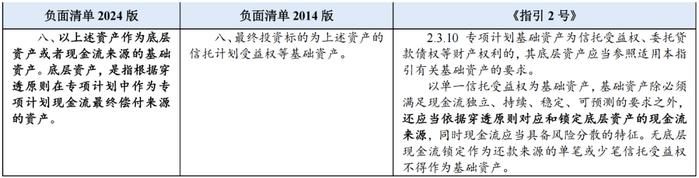

5.穿透基础资产实际还款来源

2024版《负面清单》秉承穿透原则,更加关注基础资产的还款来源。

2024版《负面清单》明确了各条款适用于底层资产以及基础资产,不仅限于信托计划受益权形式,并定义了底层资产为根据穿透原则在专项计划中作为专项计划现金流最终偿付来源的资产。2024版《负面清单》避免了通过一些交易结构设置的漏网之鱼,与《指引2号》均秉承了穿透原则,更加注重资产证券化产品的本质,关注基础资产的实际还款来源。

总结

中基协最新发布的2024版《负面清单》较2014年发布的《负面清单》做了修订和补充,对一些实操中常见的问题进行了总结和修正。2024版《负面清单》进一步考虑了地方政府债务管理政策的相关要求,严格管理涉及地方政府债务的基础资产入池,在响应政策的同时,也着重强调了“实质重于形式”的原则,回归资产证券化本源,强化基础资产的质量,对可能存在的风险进行了约束。