来源:中证鹏元评级

债市要闻

天津拟再次发行9亿元特殊再融资债,4月25日进行招标

专项债券项目完成初步筛选,推动所有增发国债项目于今年6月底前开工建设

一级市场

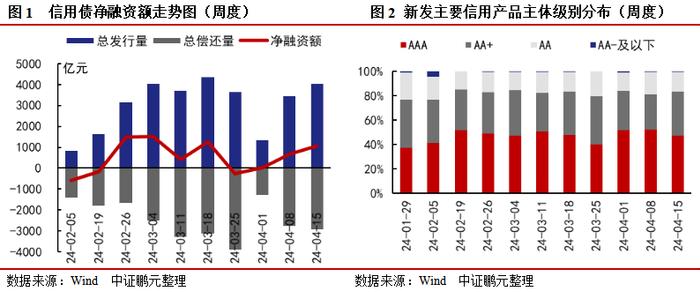

上周非金融企业信用债发行规模环比继续上升,除了企业债、短融和PPN净偿还,其他主要品种均呈现净融资,城投发行上升19%,净偿还额下降94%,地产债发行上升26%,净融资由负转正。

上周公募公司债、私募公司债、短融和中票发行利率、利差均涨跌互现。

二级市场

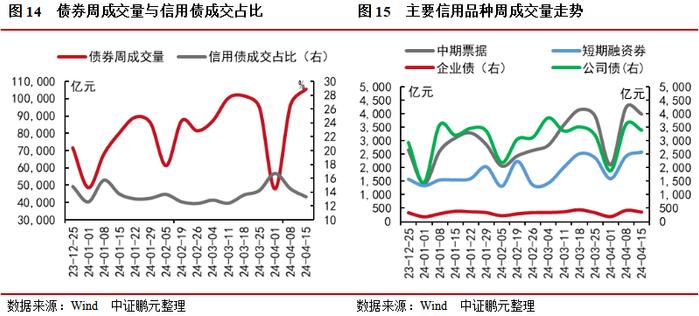

债券成交量较前一周上升9.48%。其中信用债成交额占比为13.33%,较前一周下降1.17%。

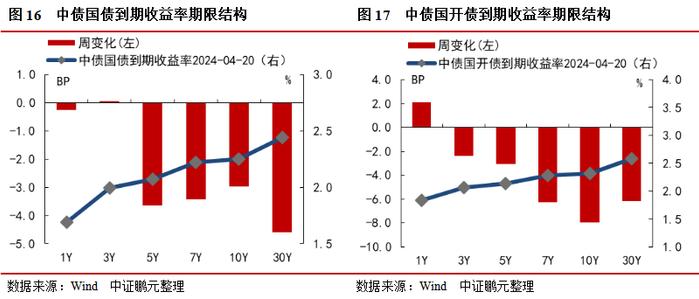

10年期国债下降2.97BP至2.25%,中长端利率债和各期限信用债收益率均下降。

上周各期限等级城投收益率均继续下降。

评级调整与违约

上周非金融企业债券无评级调整。

上周未发生信用风险事件。

上周无信用风险事件有更新进度。

"

一、债市要闻

1. 天津拟再次发行9亿元特殊再融资债,4月25日进行招标

4月18日,天津市财政部发布公告,2024年第三批天津市政府债券发行总额为308.4亿元,品种为记账式固定利率附息债券,其中再融资一般债券129.96亿元,再融资专项债券178.44亿元。本批债券2024年4月25日公开招标,4月26日开始计息。其中,2024年天津市地方政府再融资专项债券(八期)。发行地方政府再融资债券偿还存量债务。本期债券金额9亿元,期限10年。2月27日,天津市财政局公告,拟于3月5日发行201.8亿元特殊债。

2. 专项债券项目完成初步筛选,推动所有增发国债项目于今年6月底前开工建设

4月17日,发改委副主任刘苏社在国新办新闻发布会上解读宏观经济形势和政策,并表示推动2023年增发国债项目加快建设实施。关于专项债,发改委副主任刘苏社表示今年专项债券规模为3.9万亿元。此前,发改委联合财政部适当扩大专项债券投向领域和用作项目资本金的行业范围。近日,按照专项债券工作职责分工,发改委对地方报来项目的投向领域、前期工作等进行把关,完成了今年专项债券项目的初步筛选工作,目前已推送给财政部并反馈给各地方,财政部正在对项目融资收益平衡等进行审核,各地也在提前做好项目的准备工作。

关于增发国债,发改委副主任刘苏社表示今年2月发改委完成了全部三批共1万亿元增发国债项目清单下达工作,将增发国债资金已经落实到约1.5万个具体项目。3月份以来,发改委建立在线调度机制,督促项目加快开工建设;会同有关行业主管部门,对项目实施情况开展全链条全周期式督导。目前,发改委已完成第一批12个省份督导工作,其他省份也开展了自查,年内还将组织开展第二、第三批督导。明天,发改委还将组织召开全国2023年增发国债项目实施推进电视电话会议,通报项目进展和督导情况,对发现的问题及时纠偏整改,进一步压实地方主体责任,推动所有增发国债项目于今年6月底前开工建设。

二、一级市场

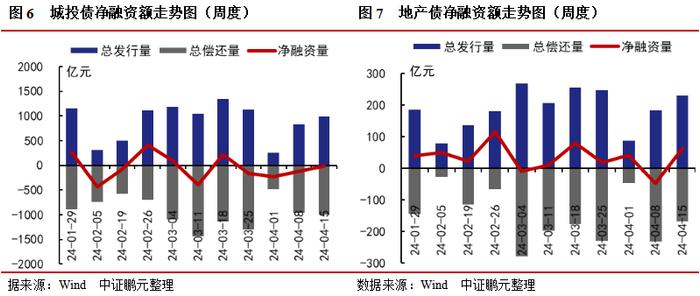

1. 上周非金融企业信用债发行规模环比继续上升,除了企业债、短融和PPN净偿还,其他主要品种均呈现净融资,城投发行上升19%,净偿还额下降94%,地产债发行上升26%,净融资由负转正

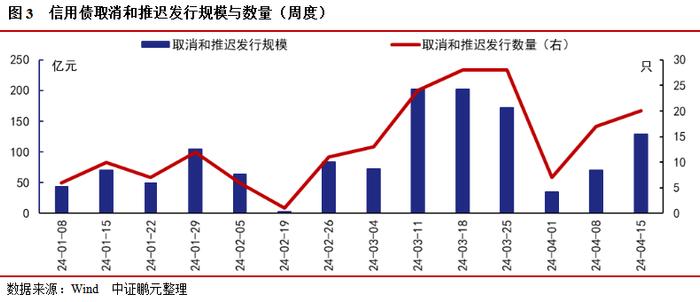

上周(2024/04/15-2024/04/21)非金融企业信用债净融资1,070.30亿元,环比上升57.75%,发行规模为4,017.37亿元,环比上升16.89%,偿还规模为2,947.06亿元,环比增加6.84%。上周发债主体评级中,AA+及以上主体级别占比83.52%,较前一周增加2.09个百分点,其中AAA、AA+级别主体分别占比47.03%、36.48%,较前一周减少5.13个百分点、增加7.22个百分点。本周取消发行或者推迟发行的非金融企业信用债有20只,规模129.41亿元。截止目前,近1个月(4周) 累计有72只信用债取消发行,累计规模405.99亿元。

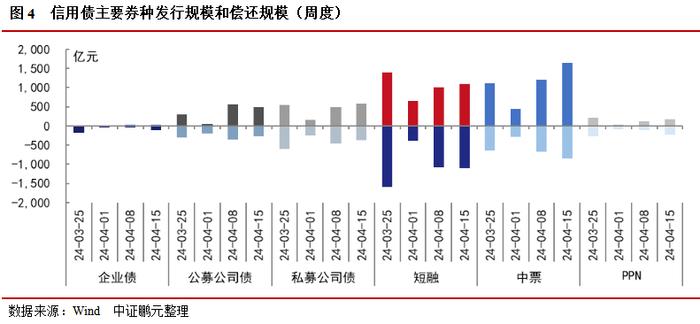

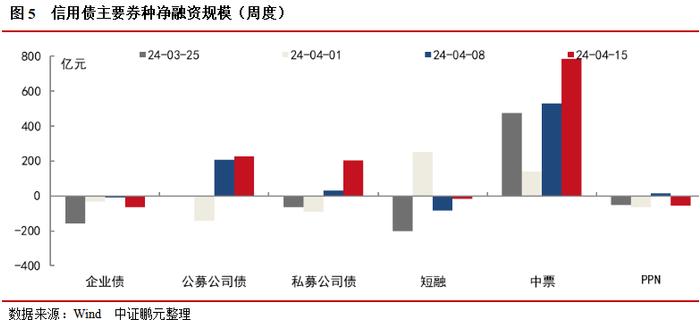

分债券类型来看:企业债净偿还64.98亿元,较前一周上升737.43%,其中发行39.96亿元,偿还104.94亿元;公募公司债净融资227.41亿元,较前一周上升10.51%,其中发行486.10亿元,偿还258.69亿元;私募公司债净融资203.24亿元,较前一周上升540.99%,其中发行584.53亿元,偿还381.29亿元;短融净偿还16.17亿元,较前一周下降80.63%,其中发行1,088.88亿元,偿还1,105.05亿元;中票净融资786.73亿元,较前一周上升48.24%,其中发行1,638.88亿元,偿还852.15亿元;PPN净偿还56.98亿元,由前一周的净融资14.17亿元转为净偿还,其中发行169.42亿元,偿还226.40亿元。

上周城投债净偿还7.35亿元,环比下降94.06%,发行规模为989.89亿元,环比上升18.70%,偿还规模为997.23亿元,环比增加4.13%。

上周地产债净融资63.21亿元,由前一周的净偿还47.13亿元转为净融资,发行规模为230.60亿元,环比上升25.53%,偿还规模为167.39亿元,环比减少27.48%。

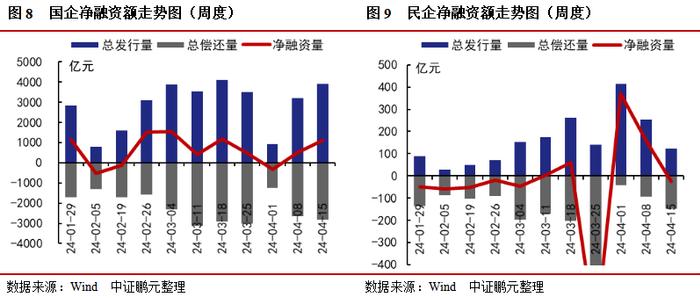

上周国企净融资1,095.61亿元,环比上升110.49%,发行规模为3,894.97亿元,环比上升22.31%,偿还规模为2,799.36亿元,环比增加5.08%。

上周民企净偿还25.31亿元,由前一周的净融资157.98亿元转为净偿还,发行规模为122.40亿元,环比下降51.51%,偿还规模为147.71亿元,环比增加56.44%。

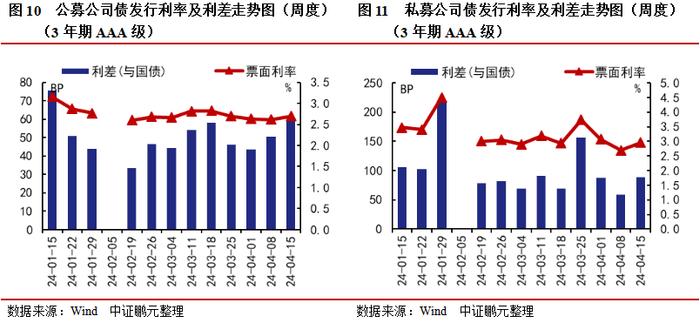

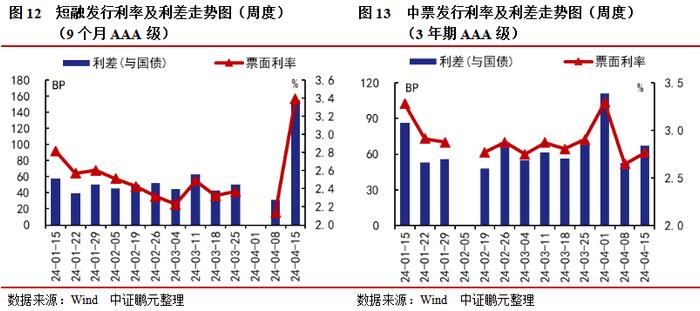

2. 上周公募公司债、私募公司债、短融和中票发行利率、利差均涨跌互现

具体看各券种的主要年限等级的利率利差情况:

3年期AAA级别公募公司债平均发行利率为2.70%,平均利差为59个BP,较前一周分别上行8个BP、扩大9个BP。3年期AAA级别私募公司债平均发行利率为2.95%,平均利差为88个BP,较前一周分别上行25个BP、扩大29个BP。

9个月AAA级别短融平均发行利率为3.39%,平均利差为155个BP,较前一周分别上行125个BP、扩大124个BP。3年期AAA级别中期票据平均发行利率为2.77%,平均利差为67个BP,较前一周分别上行12个BP、扩大15个BP。

三、二级市场

1. 债券成交量较前一周上升9.48%。其中信用债成交额占比为13.33%,较前一周下降1.17%

上周债券总成交105,719.81亿元,较前一周上升9.48%。其中信用债成交额占比为13.33%,较前一周下降1.17%。主要信用品种中,企业债、公司债、中期票据、短期融资券分别成交354.96亿元、3,409.87亿元、3,997.37亿元、2,574.58亿元,较前一周分别下降14.95%,下降6.18%,下降6.13%,上升6.16%。

2. 10年期国债下降2.97BP至2.25%,中长端利率债和各期限信用债收益率均下降

上周中债国债到期收益率收于1.69%至2.44%之间,各期限品种到期收益率变化幅度在-4.59BP至0.06BP之间。其中30年期期限品种下行幅度最大,为4.59BP,3年期期限品种上行幅度最大,为0.06BP。中债国开债到期收益率收于1.83%至2.58%之间,各期限品种到期收益率变化幅度在-7.96BP至2.11BP之间。其中10年期期限品种下行幅度最大,为7.96BP,1年期期限品种上行幅度最大,为2.11BP。

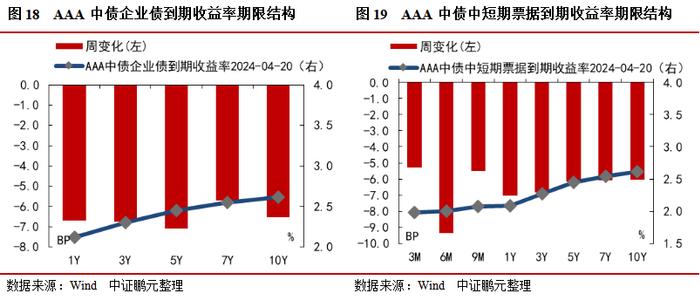

上周AAA级中债企业债到期收益率收于2.12%至2.62%之间,各期限品种到期收益率变化幅度在-7.08BP至-5.71BP之间。其中5年期期限品种下行幅度最大,为7.08BP,7年期期限品种下行幅度最小,为5.71BP。AAA级中债中短期票据到期收益率收于1.98%至2.61%之间,各期限品种到期收益率变化幅度在-9.37BP至-5.27BP之间。其中6个月期期限品种下行幅度最大,为9.37BP,3个月期期限品种下行幅度最小,为5.27BP。

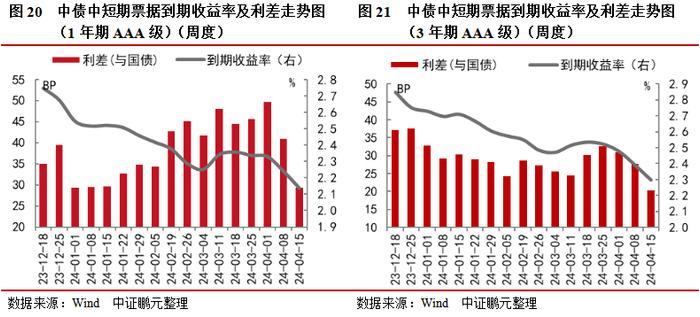

具体来看信用债主要券种的利差情况:

1年期AAA级别中债中短期票据上周平均到期收益率为2.14%,较前一周下行10BP,平均利差为29BP,较前一周收窄12BP;3年AAA中短期票据上周平均到期收益率为2.3%,较前一周下行9BP,平均利差为20BP,较前一周收窄7BP。

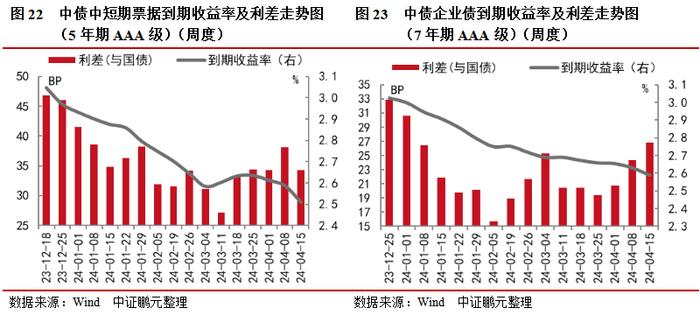

5年期AAA级别中债中短期票据上周平均到期收益率为2.51%,较前一周下行8BP,平均利差为34BP,较前一周收窄4BP;7年期AAA级别企业债上周平均到期收益率为2.59%,较前一周下行4BP,平均利差为27BP,较前一周扩大2BP。

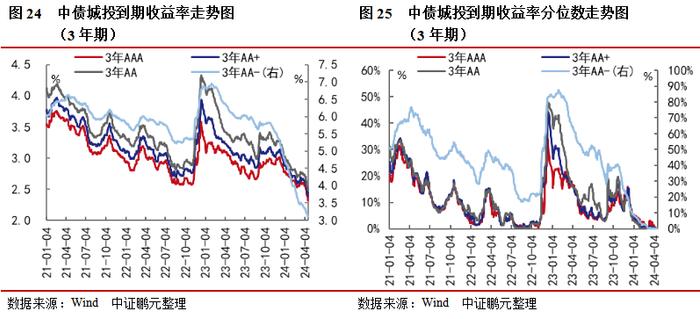

3. 上周各期限等级城投收益率均继续下降

上周城投债收益率表现上,AAA、AA+、AA和AA-级1年期中债城投债收益率分别收于2.13%、2.19%、2.25%和2.52%,较前一周变化-9BP、-9BP、-9BP和-8BP;AAA、AA+、AA 和 AA-级3年期城投债收益率分别变化2.32%、2.38%、2.48%和3.12%,较前一周变化-9BP、-10BP、-9BP和-9BP;AAA、AA+、AA 和 AA-级5年期城投债收益率分别变化2.48%、2.54%、2.67%和4.04%,较前一周变化-8BP、-10BP、-14BP和-3BP。从收益率历史分位来看(自2012年1月起),上述期限中AAA、AA+、AA等级城投到期收益率所处的历史分位较上周均下降,分位数在0%至3.1%区间;AA-等级城投收益率历史分位数在0%至1.6%区间,其中5年期AA-级历史分位数最高,为1.6%。

四、评级调整与违约

1. 上周非金融企业债券无评级调整

上周(2024/4/15--2024/4/21)非金融企业债券无评级调整。

2. 上周未发生信用风险事件

上周未发生信用风险事件。

3. 上周无信用风险事件有更新进度

上周无起信用风险事件有更新进度。