作者:城成 吴凯斌

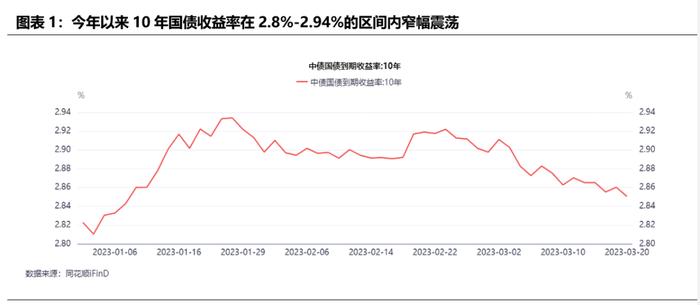

今年年初至今债市整体保持窄幅震荡走势,其中长久期债券“振幅小”、“波动率低”的特征愈发明显(见图1)。在当前趋势信号尚未出现的情况下,债市大概率延续横盘格局。在当前时点,波段操作风险收益比不高,首先窄幅震荡行情中操作的获利空间将被压缩;其次投资者很难精准抓取买点卖点,频繁操作反倒增加了亏损概率。因此机构选取适宜的投资策略非常重要,我们推荐进可攻退可守的“哑铃型策略”,把握即将到来的趋势性机会,最大程度增厚投资收益。

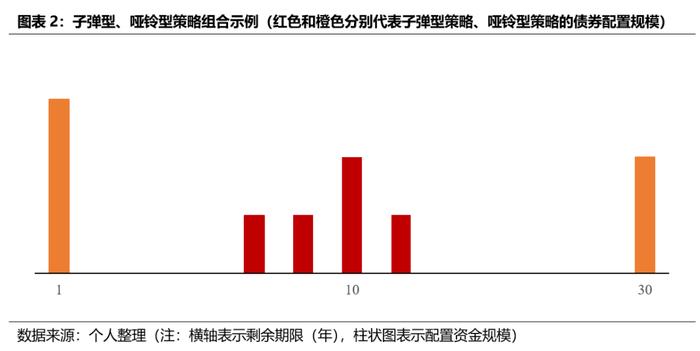

对于银行类机构,债券投资交易中经常会遇到一类策略选择问题:如果希望将投资组合的久期控制在一定水平,通常会面临两种选择:1)子弹型策略:即按照预期收益率买入目标久期债券,使投资组合中的债券期限高度集中于收益率曲线上的某个点;2)哑铃型策略:即将投资组合中的债券期限分别集中在长端和短端的活跃期限上,并通过设置不同的仓位配比来保证组合久期与子弹型组合久期一致。

举例来说,对于剩余期限在1到30年的债券标的,若投资者希望将组合久期锁定在8年左右,一种选择是集中买入10年期债券(10年期债券的久期通常在8-9年),此为子弹型组合;另一种选择是买入1年期和30年期债券并保证组合达到目标久期,此为哑铃型组合(见图2)。

在这两类策略组合中慎重选择之所以有意义,主要是因为当收益率曲线发生变动(尤其是非平行变化)时,即使投资组合的久期基本相同,子弹型组合与哑铃型组合的市值变动也会有很大区别。

(1)市场数据测算与分析

假设一个投资组合的本金为1亿元,投资的目标久期是8-9年,如表3所示,当前市场上有三只国债170006.IB(1年期)、130009.IB(10年期)和210014.IB(30年期)供选择。为满足久期配置要求,投资者既可以集中买入130009,也可以同时买入170006和210014,下面对这两种选择进行定量比较。

图表3:三只国开债的基本信息(2023-3-20)

债券代码 | 债券简称 | 票面 利率 | 剩余期限/年 | 到期收益率 | 久期 | 凸性 |

210014.IB | 21附息国债14 | 3.53% | 28.60 | 3.25% | 18.26 | 433.74 |

130009.IB | 13附息国债09 | 3.99% | 10.09 | 2.83% | 8.38 | 81.21 |

170006.IB | 17附息国债06 | 3.20% | 1.00 | 2.10% | 1.00 | 1.92 |

数据来源:同花顺—债券交易试算板块

分别考虑子弹型和哑铃型策略:子弹型策略组合由1亿元130009构成;哑铃型策略组合由5720万元170006+4280万元210014构成。作为对比,子弹型组合的久期为8.38,哑铃型组合的久期为0.572×1.00+0.428×18.26=8.39,两者久期基本相同;组合凸性方面,子弹型组合的凸性为81.21,哑铃型组合的凸性为0.572×1.92+0.428×433.74=186.74;组合收益率方面,子弹型组合的到期收益率为2.83%,哑铃型组合的到期收益率为0.572×2.1%+0.428×3.25%=2.59%(见表4)。

图表4:子弹型组合与哑铃型组合的比较(2023-3-20)

策略组合 | 债券构成 | 久期 | 凸性 | 到期收益率 |

子弹型组合 | 1亿元130009 | 8.38 | 81.21 | 2.83% |

哑铃型组合 | 5720万元170006+ 4280万元210014 | 8.39 | 186.74 | 2.59% |

数据来源:个人计算整理

如表4所示,可以看到两类策略组合在久期相同的情况下,子弹型组合的到期收益率虽然比哑铃型组合高出24bp左右,其凸性却显著低于哑铃型组合。因为久期相同的两个投资组合,当收益率发生变动时,凸性越大的投资组合表现也越好(“涨多跌少”)。因此可以将两个组合到期收益率之差视为凸性成本,即哑铃型组合为获得更大凸性而牺牲的部分到期收益率。

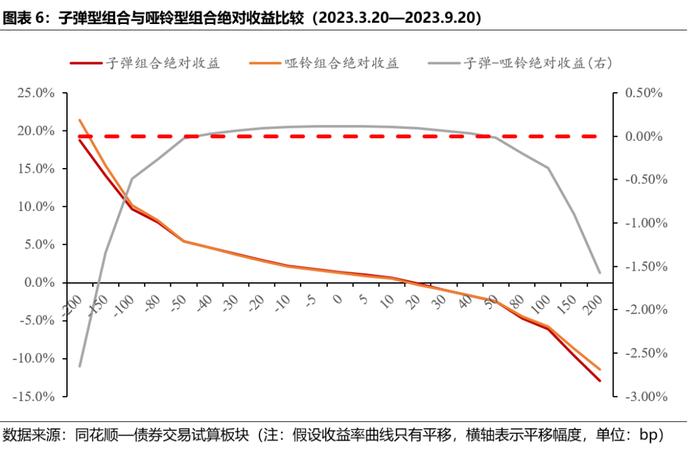

进一步测算未来6个月投资组合的市值变动情况,以10年期品种130009为利率中枢,假定收益率曲线发生平移或扭曲变化,图5显示了在收益率曲线变动的各种假设下,子弹型组合与哑铃型组合的收益率之差。

根据图5可以概括出收益率曲线各种变动下子弹型组合和哑铃型组合表现的相对优劣:

1)收益率曲线平行移动:若收益率曲线仅发生平移(即图4中标橙色的列),两组合表现的优劣主要取决于收益率变动大小。当收益率变动幅度较小(图4中不超过40bp)时,子弹型组合的表现优于哑铃型组合;而当收益率变动幅度较大时,哑铃型组合的表现优于子弹型组合。根据图5可以概括出收益率曲线各种变动下子弹型组合和哑铃型组合表现的相对优劣:

如表4所示,虽然哑铃型组合的凸性高于子弹型组合,但其期初的市价也较高(体现为期初YTM较低),此时高凸性的优势能否发挥出来主要取决于收益率变动的大小。如图5所示,当收益率变动幅度不大时,由于哑铃型组合的高凸性优势无法覆盖其高成本劣势,因此反而是凸性较小的子弹型组合收益率更高;只有当收益率变化幅度较大(图5中大于40bp)时,哑铃型组合的表现才会优于子弹型组合。

2)收益率曲线平陡变化:如图5所示,当收益率曲线平移且趋于陡峭化(即期限利差走阔)时,子弹型组合与哑铃型组合收益率的差值也在不断扩大;反之,当收益率曲线平移且趋于平坦化(即期限利差收窄)时,子弹型组合与哑铃型组合收益率的差值在不断收敛直至哑铃型组合收益率反超子弹型组合。这表明收益率曲线的陡峭化更有利于子弹型组合,而收益率曲线的平坦化更利好哑铃型组合。

(2)子弹型组合与哑铃型组合近一年来的相对表现

与(1)中假设一致,仍假定子弹型和哑铃型组合分别用10年期、1年期和30年期国债构建,对去年3月20日到今年3月20日这1年时间的历史数据进行回测,并比较两种策略的表现。

子弹型策略持有收益率为3%,而哑铃型策略持有收益率为3.89%,哑铃型策略收益率显著高于子弹型策略。

(3)为何选取哑铃型策略

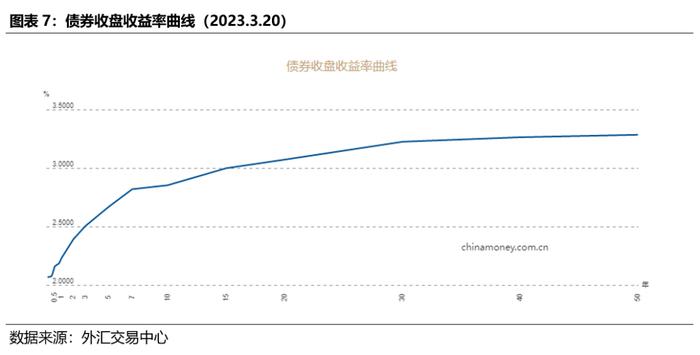

站在当前时点,如图7所示,收益率曲线整体陡峭度仍较大(短端利率受宽松货币政策影响仍处于低位),整体利率水平仍处于历史上较低位置。这种情况下,投资配置主体虽然对利率上行方向较为确定,但对利率上行时点和幅度不确定性较高。

投资配置节奏方面需要考虑收益问题,一方面,在整体利率水平看涨的环境下,配置行为需要考虑到未来利率上行可能会出现再投资收益率更高的情况,因此投资者手中必须持有相应规模的储备现金,考虑到当前资金价格波动较大,为保留一定安全边际,储备现金可用来配置1年久期左右的短债。1年期品种的配置既可以满足投资规模的要求,还兼具了现金储备职能,在考核周期内,1年期品种到期后将继续提供再投资资金,届时若长端利率顺利走高,再投资获得高收益的目标将得以实现;另一方面,为保证整体收益达标,新增投资规模中还需配置一定量的超长久期债券,这主要是因为超长端利率难有上行空间,而利率中枢一旦下行,投资组合即可获得丰厚的资本利得,对投组整体而言性价比较高。