【天风研究·固收】 孙彬彬

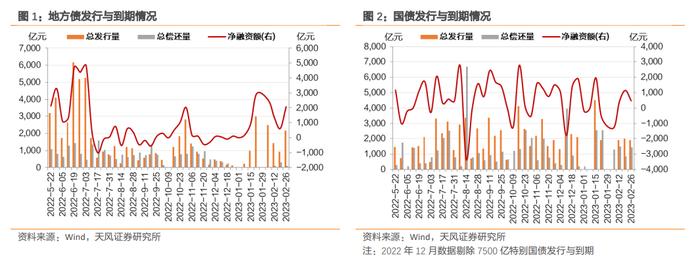

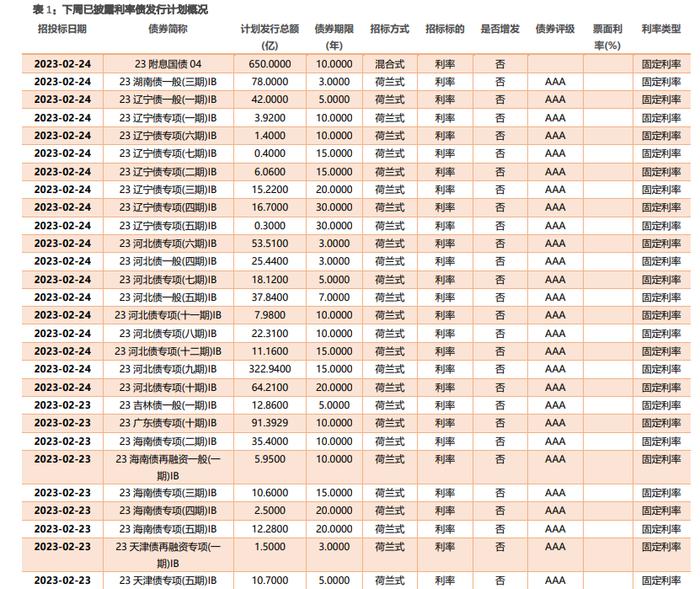

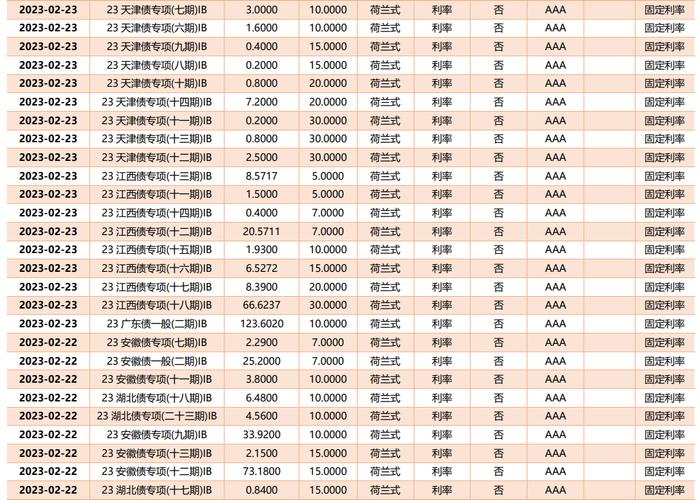

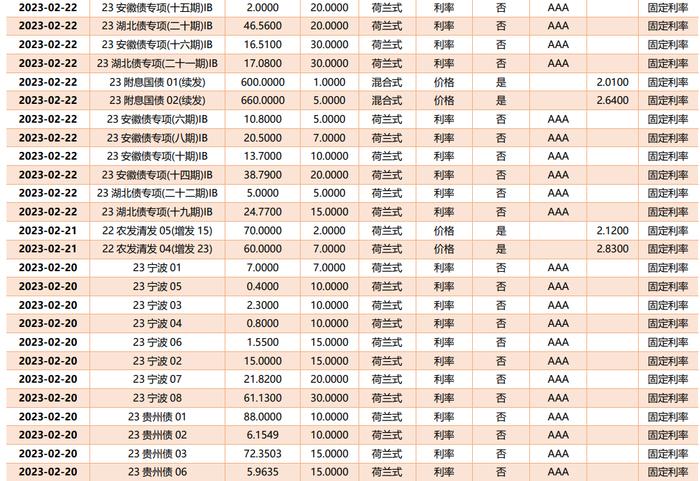

1. 一级市场:下周地方债净融资额2076.32亿元

1.1. 资金还要紧到什么时候?

根据已公布的利率债招投标计划,从2月20日至2月26日将发行91支利率债,发行规模共4385.22亿元,其中国债3支,地方政府债84支,政策银行债4支。

基于目前公布的计划发行情况,国债净融资额472.1亿元,地方债净融资额2076.32亿元,政金债净融资-1820亿元。

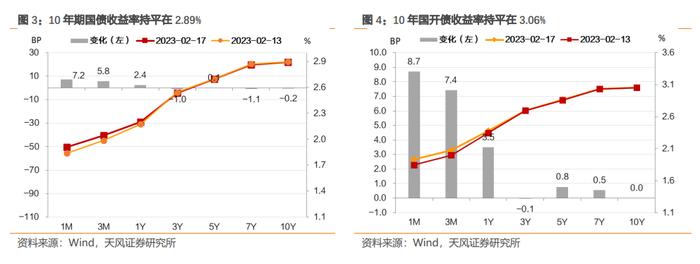

2. 二级市场:本周国债、国开债利率走平

全周来看,10年期国债收益率持平在2.89%,10年国开债收益率持平在3.06%。1年与10年国债期限利差收窄3BP至69BP,1年与10年国开债期限利差收窄3BP至67BP。

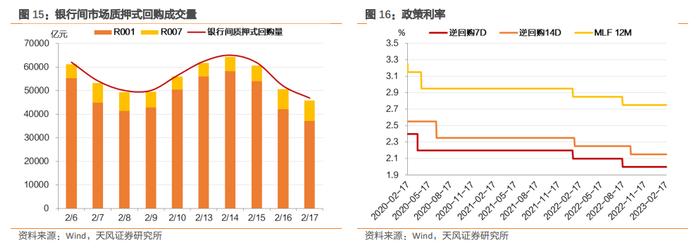

3. 流动性观察:资金面均衡偏紧

本周央行公开市场净投放210亿元,资金面继续收紧。

2月13日-2月17日,央行OMO每日逆回购到期分别为1500亿元、3930亿元、6410亿元、4530亿元和2030亿元,期间央行每日逆回购投放分别为460亿元、910亿元、2030亿元、4870亿元和8350亿元。

本周MLF到期3000亿元,央行平价超额续作4990亿元。

本周半年期、一年期票据利率上行,同业存单发行利率维持高位。

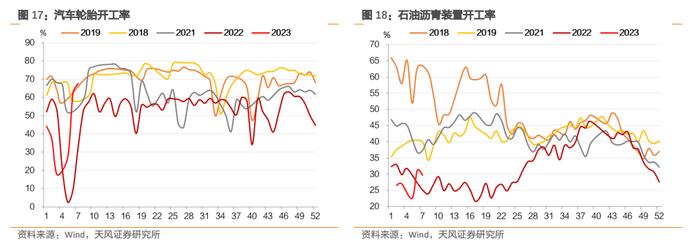

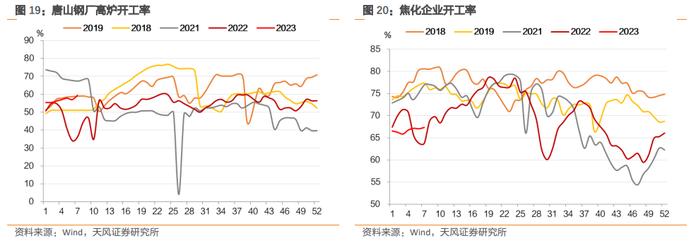

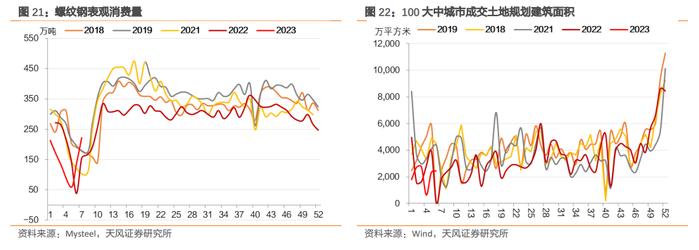

4. 实体数据观察:工业生产开工情况继续改善

4.1. 工业生产与投资

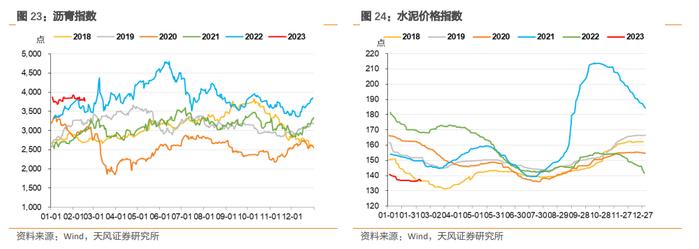

工业生产:本周汽车轮胎开工率、钢厂高炉开工率、焦化企业开工率、涤纶长丝开工率较上周均有不同程度回升,石油沥青装置开工率小幅回落。

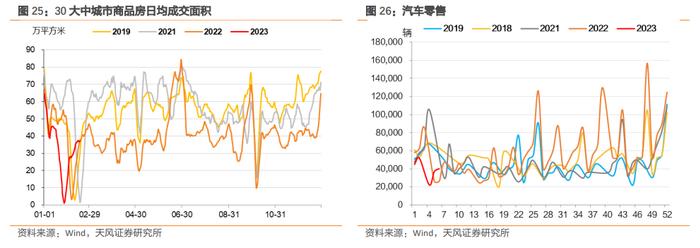

投资端:本周螺纹钢表观消费量、100大中城市成交土地规划建筑面积有所回升。

4.2. 消费与通胀

消费端:本周商品房销售继续回升。汽车销售方面,2月12日当周乘用车市场零售28.0万辆,环比增加8.68%;乘用车市场批发28.5万辆,环比增加45%。

通胀:本周猪肉价格、蔬菜价格维持震荡,周五分别收至20.97和5.78元/千克;本周原油价格小幅回落至82.35美元/桶。

5. 海外观察:海外主要债券收益率多数上行

本周美元指数波动上行至103.88;本周美元兑人民币中间价上行,2月17日收至6.87。

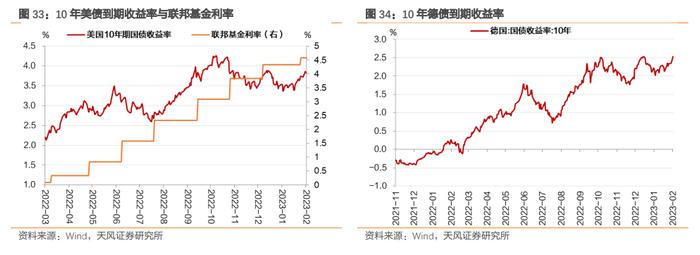

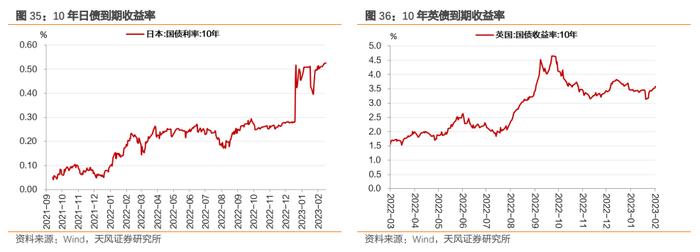

本周海外主要债券收益率多数上行。10年美债到期收益率上行10bp至3.82%,10年德债到期收益率上行19bp至2.53%。

举报成功