一、绿色债券市场政策动态

绿色债券标准统一。2022年7月,绿色债券标准委员会(简称“绿标委”)发布《中国绿色债券原则》(简称“《原则》”),明确募集资金用于绿色项目的比例为100%,实现国内绿色债券标准统一并与国际接轨。9月,深圳证券交易所修订《深圳证券交易所公司债券创新品种业务指引第1号——绿色公司债券》,在募集资金用于绿色项目比例、绿色项目认定、项目评估与遴选披露要求等方面与《原则》保持一致,有力促进《原则》落地。

评估认证市场规范。2022年9月,绿标委发布绿色债券评估认证机构市场化评议结果,18家机构通过注册,对推动绿色债券市场行业自律和规范发展起到重要作用。11月,交易商协会发布《关于评估认证机构开展绿色债务融资工具业务有关事项的通知》,指出注册评估认证机构中的前11家可独立开展绿色债务融资工具评估认证业务,其余机构在执业时需征询并在评估认证报告中引用两名外部专家意见,进一步提升绿色债券评估认证的专业性。

创新产品支持低碳转型。2022年6月,《上海证券交易所公司债券发行上市审核规则适用指引第2号——特定品种公司债券(2022年修订)》新增低碳转型公司债和不指定募集资金用途、将债券条款与发行人低碳转型目标挂钩的低碳转型挂钩债,满足各类发行人低碳转型融资需求。交易商协会发布《关于开展转型债券相关创新试点的通知》,明确转型债券的定义、募集资金用途、信息披露、评估认证、募集资金管理等内容,支持传统行业绿色低碳转型。

国际绿色金融合作深化。2022年6月,可持续金融国际平台(IPSF)发布《可持续金融共同分类目录》更新版,包含中欧分类目录共同认可的72项对减缓气候变化有重大贡献的经济活动,新增对建筑业和制造业实现绿色转型有重要意义的经济活动,对推动中欧绿色投融资合作、降低跨境交易的绿色认证成本具有重要意义。11月,G20领导人峰会批准《2022年G20可持续金融报告》,其中包括《G20转型金融框架》,该框架包括五个支柱、22项原则,有利于提升转型活动的可信度和透明度,为提高不同国家转型金融市场规则之间的兼容性和促进跨境交易奠定基础。

地方积极推动绿色金融发展。2022年8月,人民银行等六部委印发《重庆市建设绿色金融改革创新试验区总体方案》,重庆市绿色金融改革创新试验区建设正式启动,对绿色金融支持“双碳”目标实践、绿色金融与碳金融的融合具有示范意义。9月,国内首个绿色金融专业服务机构自律组织“粤港澳大湾区绿色金融联盟第三方服务机构专业委员会”成立,旨在促进粤港澳大湾区绿色金融融合发展,推动绿色金融产品与服务创新。

二、2022年绿色债券市场概览

(一)绿色债券发行特点

绿色债券发行规模增长,金融债成为发行主力

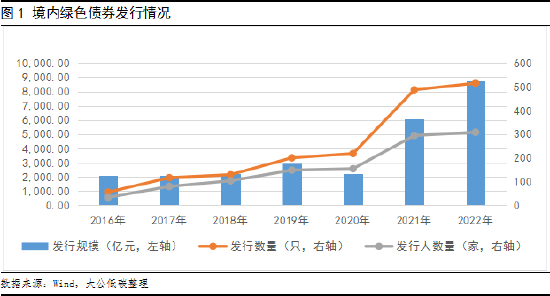

2022年,我国境内市场发行绿色债券515只,同比增长5.75%,规模合计8,720.16亿元,同比增长43.35%,发行规模占我国总债券市场的比重为1.42%,同比增长0.43个百分点。截至2022年末,我国绿色债券累计发行规模约2.63万亿元,存量规模约1.54万亿元。

绿色金融债重回发行规模首位,占比38.87%,主要是由于《银行业保险业绿色金融指引》等政策促进绿色金融债发行放量,且金融机构单笔发行规模较大。资产支持证券发行规模次之,占比24.37%。同比来看,绿色金融债和资产支持证券发行规模分别增长199.82%和73.15%,提升较快;其他类型债券发行规模均呈下降趋势。从绿色债券占债券发行总量的比重来看,绿色资产支持证券占比最高,为10.63%。

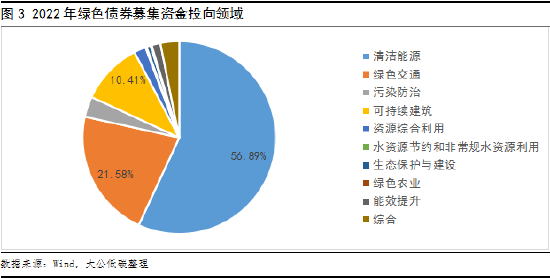

绿色债券募集资金超五成投向清洁能源领域

2022年发行的绿色债券中约7,297.58亿元可追踪募集资金用途,占比约83.69%,其中约186.64亿元补充流动资金,其余投向绿色项目。除去未明确具体募投项目的绿色金融债,绿色债券投向绿色项目的资金主要用于清洁能源领域,占比约为56.89%,其次为绿色交通和可持续建筑,占比分别约为21.58%和10.41%。

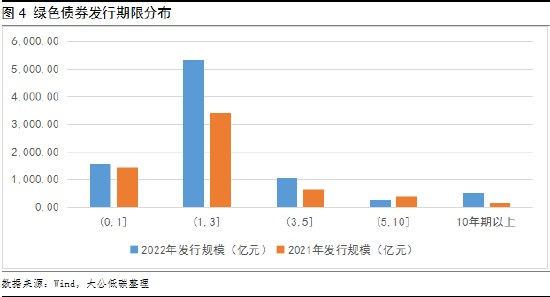

绿色债券发行期限以中短期为主,3年期绿色债券规模占比过半

从发行期限来看,一年以内、1~3年和3~5年期绿色债券发行规模占比分别为17.86%、61.06%和12.23%,以中短期为主,其中3年期绿色债券规模最大,占比为52.80%。同比来看,除5~10年期绿色债券发行规模有所下降外,其他期限绿色债券发行规模均呈增长态势,其中,10年以上绿色债券发行规模增长205.40%,主要是绿色资产支持证券发行规模大幅增长所致。

发行人信用资质趋好,AAA级绿色债券发行规模占比超六成

从信用等级来看,绿色债券发行人信用等级向高级别集中,AAA级主体发行规模占比为58.72%,同比增长1.91个百分点,无级别主体发行规模占比小幅提升,其他等级主体发行规模占比均有所下降。绿色债券信用等级以AAA级为主,发行规模占比为62.29%,同比增长11.96个百分点;AA+级和无级别绿色债券发行规模占比有所下降。

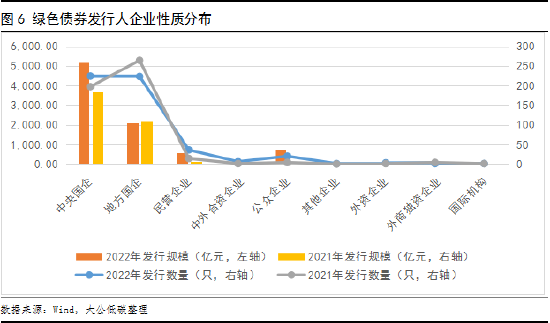

绿色债券发行人以国企为主,央企发行规模占比近六成

2022年,共有308家发行人发行绿色债券,其中262家为国有企业,占比85.06%,同比小幅下降,民营企业占比7.47%,参与度有待提升。从发行规模来看,央企发行规模最高,占比59.46%;地方国企次之,占比24.17%。从发行数量来看,央企和地方国企基本持平。同比来看,地方国企发行数量和规模均有所下降;公众企业发行规模显著提升,主要是由于是商业银行发行绿色金融债增多。

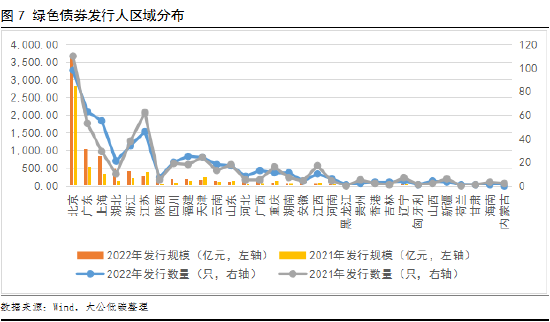

绿色债券发行人主要集中在经济发达地区,北京发行规模占四成

2022年,30个区域参与绿色债券发行,包括2家国外发行人。绿色债券发行人主要集中在北上广、江浙等经济发达地区。北京发行规模遥遥领先,占比41.67%。在发行规模前十的区域中,除江苏发行规模有所下降外,其他区域发行规模均呈增长态势。从发行数量来看,北京、广东和上海占比分别为19.03%、12.23%和10.68%,发行数量较多。湖北发行数量和规模均有明显提升,主要受益于中国长江三峡集团有限公司积极发行绿色债券。

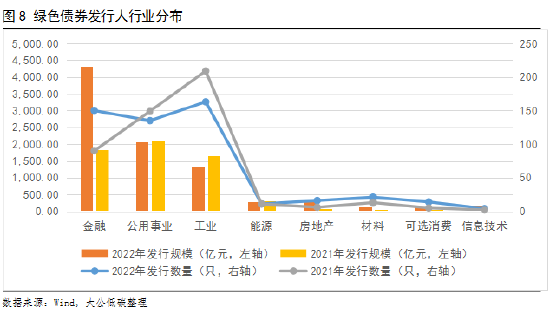

金融领域绿色债券发行规模占比近五成

绿色债券发行人主要集中在金融和公用事业领域。从发行规模来看,金融领域发行规模最大,占比为49.47%,其次为公用事业和工业领域,占比分别为23.58%和15.02%。从发行数量来看,工业领域发行最多,占比31.65%,其次为金融和公用事业领域,占比分别为29.13%和26.21%。同比来看,受益于银行金融机构大量发行绿色金融债,金融领域发行数量和规模均显著增长,公用事业和工业领域发行数量和规模均呈下降态势。

超七成绿色债券有成本优势

绿色债券与非绿色债券成本比较原则为:同天发行、同债券类别、同期限、同债券级别(短融及无债项级别的按其主体级别对比分析);剔除资产支持证券。根据以上原则,2022年发行的绿色债券中有236只可进行发行利率比较。其中,175只有成本优势,占比74.15%,利率优势为0.13~354bp,平均成本优势为49.83bp。

七成绿色债券由第三方机构进行评估认证

根据公开查询,2022年发行的绿色债券中有362只由第三方机构出具了评估认证报告,占比70.29%。涉及评估认证机构13家,其中11家通过绿标委注册。进行评估认证的绿色债券中有200只披露了绿色等级,占比55.25%,其中195只获得最高等级。

绿色债券积极与创新主题相结合,服务国家战略

2022年,监管机构发布多项政策推动债券市场创新,涉及新券种包括转型债券、双创债券、科创票据、基础设施REITs等。绿色债券与创新主题深度结合,推动特定领域绿色高质量发展。其中19只绿色债券支持乡村振兴,规模116.50亿元;14只绿色债券涉及科技创新/创新创业/科创票据,规模180.00亿元;4只绿色债券与发行人的可持续发展目标挂钩,募集资金70.00亿元;2只绿色债券支持革命老区建设,规模31.00亿元;1只绿色债券涉及能源保供,规模25.00亿元。还有绿色债券同时支持多个主题,如华能澜沧江水电股份有限公司2022年度第十二期绿色中期票据同时贴标可持续挂钩、乡村振兴和碳中和债。

(二)绿色债券交易情况

2022年,984只绿色债券参与交易,成交额累计11,827.83亿元,同比增长85.01%。中期票据和金融债成交额分别为4,050.70亿元和4,014.60亿元,交易规模领先。其中,中国银行股份有限公司2022年绿色金融债券(第一期)交易规模最大,交易额为429.92亿元。资产支持证券、短期融资券、公司债和金融债交易额同比分别增长609.05%、473.16%、287.97%和114.13%,市场认可度增加。债券交易活跃度方面,2022年发生交易的绿色债券占总上市绿色债券的比重为57.24%,同比增加8.49个百分点。

(三)可持续债券创新品种发行特点

碳中和债券

截至2022年末,碳中和债累计发行331只,募集资金4,696.31亿元,其中,2022年发行131只,规模2,120.29亿元,同比均有所下降,发行规模占当年绿色债券发行规模的比重为24.31%,同比下降18.04个百分点。

蓝色债券

截至2022年末,蓝色债券累计发行22只,募集资金150.47亿元。其中,2022年发行15只,规模111.47亿元。募集资金主要用于海上风电项目及相关装备,另有1只投向海水淡化厂项目,1只投向深海装备养殖试点项目。

转型类债券

(1)可持续发展挂钩债

截至2022年末,可持续发展挂钩债累计发行58只,规模合计742.00亿元。其中,2022年发行33只,规模389.00亿元。关键绩效指标主要分为3类,一是能效提升指标,如降低单位产品能耗、吨钢材综合能耗等;二是绿色发展指标,如增加绿色建筑面积、新能源装机容量等;三是社会责任指标,如平安国际融资租赁有限公司发行的“22安租01”关键绩效指标为“小微普惠领域直租赁业务累计投放金额”。债券结构调整方案以利率调升为主,幅度10~50BP不等;部分债券设计了提前赎回条款。

(2)转型债券

2022年6月,银行间和交易所市场分别推出转型债券和低碳转型债券,全年共发行转型债券10只,规模49.30亿元,包括9只中期票据和1只超短期融资券,期限分布在2~5年,以2年期为主;低碳转型债券4只,规模27.00亿元,全部为一般公司债,期限均为3年。发行人涉及化工、电力、钢铁、有色等高碳排放行业。

发行人可通过遴选关键绩效指标和低碳转型目标,明确目标达成时限,将债券条款与低碳转型目标挂钩,发行低碳转型挂钩公司债券,不限定募集资金用途。2022年共发行18只低碳转型挂钩债,规模223.90亿元,包括16只一般公司债、一只私募债和一只资产支持证券,期限以3年期和5年期为主。发行人主要涉及电力、建筑与工程、建材等行业。

三、2023年绿色债券市场展望

“双碳”目标继续引领,推动绿色债券市场持续扩容。二十大报告指出要积极稳妥推进碳达峰碳中和,中央经济工作会议强调2023年货币政策要精准支持科技创新、绿色发展等领域,这为绿色债券市场持续发展奠定了稳固的根基。绿色债券在全债券市场的占比仅为1%左右,仍有很大发展空间。绿色债券的成本优势和激励政策,有助于提升发行人绿色债券发行积极性。2022年6月,中央结算公司整合形成近5,000亿元资产规模的绿色担保品池,市场机构可以直接使用托管在中央结算公司的绿色债券作为担保品,可鼓励投资人多配置绿色债券资产,降低绿色债券发行成本,改善其流动性,助力绿色债券市场扩容。

市场机制进一步规范,促进绿色债券市场高质量发展。2023年1月,人民银行副行长宣昌能在第八届中国债券论坛的演讲指出,将完善绿色金融标准,逐步实现绿色债券募集资金全部用于绿色项目;逐步建立强制性评估认证制度,规范第三方评估认证市场;有序完善强制性环境信息披露框架,提高绿色债券环境信息披露质量。随着《中国绿色债券原则》发布和交易所绿色债券发行指引修订,除绿色企业债外,绿色债券募集资金全部用于绿色项目,绿色企业债或将跟进调整发行规则。绿标委加强绿色债券评估认证行业的自律管理,有助于规范评估认证市场,提升绿色债券纯度。金融机构环境信息披露工作稳步推进以及《中债绿色债券环境效益信息披露指标体系》企业标准发布,为完善绿色债券环境信息披露框架奠定了基础。以上举措有利于共同推动绿色债券市场高质量发展。

加快转型金融标准研究和出台,转型债券市场值得期待。2022年初,人民银行2022年研究工作电视会议指出,要以支持绿色低碳发展为主线,继续深化转型金融研究,实现绿色金融与转型金融的有序有效衔接。随着银行间和交易所市场推出转型债券以及《G20转型金融框架》获得批准,国际国内对于转型金融的共识增强,人民银行正组织制定国内钢铁、煤电、建筑建材和农业四大领域的转型金融标准,按照“成熟一项、推出一项”的原则推进转型金融标准研制,为更多行业低碳转型提供金融支持依据。随着转型金融标准的不断确立完善,转型债券有望进入发展快车道,和绿色债券一起成为金融支持“双碳”目标的双支柱。

(本文作者介绍:大公国际作为中国国新控股子公司,成立于1994年,拥有独创的评级方法和评级技术,科研成果丰富。)