房地产既是消费也是投资,既是价值投资也是价格投机,具有二象性,观察者的视角影响了被观察的对象。

文:天风宏观宋雪涛/联系人张伟

在量子物理学中,光具有波粒二象性。从概率的角度观察,光表现为波动。从物质的角度观察,光表现为粒子。光既是波动也是粒子,观察视角的不同影响了对于被观察对象的理解。

房地产也具有二象性。既是必需消费品,也是金融投资品。影响购房决策的,既是对租金收益回报的价值投资,也是对房价上涨预期的价格投机。房地产对经济,既是经济增长的因,也是经济运行的果。

因此,需要从不同的视角来观察分析评估房地产。

从底层资产的视角,房地产的问题是泡沫化倾向,库存过高、估值过贵,随着房价下跌,泡沫化倾向逐渐减弱。

从金融风险的视角,房地产对金融系统的风险传播途径受到了较多阻隔,系统性风险较低,但个体承担较多。

从经济重要性的视角,房地产对于经济体系的系统重要性持续下降,经济正在完成“去地产化”的转型。

第一,房地产库存过高、估值过贵的问题,并不是虚拟的概念,而是可以具体度量的状态,因此房地产消化泡沫的过程也是可以跟踪的。

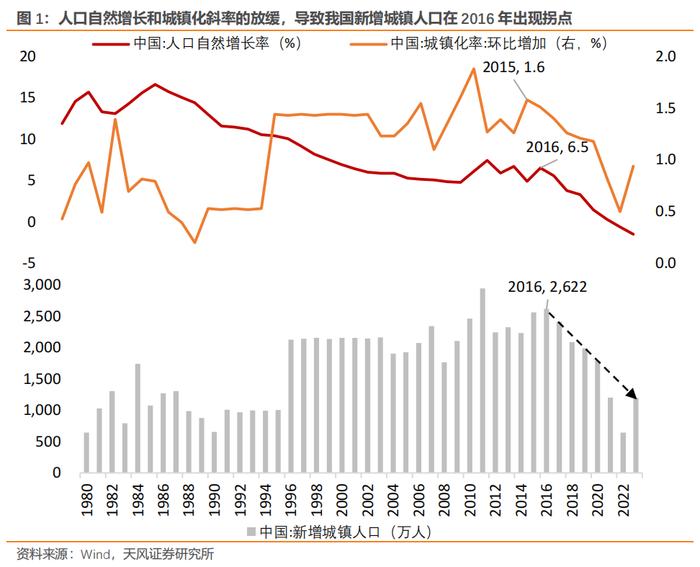

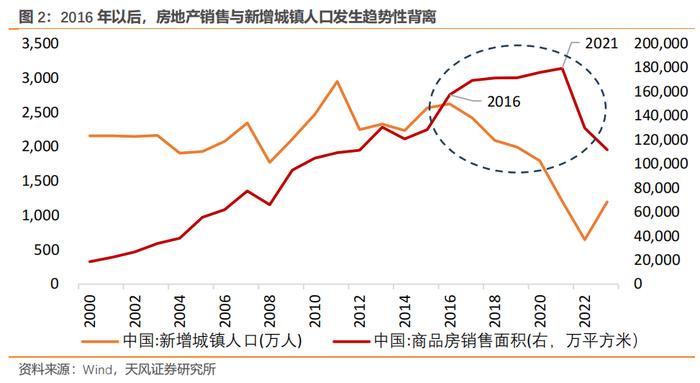

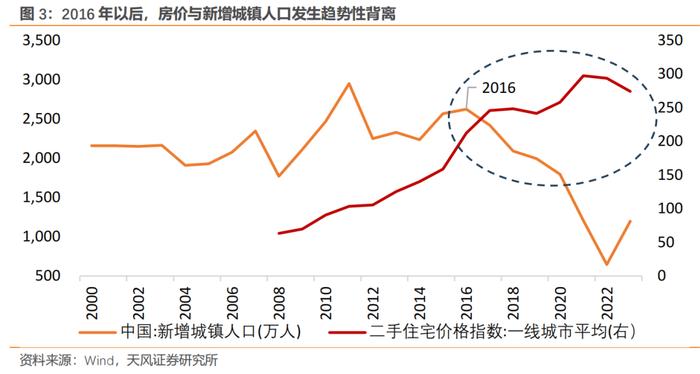

中国房地产的泡沫化倾向始于2016年,去化始于2021年。人口自然增长和城镇化斜率在2015、2016年之后分别放缓,新增城镇人口在2016年出现拐点,新增真实住房需求也进入下行周期。

2016年以后,房地产的量价均保持增长趋势,与真实住房需求的周期发生了趋势性背离,这是房地产泡沫化倾向的诞生背景。

泡沫化倾向表现为两个方面:一是库存过多,截至2022年我国住房空置率约为15%,较国际5%的空置率标准高出10个百分点[1];二是估值过贵,我国住房租金回报率持续与长期国债利率倒挂。

2021年下半年开始,房地产的量价齐跌开启了房地产泡沫化倾向的去化过程。尽管泡沫去化的进度较快,但这一过程依然可以跟踪,并不是无底洞。

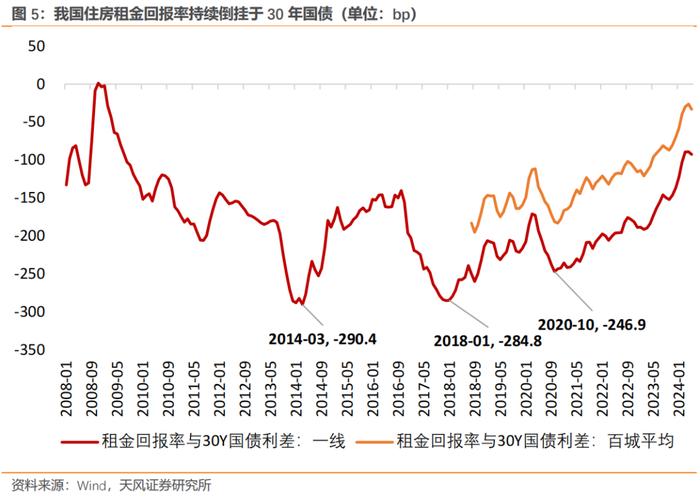

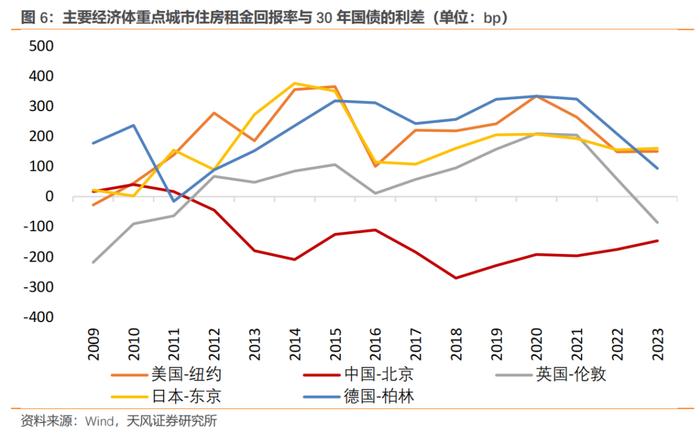

房地产的估值是否合理是一个相对概念。理论上讲,在没有强烈投机属性、以自住和出租为主的情况下,住房的估值逻辑更接近于依赖分红的价值股或固定收益资产,因此住房租金回报率不应显著低于30年国债收益率。

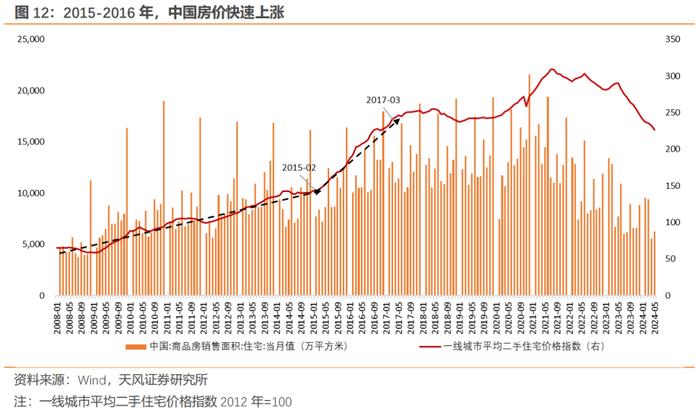

我国一线城市租金回报率和百城平均租金回报率均长期低于30年国债利率。而美国纽约、英国伦敦、日本东京、德国柏林这些国际大都市的租金回报率均高于30年国债利率。

2015年初中国一线城市的租金回报率为2.3%,2017年中下降到了1.5%,2021年7月进一步降到了1.3%,其中北上广深分别为1.3、1.5、1.3、1.1%。

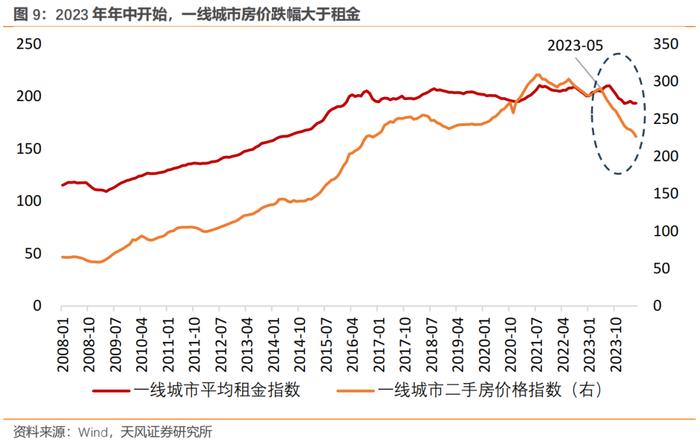

2021年8月-2023年5月,一线城市的房价和租金同步回落,租金回报率并未出现明显回升。2023年6月起,房价的下跌速度快于租金,租金回报率开始加速回升。

截至2024年5月,一线城市的租金回报率约为1.64%,与30年国债到期收益率的倒挂幅度由2021年7月的224bp收窄为93bp。未来如果租金回报率与30年国债收益率进一步收敛,住房估值将趋于合理。

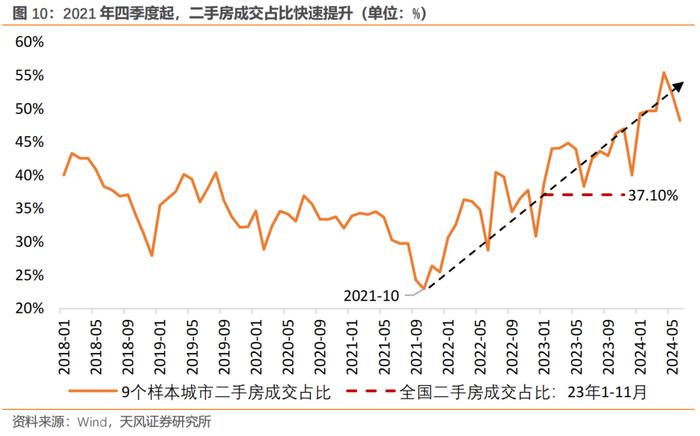

观察地产去泡沫化倾向的另一个指标是库存水平。2021年中以来,二手房成交占比快速抬升,9个样本城市的二手房成交占比由2021年的30%快速提升至2024年上半年的51%。

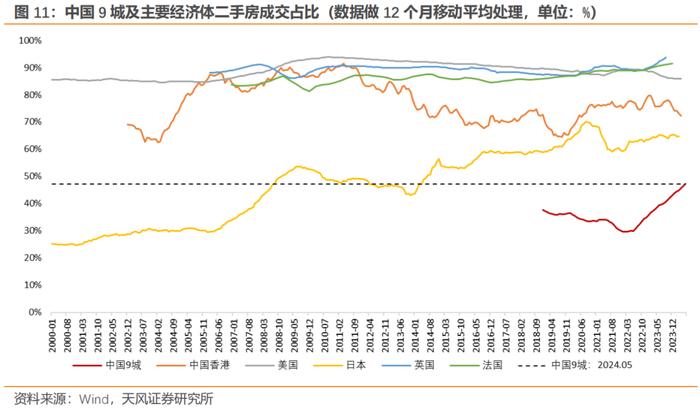

相比其他成熟的房地产市场,中国二手房成交占比仍然较低,9个样本城市的二手房占比仅为50%左右。

相比之下,美国、英国、法国的二手房成交占比大致稳定在90%左右。中国香港地区在2006-2013年大致保持在80-90%的区间内,在2014年以来则保持在70%左右。日本二手房成交占比整体处于不断抬升的趋势中,目前大致为65%左右。

未来我国房地产市场进入稳态水平以后,成交将以二手房为主,参考中国香港地区和日本,我国二手房成交占比可能仍有15-20个百分点的提升空间。

未来新房的购置需求主要源自于存量房的折旧更新,以及追求更高品质的改善性需求。房地产新发展模式更强调的不是住房数量,而是开发质量、物业管理和城市更新的能力要求。

第二,站在风险传导的视角上,我国房地产的金融化程度较低,对金融系统的风险传导相对可控。

相比于美国,我国居民购房的杠杆并不高。央行2018年《中国金融稳定报告》中曾提到,中国居民购房的平均首付比例在34%以上,购房杠杆不高,意味着房价的下跌可能不会太快。

即便是在房价最高点购房,房价也需要平均下跌三分之一以上才会使房产成为负资产,而房价快速上涨是从2015-2016年开始的,许多人并非买在最高点,即使房价下跌导致财富效应缩水,但房子成为负资产的比例可能并不高。

和美国相比,我国没有个人破产制度[2],意味着即便是房价大幅下跌导致房产成为负资产,集中到银行系统形成系统性风险的概率也相对较小。房地产引发银行业系统性风险的概率有限。

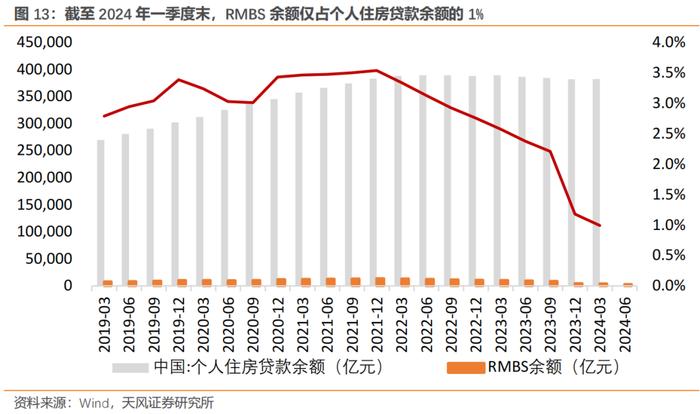

我国也没有复杂的房地产衍生品市场,风险缺少交叉加速扩散的基础。截至2024年一季度末商业银行个人住房抵押贷款资产支持证券(RMBS)存量余额为3785亿元,仅占个人住房贷款余额的1%。

第三,房地产下行的过程中,经济也在加速“去地产化”。

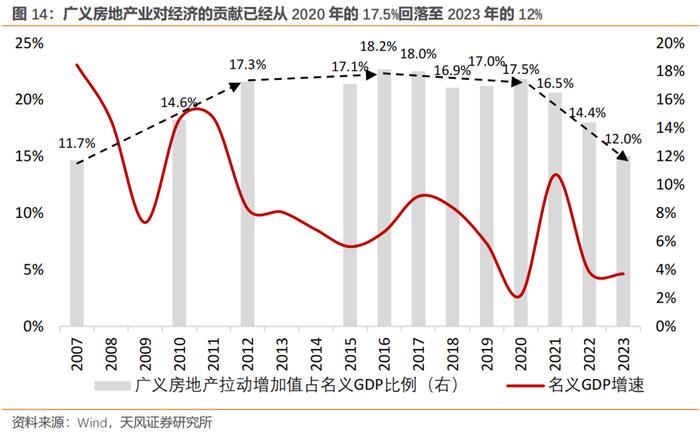

虽然房地产持续下行,但名义GDP增速并未失速下滑,2022年、2023年、2024年一季度分别为4.8%、4.6%、4.2%,地产在经济中的权重也在快速地下降。

2012-2020年,是房地产对中国经济贡献程度最大的阶段,考虑对产业的拉动以后,广义房地产业在名义GDP中的占比平均在17.4%。

而随着2021年房地产去泡沫化倾向开始,广义房地产业在经济中的占比快速回落,截至2023年,广义房地产业占GDP的比重约为12%,较2020年大幅下滑5.5个百分点。

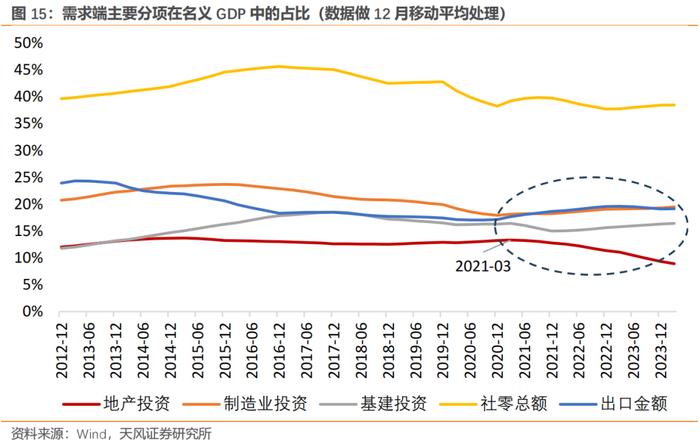

2021年下半年开始,制造业投资、出口与地产在经济中的占比此消彼长,地产投资占名义GDP的比重从2021年一季度的11.1%回落到了今年一季度的7.5%,而制造业投资、基建投资、出口的占比则分别提升了1.8、1.4、0.9个百分点。

经济“去地产化”的同时,地产链对房地产的依赖度也有所下降,

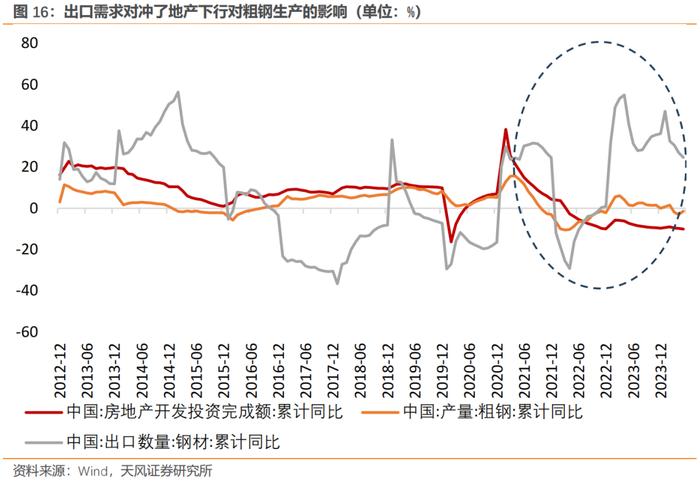

比如汽车、造船、家电等行业用钢需求在增加,同时近年来钢材出口规模大幅增长,对冲了一部分地产下行的拖累,粗钢生产的表现优于房地产投资。

汽车销售过去与地产销售高度相关,2023年商品房销售面积同比下滑8.5%,汽车销售同比增长12%。

综上所述,虽然房价、地产销售和地产投资尚未见底,但无需过于担忧房地产的冲击。第一,地产自身的泡沫化倾向正在出清,并且出清过程可以通过库存水平、估值水平进行观察;第二,房地产的金融化程度相对较低,引发系统性金融风险的概率也相对有限;第三,宏观经济和中观行业也在加速“去地产化”,地产下行对经济的影响越来越小。